個人消費と設備投資のマイナスが続く

内閣府が2月15日に公表した2023年10-12月期のGDP統計(1次速報値)で、実質GDPは前期比-0.1%、前期比年率-0.4%と予想外に下振れ、2四半期連続でのマイナス成長となった。事前予想の平均値は、前期比年率+1.2%程度だった。

インバウンド需要を含む実質輸出は前期比+2.6%と拡大したが、実質個人消費は同-0.2%、実質設備投資は同-0.1%と、事前のプラス予想に反してともに3四半期連続のマイナスとなった。また、前期に大幅に下振れた実質在庫投資の成長寄与が同-0.0%と予想よりも小さかったことや、実質輸入が同+1.7%と予想外に大きく増加したことも、予想外の成長率下振れの要因となった。

日本経済は、インバウンド需要と米国向け輸出の堅調さなどによって辛うじて支えられている脆弱な状態だ。

個人消費は引き続き物価高、実質賃金低下の強い逆風に晒されている。昨年の春闘では賃上げ率は予想外に上振れたものの、名目雇用者所得は4-6月期の前年同期比+2.6%をピークに、10-12月期には同+1.4%まで低下が続いた。他方で国内需要デフレータは10-12月期に同+2.0%と緩やかに低下しているもののなお高水準にあることから、10-12月期の実質雇用者報酬は同-1.9%と大幅下落を続けている。

2023年名目GDPで日本は世界第4位に転落。2026年にはインドにも抜かれる

2023年の実質GDPは前年比+1.9%、名目GDPは+5.7%と高めとなった。しかし、ドル建て換算の名目GDPは4兆2,106億ドルとなり、ドイツの4兆4,561億ドルに抜かれ、世界4位に転落した。

しかし、日本よりも上位にある国の経済環境も、決して良好とは言えない。中国は不動産不況、供給過剰、人口減少といった構造問題を抱え、この先成長率は一段と低下していく可能性が高い。大幅利上げの影響や商業用不動産市場の調整を受けて、ドイツはほぼ景気後退の状態にある。米国経済は比較的堅調ではあるが、大幅利上げの影響、企業の過剰債務の問題、商業用不動産の調整、中堅・中小銀行の経営問題などから、中期的に経済が低迷する可能性もある。

国際通貨基金(IMF)は、2026年にインドが日本のGDPを上回ると予想しており、日本は近い将来、GDPで世界第5位に転落する可能性がある。しかし重要なのは、経済規模だけではない。人口減少が続く中でも、一人当たり生産性を高める取り組みを続けることで、より豊かな生活を実現することは可能だ。

この先、行き過ぎたドル高円安が修正されるとともに、政府の成長戦略、企業、家計による生産性向上の取り組みを進めれば、再びドイツのGDPを上回り、先進国で世界第2位を奪還することはなお可能なのではないか。

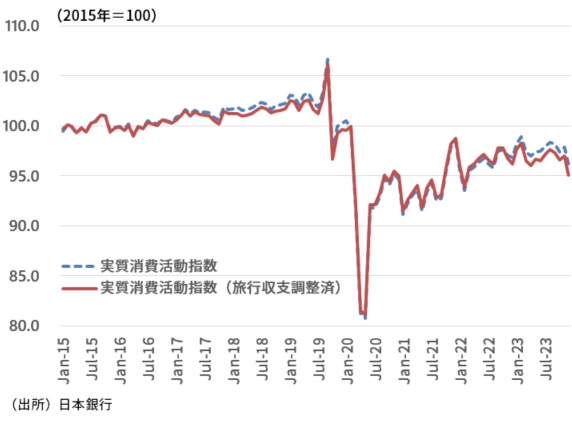

日本銀行の消費活動指数は10-12月期に顕著に下振れ

ところで、2023年10-12月期の個人消費の実態は、GDP統計に表れる以上に弱い可能性がある。信頼性の高い供給側のデータから日本銀行が推計する消費活動指数によると、2023年10-12月の実質消費活動指数(季節調整済)は前期比-1.0%、インバウンド消費などを除いた実質消費活動指数(旅行収支調整済、季節調整済)は前期比-1.2%と、コロナ問題がなお深刻であった2022年1-3月期以来の下落幅となった(図表1)。

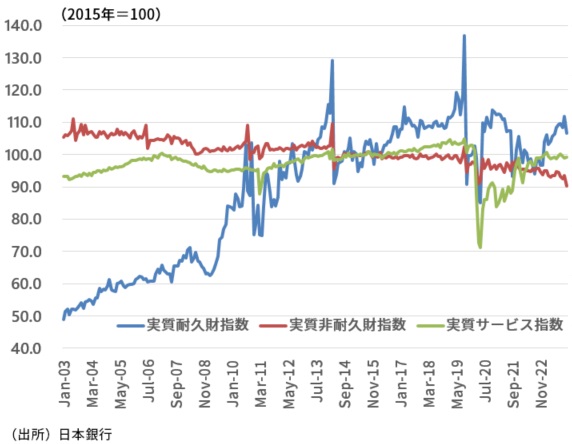

また、2023年10-12月の実質非耐久財消費、実質耐久財消費、実質サービス消費はそれぞれ前期比-2.2%、同-0.2%、同-0.3%といずれも減少した(図表2)。

日本銀行は、賃金上昇がサービス価格に転嫁されることで賃金、物価の好循環が実現し、2%の物価目標が達成される、と予想している。しかし、サービス消費の基調が弱い中では、企業は賃金上昇分をサービス価格に転嫁する動きは高まらないのではないか。

(図表1)実質消費活動指数は2023年10-12月期に顕著に下振れ

(図表2)サービス消費も弱く賃金上昇のサービス価格の転嫁に逆風

実質賃金上昇は2025年半ば以降に

2月6日に厚生労働省が発表した12月分毎月勤労統計で、現金給与総額は前年同月比+1.0%となった。持ち家の帰属家賃を除く総合消費者物価指数の前年同月比+3.0%を引いた実質賃金上昇率は、前年同月比-1.9%と引き続き大幅な減少であり、個人消費を圧迫し続けている。

また、2023年の現金給与総額は前年比+1.2%、持ち家の帰属家賃を除く総合消費者物価指数の前年比は+3.8%となり、実質賃金上昇率は-2.5%と前年の-1.0%に続いて大幅減少となった。

政府や経団連などは、今年の春闘で30年ぶりとなった昨年を上回る賃上げ率の実現を目指しているが、仮に昨年の水準を多少上回ったとしても、実質賃金上昇が年内に前年同月比でプラスに転じることはないだろう。

実質賃金上昇への道のりはまだ遠く、それが実現するのは2025年半ば以降になると予想する(コラム、「 実質賃金の上昇にはインフレ率のさらなる低下が必要(12月毎月勤労統計):政府は賃上げ要請よりも持続的に実質賃金を高める成長戦略の推進を 」、2024年2月6日)。

誤解を恐れずに言えば、実質賃金を持続的に上昇させるためには、企業に対して無理に賃上げを求めるのではなく、2022年以降に大幅に上昇した物価上昇率が、自然な形で低下していくのを待つのが近道だ。政府や世論が企業に対して無理な賃上げを求めると、一時的には実質賃金は上昇しても、他方でそれは企業収益を圧迫し、いずれ企業が雇用や賃金を抑制することになり、結局は実質賃金の持続的な上昇を妨げてしまいかねない。

消費者によって重要なのは、物価上昇率が高まることや賃金上昇率が高まること、あるいは両者が相乗的に高まることではない。物価上昇率と賃金上昇率が同じ幅で高まっても、実質賃金は変わらず、生活は改善しない。重要なのは、物価上昇率を上回る賃金上昇率が実現し、つまり実質賃金上昇率が持続的に高まり、生活水準が着実に改善し、将来見通しが明るくなることだ。

その実現には、少子化対策、労働市場改革、インバウンド戦略、大都市一極集中の是正、外国人労働力の活用などの成長戦略を進めていくことが、政府には求められる。それらが成果をあげ、先行きの成長率見通しが高まれば、企業は設備投資を活発化し、それが労働生産性上昇率を高めるだろう。

経済・生活実感とずれる株高

足もとの経済は弱さが目立ち、また個人の生活は物価高、実質賃金上昇の強い逆風に晒されている。その一方で、株価は大幅に上昇しており、経済や生活実感との間にずれが生じている。

そのずれを生じさせているのが、円安、物価高だ(コラム、「 米国1月CPIの上振れで円安が進む:防衛ラインは152円前後か:揺らぐ米国経済ソフトランディング期待:円安に連動した株高の裏側で個人の生活は逆風に 」、2024年2月14日)。

円安になれば、海外投資家にとって日本株は割安となる。さらに、円安進行などによって一時的に物価上昇率が上振れる一方、企業は物価上昇ほどには賃上げを実行せず、その結果、実質賃金低下、労働分配率低下を伴う形で企業収益が大幅に増加しているのが現状だ。それが株価を押し上げているが、その裏側では個人の所得が犠牲になっている構図がある。個人にとっては必ずしも良い株価上昇とは言えないだろう。

しかし、物価の上昇率は既に低下傾向に転じており、仮に今後円高の流れとなれば、物価上昇率の低下傾向がさらに明確となる。その過程では、上記の株高の構図が逆回転することで、株価は上昇しにくくなる。また、物価上昇率の低下によってようやく賃金の上昇が物価の上昇に追い付きくようになり、個人の生活は逆に安定を取り戻していくだろう。

2023年の日本経済は「前高後低」:2024年の成長率は大幅低下へ

2023暦年の日本の実質GDPは、前年比+1.9%と高めとなった。しかし、これは年前半の高成長によるものであり、年後半には息切れ感が広がった。年前半に成長率を大きく押し上げたインバウンド需要による成長率押し上げ効果が、年後半には弱まっていったことなどが主な要因だ。それに加えて、物価高、実質賃金下落による個人消費への逆風が、年後半の成長ペースを落とした。

このように成長モメンタムを落とした状態で2024年の日本経済は始まっており、年初には能登半島地震によるマイナス効果も生じた。

政府は昨年11月に決定した総合経済対策で、給付金と定額減税の実施を決めた。定額減税については今年6月頃に実施予定だ。減税・給付の総額は5.1兆円程度でGDP押し上げ効果は+0.19%と推定される。一時的な給付金と減税は貯蓄に回る割合が高くなり、景気浮揚効果は限定的だ(コラム、「 大枠が固まる総合経済対策。GDP押し上げ効果は減税・給付金で+0.19%、対策全体で+1.2%と試算:減税・給付金に大義はあるか 」、2023年11月2日)。

さらに、春闘の後には、家計の間で期待したほどの賃金上昇率とはならず、実質賃金の下落がなお長く続くとの見方が広がることで、個人消費が一段と下振れる可能性がある。

実質賃金の低下、経済対策の限定的な効果、海外成長率の軟化などが2024年の成長率の下振れ要因となり、2024暦年の実質GDP成長率は+0.3%と2023暦年の+1.9%から大きく下振れることが予想される。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。