認証不正問題、能登地震の影響で1-3月期GDPは再びマイナス成長に

内閣府は5月16日に、2024年1-3月期の国内GDP統計・一次速報を公表する。時事通信によると、民間予測機関10社の実質GDPの予測平均値は前期比-0.4%、前期比年率-1.7%である。前期の2023年10-12月期の前期比+0.1%、前期比年率+0.4%から、2四半期ぶりにマイナス成長となる見込みだ。

同期のGDPには、ダイハツ工業などの認証不正問題の影響が色濃く表れると予想される。自動車の需要が変わらない場合、自動車生産停止の影響は、GDP統計の需要項目では、在庫投資の減少として表面化しやすい。しかし、手持ちの在庫が十分ではない場合には、自動車の出荷が滞り、個人消費や輸出も一定程度押し下げられるだろう。

また、1月1日に発生した能登半島地震も、個人消費、設備投資を中心に、1-3月期のGDPを押し下げたと考えられる。

他方、これらの要因はGDPの押し下げという観点からは一時的なものであり、4-6月期にはその反動からGDPを押し上げると予想される。

個人消費の弱さは歴史的なもの

しかし、1-3月期GDPの弱さは、こうした一時的な要因によるものだけではなく、もっと根が深いのではないか。同期には、実質個人消費、実質設備投資、実質輸入が、いずれも前期比でマイナスになることが予想されている。特に注目されるのは、個人消費の弱さである。

実質個人消費は、2023年10-12月期まで3四半期連続で前期比マイナスとなった。2024年1-3月期も予想通りに前期比マイナスとなれば、4四半期連続となる。これは実はかなり異例なことだと言える。実質個人消費が4四半期連続となれば、それは2009年1-3月期以来となる。

しかし、この時期は、リーマンショック(グローバル金融危機)という歴史的な経済危機が起こった時だ。今回は、それに匹敵するような経済危機が起きていない中にもかかわらず、実質個人消費が4四半期連続となる見込みだ。その理由は、歴史的な物価高騰の影響以外には考えられないだろう。

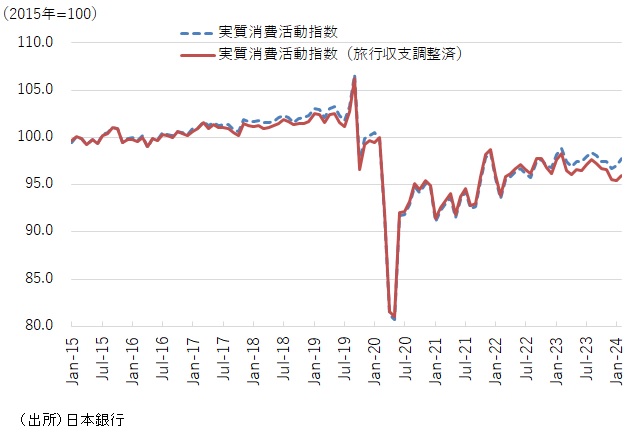

日本銀行の消費活動指数によると、インバウンド需要の影響を除いた実質消費活動指数は、今年2月まで低下傾向が続いている(図表)。さらに3月については、景気ウォッチャー調査で、値上げの影響により、家計動向関連DIが現状、先行きともに下振れている。

図表 日本銀行実質消費活動指数

家計は夏場にかけて急速な物価上昇に見舞われる

さらに、今年5月から7月にかけて、消費者物価の上昇率は急速に高まる。家計は夏場にかけて急速な物価上昇に見舞われるのである。

先般、今年度分の再生可能エネルギー賦課金が前年度から大幅に増加することが決定された。また、政府は電気・ガス料金の補助金を、6月で終了させることを決めている(コラム「 政府の電気・ガス支援策は5月までで終了へ:ガソリン補助金は延長と対応が分かれる 」、2024年3月28日)。

再生可能エネルギー賦課金の増額は、5月の消費者物価を0.25%程度押し上げるとみられる。また、電気・ガス料金の補助金が2段階で終了することで、6月、7月の消費者物価はそれぞれ0.25%程度ずつ押し上げられる見込みだ。3か月連続で物価は大幅に上昇するのである。

電気料金については家庭向けで1キロワット時あたり3.5円、都市ガスは1立方メートルあたり15円を補助している。電気・都市ガス料金への補助金が終了すれば、2人以上世帯では、電気料金の支払いは年間17,696円(月間1,475円)、都市ガスは年間5,461円(月間455円)増加する計算だ。また、補助金終了による経済への影響を考えると、個人消費は1年間の累積効果で0.25%、GDPは0.09%それぞれ押し下げられると試算される(内閣府、短期日本経済計量モデル・2022年版に基づく)。

円安による物価高懸念も個人消費の重石に

さらに、1月以降円安が進み、さらに原油価格が上昇したことも、先行きの物価上昇懸念を高める要因となっている。筆者は2024年の物価見通しの前提として、ドル円レートの1ドル145円、WTIの1バレル75ドルを前提に、2024年度のコアCPIの見通しを+2.6%としている。

しかし足元のドル円レートの154円、WTIの82ドルへとその前提を修正すると、2024年度のコアCPIは+2.9%と0.3%ポイント上方修正され、追加で個人消費の逆風となる計算だ。

こうした点を考慮すると、当初は春闘での高い賃上げによって上振れると考えられていた4-6月期の実質個人消費は、一転して5期連続悪化という未曽有の悪化となる可能性も出てきたのではないか。

政策対応で、個人消費の安定回復を助けることができるとすれば、それは、個人の物価高懸念を煽る円安進行に歯止めをかけることだろう。ドル売り円買いの為替介入を最近実施したと考えられる政府と日本銀行が、為替の安定回復に向けて強く連携する姿勢を見せることが、実際に円安に歯止めをかける効果を一定程度発揮できるのではないか。それは歴史的な弱さを見せる個人消費が回復するための第一歩となることが期待される。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。