10年国債利回りは1%目前に

5月21日の国債市場で、10年国債利回りは0.98%台に乗せた。11年ぶりの高い水準である。いよいよ1%が目前に迫ってきた。

日本の長期国債利回りが上昇傾向を強めるきっかけとなったのは、13日の定例オペで、日本銀行が長期国債の買い入れ額を予想外に減らしたことだ。残存期間「5年超10年以下」の長期国債の購入予定額を4,250億円とし、前回から500億円減らした。1回あたりの買い入れ額の減額は、昨年12月以来のことである(コラム、「 日銀がサプライズの国債買い入れ減額:円安けん制が狙いか 」、2024年5月13日)。

その後、金融市場は、保有国債の残高を本格的に減らしていく「量的引き締め(QT)」実施に、日本銀行は早期に踏み切るのではないかとの観測を強め、これが1%目前までの10年国債利回りの上昇をもたらした。

金融市場では、日本銀行が早ければ6月の次回会合で「量的引き締め(QT)」に踏み切る、との観測が浮上している。しかし、こうした見方はやや先走り過ぎているのではないか。

長期国債の買い入れ減額は円安けん制が狙い

13日の長期国債の買い入れ減額は、円安をけん制することが主な狙いであったと考えられ、必ずしも早期の「量的引き締め(QT)」実施に繋がるものではないと考えられる。

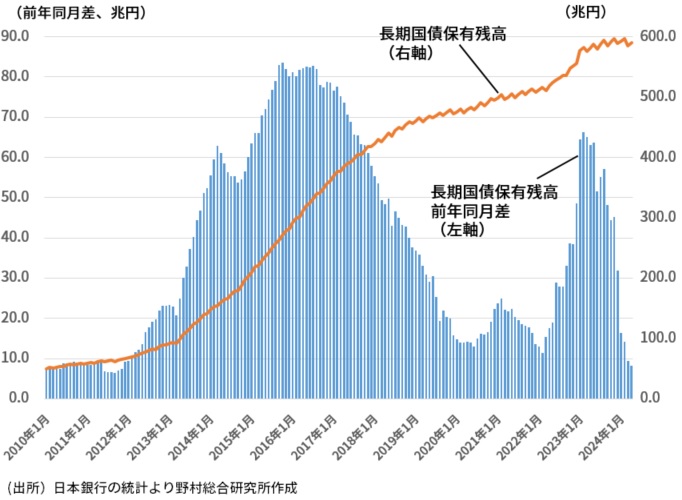

日本銀行が保有する長期国債残高は、2023年の初めころから前年同月差で見た増加ペースは急速に鈍っており、その水準は600兆円程度で頭打ちになりつつある(図表1)。この先、さらに円安が進めば、日本銀行は長期国債の買い入れをさらに減額し、長期国債利回りの上昇を通じて円安のけん制を図る可能性があるだろう。その際には、長期国債残高が緩やかに減少することは考えられる。しかしそれを「量的引き締め(QT)」と呼ぶのは妥当ではないように思われる。

米連邦準備制度理事会(FRB)などが実施した「量的引き締め(QT)」は、残高の月間削減額に明確な目標を設定した上で行うものだ。一度始めると後戻りが難しい措置であり、慎重な判断が求められる。

(図表1)日本銀行の長期国債保有残高の変化

日本銀行は環境次第で柔軟に長期国債買い入れ額を増減させる

3月19日の金融政策決定会合で、日本銀行がマイナス金利政策を解除した際に、長期国債の買い入れに大きく左右されるマネタリーベースの増加を維持する「オーバーシュート型コミットメント」を終了したと宣言された。日本銀行は状況次第で、長期国債の買い入れ額を減らして、長期国債の保有残高およびマネタリーベースを減少させることができるようになったのである。

しかし他方で、同日の対外公表文では、「長期金利が急激に上昇する場合には、毎月の買入れ予定額にかかわらず、機動的に、買入れ額の増額や指値オペ、共通担保資金供給オペなどを実施する」としている。

このように日本銀行は、長期国債の買い入れ額を増減双方向に柔軟に変化させるのが現状の方針ではないか。10年国債利回りがさらに上昇を続け、1.1%~1.2%などとなれば、長期国債の買いれ額を再び増加させ、利回りの上昇を抑えることが予想されるところだ。

「量的引き締め(QT)」は追加利上げの後か

このように足もとでの日本銀行の長期国債の買い入れ減額措置は、本格的な「量的引き締め(QT)」に繋がる動きではなく、柔軟な買い入れ方針のもとでの買い入れ額増減の一端とみるべきではないか。

日本銀行は、短期金利を引き上げている最中に本格的に「量的引き締め(QT)」を始めることには慎重だと思われる。双方を同時に行えば、長期国債利回りが予想できない形で大きく変動してしまうリスクがあるからだ。

日本銀行は、賃上げの動向とそれが物価に与える影響を統計で確認した後、最短で今年9月に追加利上げに踏み切ると予想する。本格的な保有国債の残高削減、つまり「量的引き締め(QT)」に踏み切るのは、来年に、追加利上げが一巡した後になるのではないか。

こうした見方が今後広がれば、長期国債利回りはひとまず落ち着きを取り戻すだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。