食料品値上げ鈍化で基調的な物価上昇率は低下傾向:2%割れ目前に

総務省は5月24日に、4月分全国CPI(消費者物価指数)を公表した。コアCPI(除く生鮮食品)は前年同月比+2.2%と、前月の同+2.6%から2か月連続で低下した。

4月は、東京都が高校の授業料を無償化した影響で、全国CPIは前月比で0.05%程度押し下げられたが、この一時的要因を除いても、物価上昇率の鈍化傾向は明らかだ。

4月のCPIの前年同月比を3月と比較した場合、エネルギーが+0.05%ポイントの押し上げ寄与となった。半面、生鮮食品を除く食料が-0.26%ポイント、宿泊料が-0.07%ポイント、家庭用耐久財が-0.02%ポイントと、それぞれ押し下げ寄与となった。

従来、CPIを顕著に押し上げていた生鮮食品を除く食料品価格は、4月には前年同月比+3.5%と前月の同+4.6%から一段と低下し、昨年のピークの半分以下にまで低下した。食料品価格の値上げのニュースはなお続いているが、全体的な値上げの動きは明らかに弱まっている。輸入原材料価格を製品に転嫁する動きが一巡しているためだ。

最も基調的な消費者物価動向を示すと言える食料(酒類を除く)及びエネルギーを除く総合CPIは、前年同月比+2.0%と前月の同+2.2%からさらに低下した。基調的な物価上昇率は着実に低下してきており、今後は、日本銀行の物価目標である2%を下回っていくと予想される。2%の物価目標達成は、引き続き難しいと考えられる。

賃金上昇のサービス価格への転嫁の動きは顕著に見られない

さらに注目したいのは、4月のサービス価格は前年同月比+1.7%と3月の同+2.1%からさらに低下した点だ。サービス価格の前年比上昇率は、昨年末に頭打ちとなり、足もとでは低下傾向が続いている。賃金上昇がサービス価格に顕著に転嫁される動きは確認できていないのが現状だ。

日本銀行は、賃金上昇がサービス価格に転嫁されていくことで、賃金上昇を伴う持続的な物価上昇のメカニズムが強まり、2%の物価目標が達成されるとする。今年の春闘で賃金が予想外に上振れたことが物価にどのような影響を与えるかについては、今後半年程度の間は慎重に見極める必要があるだろう。

ただし、春闘での賃上げにも表れたように、物価上昇の影響が賃金上昇に及ぶという因果関係は強い一方、賃金上昇が新たに物価上昇率を大きく高めることにはならないのではないか。仮にそうなれば、先行きの実質賃金の見通しは再び悪化してしまい、そのもとで個人消費の弱さが続くことから、結局、賃金上昇分の価格転嫁の動きは、妨げられることになるだろう。

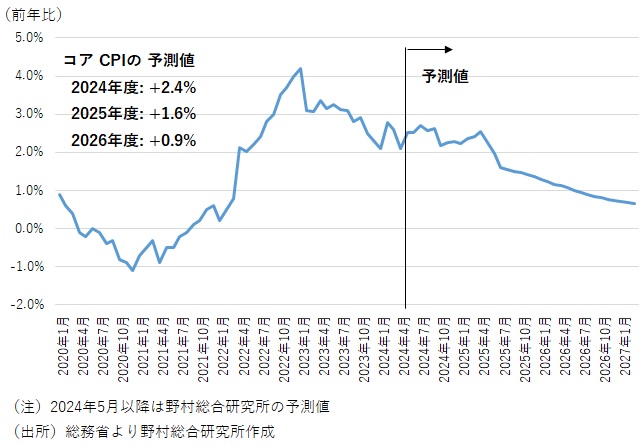

コアCPIは7月に一時3%に接近:2026年には1%を割り込む見通し

4月までの消費者物価上昇率のトレンドは、着実に低下してきているが、5月以降は、コアCPIの上昇率は一時的に高まる点に留意しておきたい。まず5月には、家計の電気料金に上乗せされる再エネ賦課金(再生可能エネルギー発電促進賦課金)が引き上げられる。

2023年度(2023年5月~2024年4月)の再エネ賦課金単価は「1.40円」だったが、2024年度は「3.49円」と大幅に増加する。これは、5月のコアCPIを0.25%程度押し上げると試算される。

さらに政府は、昨年1月に導入した電気・都市ガス料金への補助金制度である「電気・ガス価格激変緩和対策事業」を、今年5月使用分までで終了させるとみられる。これは、5月使用分が反映される6月全国消費者物価を前月比0.25%ポイント、6月使用分が反映される7月全国消費者物価を前月比0.25%ポイント、合計で0.49%ポイント押し上げる。

ちなみに、電気・都市ガス料金への補助金が終了すれば、2人以上世帯では、電気料金の支払いは年間17,696円(月間1,475円)、都市ガスは年間5,461円(月間455円)増加する計算だ。また、補助金終了による経済への影響を考えると、個人消費は1年間の累積効果で0.25%、GDPは0.09%それぞれ押し下げられると試算される(内閣府、短期日本経済計量モデル・2022年版に基づく)(コラム「 政府の電気・ガス支援策は5月までで終了へ:ガソリン補助金は延長と対応が分かれる 」、2024年3月28日)。

これらの措置の影響で、全国コアCPIの前年比上昇率は今年5月、6月、7月の3か月間に毎月+0.25%程度ずつ、前月比及び前年同月比で押し上げられる。その結果、7月のコアCPIは前年同月比+2.7%まで上昇すると予想する。

ただし、その後のコアCPI上昇率は再び低下傾向を辿る可能性が高いと見ておきたい。2%を割り込むと見込まれる時期は、2025年年央頃と予想する。その後、物価上昇率はさらに緩やかな低下基調を辿り、2026年年末までに1%を割り込むと見ておきたい。

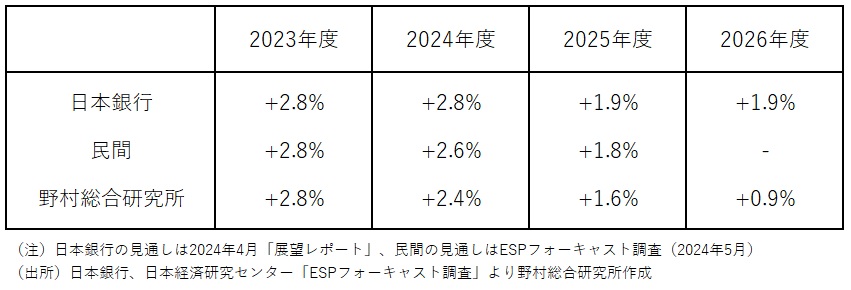

2024年度のコアCPIは+2.4%と3年連続で2%を超えるが、2025年度には+1.6%、2026年度には+0.9%と次第に低下していき、日本銀行の2%の物価目標は持続的には達成されないと考える(図表1)。

図表1 コアCPIの見通し

図表2 消費者物価(生鮮食品を除く総合)見通し比較

円安進行は日本銀行の追加利上げを後押しする

3月に日本銀行がマイナス金利政策を解除した後、為替市場ではドル高円安基調が続いている。そうした中、債券市場は早期の追加利上げや保有国債を削減する量的引き締め(QT)実施への観測を強めており、5月22日には、10年国債利回りは11年ぶりに1%台に乗せた。

日本銀行は為替を目標としていないが、円安進行が追加利上げなど、日本銀行の金融政策の正常化ペースを早める可能性は考えられるところだ。しかしながら、日本銀行は円安だけに反応して政策を決めることはないだろう。

日本銀行は、春闘で明らかになった賃金上昇率の上振れが、中小・零細企業を含めてどの程度のトレンドになるかを確認する必要がある。それが確認できるのは、5・6月分の毎月勤労統計であり、発表されるのは7・8月の上旬である。さらに、賃金上昇率の上振れがサービス価格にどの程度転嫁されていくのかを、7月、8月分の消費者物価統計で見極める必要がある。それらが発表されるのは8・9月の下旬である。

そのうえで、基調的な物価上昇率が高まり、2%の物価目標達成の確度が一段高まれば、それに応じて正常化を一歩進め、追加利上げを実施することになるだろう。

実際には、既に見たようにサービス価格の上昇率は下振れてきており、春闘以降の賃金上昇がサービス価格に明確に転嫁されない可能性も考えておく必要がある。追加利上げは既定路線であり、転嫁が明確に確認されない場合でも、日本銀行は追加利上げをいずれ実施するだろう。それでも、賃金、物価統計をしっかりと確認した上での政策変更であることを対外的に説明することが求められる。

市場の追加利上げ観測、量的引き締め観測はやや先走り過ぎか

6月あるいは7月の金融政策決定会合では、これらの点を統計でまだ十分に確認できないタイミングであることから、追加利上げの時期は最短で9月の決定会合となるのではないか。基調的な物価上昇率の低下傾向を示す4月のCPI統計も、日本銀行の追加利上げ、あるいは量的引き締めの実施を慎重にさせる材料だろう。

10年国債利回りは、10年スワップレートにかなり近づいていく形で1%に乗せた。市場は、追加利上げ観測を強めていることに加えて、日本銀行が長期国債の保有額を本格的に減少させるQTを行い、日本銀行の国債買い入れによる国債需給ひっ迫が緩和されていくことを織り込んでいるのではないか。

金融市場では、6月の決定会合で日本銀行が量的引き締めを始めるとの見方も浮上している。しかしこれは、やや先走った見方ではないか。日本銀行は、短期金利を引き上げている最中に本格的にQTを始めることには慎重だと思われる。双方を同時に行えば、長期国債利回りが予想できない形で大きく変動してしまうリスクがあるからだ。

日本銀行は、最短では今年9月に追加利上げに踏み切るが、本格的な保有国債の残高削減、つまり「量的引き締め(QT)」に着手するのは、来年、追加利上げが一巡した後になる、と現時点では見ておきたい(コラム「 日銀追加利上げと量的引き締めはどちらが先か? 」、2024年5月21日)。

円安は日本銀行の金融政策正常化を後押しする面がある一方、円安による物価上昇懸念が個人消費を悪化させている面があり、これが金融政策正常化の妨げとなり得る点にも留意したい。

こうした点も考慮すれば、円安進行とともに日本銀行の金融政策正常化観測を加速的に強めている足元の金融市場は、やや先走り過ぎていると言えるのではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。