円安の下でも基調的な物価上昇率は低下傾向が続く

総務省は6月21日に、5月分全国CPI(消費者物価指数)を公表した。コアCPI(除く生鮮食品)は前年同月比+2.5%と、前月の同+2.2%から上昇した。事前予想の平均は同+2.6%だった。

5月には、再生可能エネルギー賦課金の引き上げが、一時的に物価上昇率を高めたが、この要因を除けば、基調的な物価上昇率は着実に低下傾向が続いている。足もとで進む円安は物価安定回復の逆風ではあるが、基調的な物価上昇率を反転させるほどの影響力を発揮するには至っていない。

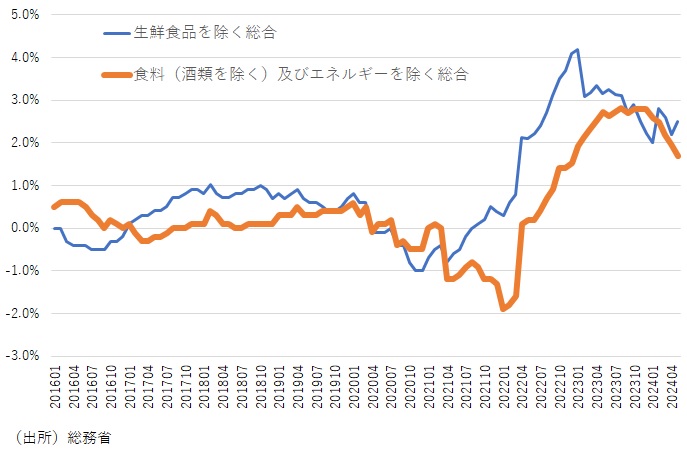

最も基調的な動きを示すと考えられる食料(酒類を除く)及びエネルギーを除く総合CPIは、5月に前年同月比+1.7%と2%を割り込んだ。昨年末の同+2.8%から年明け後は着実に低下を続けている(図表1)。

輸入物価の上昇によって一時的に押し上げられたCPI上昇率は、最終的には2%をかなり下回る水準で安定するものと見込まれる。日本銀行が目指す持続的な2%の物価目標の達成は難しいだろう。

図表1 基調的な消費者物価上昇率の推移

サービス価格に上振れの兆候は見られない

5月の総合CPIの前年同月比を4月と比較した場合、エネルギーが+0.53%ポイントの押し上げ寄与となった。これは、主に再生可能エネルギー賦課金の引き上げの影響だ。半面、生鮮食品を除く食料が同-0.07%ポイントと、押し上げ寄与の減衰傾向が明確になっている。宿泊料は同-0.04%ポイントとマイナス寄与になった。

さらに注目したいのは、5月のサービス価格は前年同月比+1.6%と4月の同+1.7%からさらに低下した点だ。サービス価格の前年比上昇率は、昨年末に頭打ちとなり、その後は低下傾向が続いている。賃金上昇がサービス価格に顕著に転嫁される動きは確認できていないのが現状だ。企業サービス価格は足もとでやや上振れているが、川下の消費者物価のサービス価格には変化はみられない。

日本銀行は、賃金上昇がサービス価格に転嫁されていくことで、賃金上昇を伴う持続的な物価上昇のメカニズムが強まり、2%の物価目標が達成されるとする。しかし、輸入物価上昇という一時的な要因が賃金の上振れをもたらし、それがサービス価格に転嫁されることでより持続的な物価上昇に転化していくという、日本銀行の言う「第1の力」から「第2の力」への移行は、今のところは明確に見えていない。

仮に賃金上昇が新たに物価上昇率を大きく高めることになれば、先行きの実質賃金の見通しは再び悪化してしまい、そのもとで個人消費の弱さが続くことから、結局は、賃金上昇分の価格転嫁の動きが、妨げられることになるのではないか。

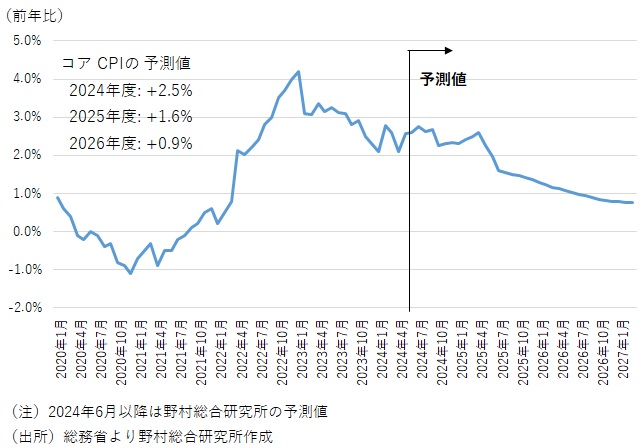

コアCPIは2026年に1%を割り込む見通し

政府は、昨年1月に導入した電気・都市ガス料金への補助金制度、「電気・ガス価格激変緩和対策事業」を、今年5月使用分までで終了させた。これは、5月使用分が反映される6月全国消費者物価を前月比0.25%ポイント、6月使用分が反映される7月全国消費者物価を前月比0.25%ポイント、合計で0.49%ポイント押し上げると見込まれる。

ちなみに、電気・都市ガス料金への補助金が終了すれば、2人以上世帯では、電気料金の支払いは年間17,696円(月間1,475円)、都市ガスは年間5,461円(月間455円)増加する計算だ。また、補助金終了による経済への影響を考えると、個人消費は1年間の累積効果で0.25%、GDPは0.09%それぞれ押し下げられると試算される(内閣府、短期日本経済計量モデル・2022年版に基づく)(コラム「 政府の電気・ガス支援策は5月までで終了へ:ガソリン補助金は延長と対応が分かれる 」、2024年3月28日)。

電気・都市ガス料金の補助金が終了の結果、7月のコアCPIは前年同月比+2.8%まで上昇すると予想する。

ただし、その後のコアCPI上昇率は再び低下傾向を辿る可能性が高いと見ておきたい。2%を割り込むと見込まれる時期は、2025年年央頃と予想する。その後、物価上昇率はさらに緩やかな低下基調を辿り、2026年年末までに1%を割り込むと見ておきたい。

2024年度のコアCPIは+2.5%と3年連続で2%を超えるが、2025年度には+1.6%、2026年度には+0.9%と次第に低下していき、日本銀行の2%の物価目標は達成されないと考える(図表2)。

図表2 コアCPIの見通し

日本銀行の追加利上げ時期は最短で9月か

5月のCPI統計が、日本銀行の金融政策に直接与える影響は限られるだろう。日本銀行は、今後公表される賃金、物価統計を見極めたうえで、追加利上げの時期を判断する。最終的に2%の物価目標達成できないとしても、1%弱の水準までの短期金利引き上げは、来年にかけて実施されることが見込まれる。

日本銀行は7月の次回金融政策決定会合で、国債買い入れ減額の計画を決める。植田総裁は追加利上げと国債買い入れ策は別であり、国債買い入れ減額の計画を決める7月の会合までに得られる経済、物価データが2%の物価目標達成の確度を高めるものであれば、追加利上げを実施することを示唆し、「場合によっては7月に追加利上げを実施することも十分あり得る」と明言している。この点をことさら強調していることの意図は測りかねる面があることは確かだ。

しかしながら、現状では、追加利上げは最短で9月と見ておきたい。第1に、春闘の賃上げの企業全体への波及度合いと賃金から物価への波及をデータで確認するには、7月時点ではまだ早いと考えられること、第2に、国債買い入れ減額という政策修正と追加利上げを同時に実施することは、金融市場を混乱させるリスクがあること、第3に、政策変更を分けて小出しにすることで、持続的に円安をけん制する効果が期待できること、が主な理由だ。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。