予想外の円安が追加利上げの時期を早めるか

各種メディアは、金融政策決定会合2日目となる本日7月31日に、日本銀行は国債買い入れ減額の具体策を発表すると同時に、3月以来となる追加利上げを検討する、と報じている。追加利上げが議論されるのは間違いないことだが、各種報道の「検討」とは、追加利上げが実施される可能性が高いとのニュアンスである。政策金利(上限)を0.25%へと引き上げるとの具体性も高く、比較的信頼性の高い報道だと考えられる。

なお確定ではないものの、日本銀行は31日に追加利上げを実施する可能性は相応に高いだろう。筆者は9月の追加利上げ実施をメインシナリオとしてきたが、3月のマイナス金利政策解除以降予想外に進んだ円安が、追加利上げの時期を早めた可能性がある。

円安は表面的な物価を押し上げ、2%の物価目標達成を助ける、との解釈もできる。この場合、2%の物価目標達成の確度が高まるのに応じて、政策金利を徐々に引き上げていく、との日本銀行の方針に照らして、追加利上げが促される。他方、円安による物価上昇は、個人の物価上昇懸念を高め、個人消費を悪化させる。このように、円安のメリット、デメリット双方が、日本銀行の追加利上げを後押しする。ただし、円安による個人消費の悪化は、企業による価格転嫁を難しくし、むしろ2%の物価目標達成を困難にする面があることから、多少長い目で見れば、このメリットとデメリットは両立しない。

次回追加利上げは12月、到達点は0.75%程度か

7月に追加利上げが実施されれば、12月にも追加利上げ、つまり年内2回の追加利上げを予想する向きが増えてくるだろう。これは、為替市場では円高要因、債券市場では債券安(金利上昇)要因となるだろうが、既にある程度予見されていることでもあり、大きな影響力は持たないだろう。

日本銀行の追加利上げ幅は、海外中銀の間でも一般的な0.25%にいずれなっていくと予想するが、今回報道されているように上限を0.1%から0.25%に引き上げる、つまり0.15%の引き上げ幅に抑えるのであれば、その背景には、主要中央銀行で一般的な0.25%刻みの水準(0%、0.25%、0.5%、0.75%)に合わせる、国債買い入れ減額と同時に実施することから、市場への悪影響を抑える、早期の追加利上げ観測を醸成し、円安をけん制する、といった狙いがあるのではないか。

筆者は、今回追加利上げが実施されれば、次回追加利上げは今年の12月となり、最終的には0.75%までの利上げが実施されることを想定する。最大でも1.0%までの利上げで終わるのではないか。日本銀行が目指す2%の物価目標が達成されるのであれば、政策金利の最終到着点(ターミナルレート)は2%前後となるだろうが、実際には物価上昇率のトレンドはせいぜい1%程度で落ち着くと予想する。

2%の物価目標達成は困難でも追加利上げは続く

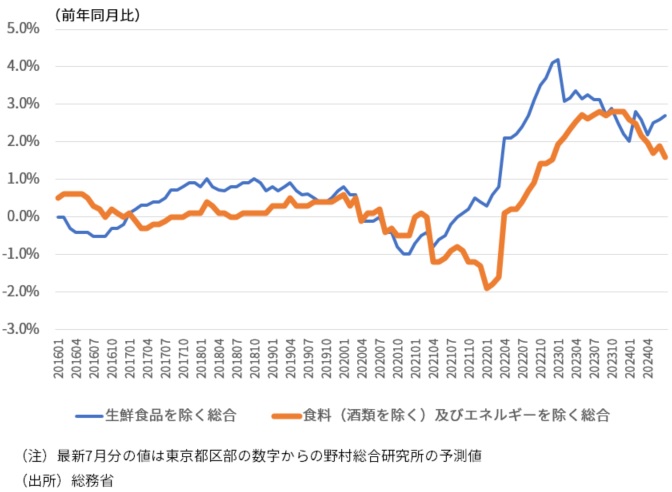

表面的な物価上昇率は、円安の影響もあってなお高水準が続いているが、食料、エネルギーを除く基調的な消費者物価上昇率は、既に1%台まで低下している(図表)。日本銀行が賃金上昇を伴う持続的な物価上昇および2%の物価目標達成の鍵を握るとしている、賃金上昇からサービス価格への転嫁の動きは明確には見られていない(コラム「 東京都区部7月CPIで基調的な物価上昇率は低下を続ける:日銀の2%物価目標達成は見えない 」、2024年7月26日)。

ただし、2%の物価目標達成は困難でも、現在の政策金利の水準は経済、物価環境に照らして低すぎ、それは円安進行などの弊害を生じさせていることから、追加利上げはなお続く可能性が高い。

図表 基調的な消費者物価上昇率の推移

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。