サマリー:日・米・中ではこの11年間で「サバイバル戦略」としての消費変容が進む

- 野村総合研究所(NRI)は、2025年に日本・米国・中国・ドイツを対象とした「AI利用に関する国際比較調査」を実施した。この調査は各国のAI利用実態およびAI利用に対する考え方の違いを把握することが目的であったが、11年前の2014年に「日・米・中インターネット生活者調査」で聴取していた【生活価値観】【家族観】【消費価値観】【理想の暮らし】【就業価値観】と同一項目を調査することで、日本・米国・中国におけるこの11年間の価値観変化を把握できるようにした。本稿では【消費価値観】について、日本・米国・中国の変化を考察する。

- 2014年から2025年の11年間を俯瞰すると、消費行動は、その社会の生活者が不確実性とどう対峙しているかを示す最もリアルな指標となっている。3カ国それぞれの消費が、単なる「モノの売り買い」から「不確実な社会を生き抜くための適応戦略」へと変質していることが鮮明になった。日本は「精神的余裕の喪失と極端なコンサバ化」へ、米国は「情報武装とバリュー(価値)投資」へ、中国は「顕示的消費の終焉とシンプル志向」へと変化するなど、消費活動に付与される「意味」が再定義されている。

日本:「個の自立」の裏側にある精神的余裕の喪失と、極端な「コンサバ化」

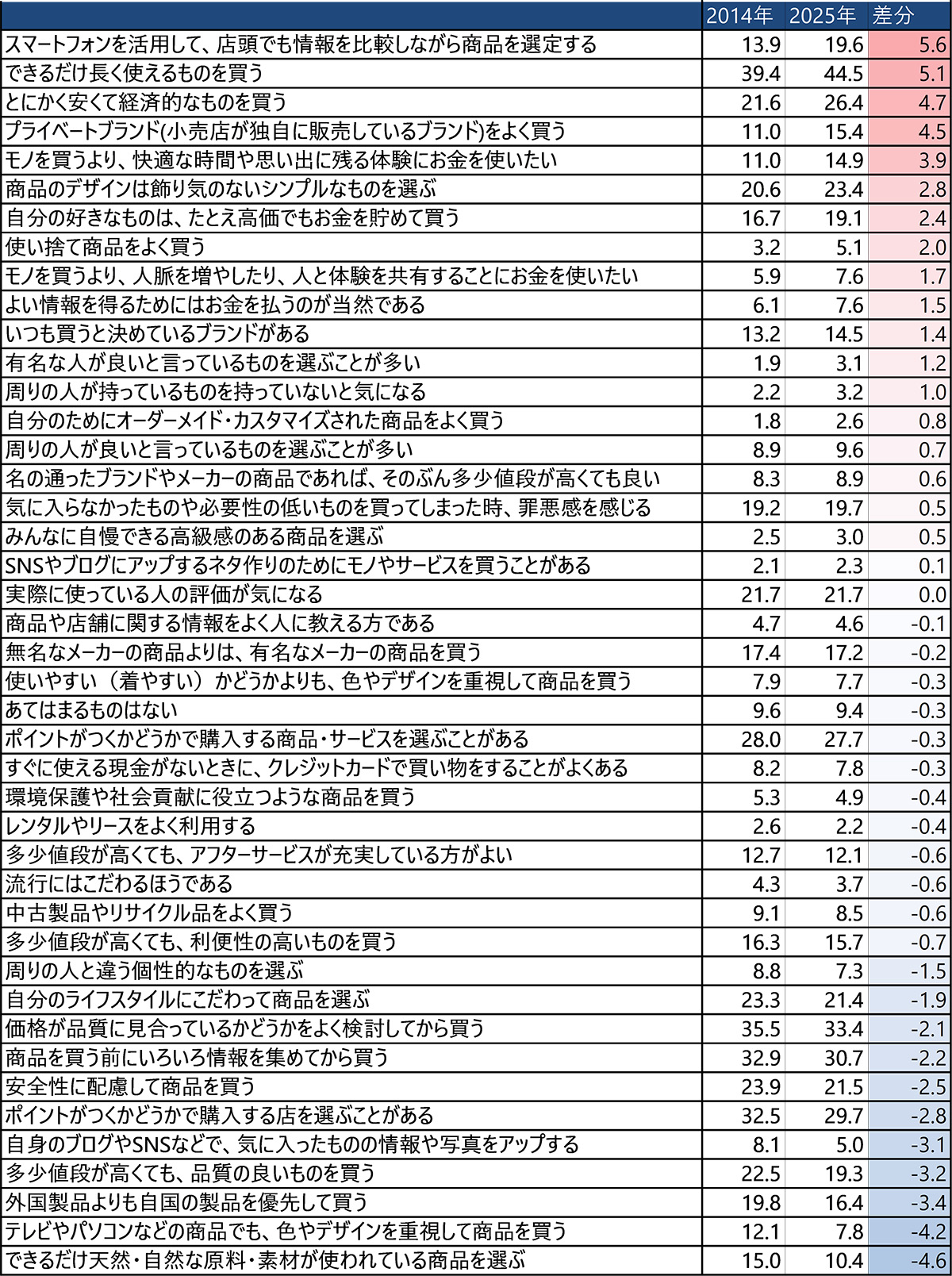

図1は日本における【消費価値観】、図2は【新商品・サービス関心度】の変化を示したものである。各項目について「そう思う」「どちらかといえばそう思う」「どちらかといえばそうは思わない」「そうは思わない」の4段階で質問しており、「そう思う」「どちらかといえばそう思う」の合計パーセントを算出している。。日本における消費価値観は、家族から「個の自立」を果たした生活者が、経済的停滞と自己責任の重圧の中で「極端な省エネ・防衛モード」に突入している姿を示している(注:日本人の家族観変化については、『日・米・中における2014→2025の家族観変化:分岐する家族観と新たな相互依存の形』https://www.nri.com/jp/knowledge/report/20260513_1.htmlを参照のこと)。

① 「失敗を避ける」堅実消費と、限られたリソースの「コト」への集中

日本の消費価値観はこの11年間でそこまで大きく変動していない。しかしその中でも、「とにかく安くて経済的なものを買う」(21.6%→26.4%、+4.7pt)や、「できるだけ長く使えるものを買う」(39.4%→44.5%、+5.1pt)が上昇した。2025年のデータを詳しく見ると、「とにかく安いもの」を求める割合は年収200万円未満の低所得層で特に高く、高所得層になるほど下がるという明確な経済格差の表れが見える。一方で「長く使えるもの」は女性や50代以上の高年齢層で高い傾向にある。伝統的な家族ネットワークという防衛線が希薄化し(前述のレポートhttps://www.nri.com/jp/knowledge/report/20260513_1.htmlを参照)、日常の消費においては極限までコストを抑え「損や失敗」を回避する堅実な態度が定着しているようにみえる。

他方で、「モノを買うより、快適な時間や思い出に残る体験にお金を使いたい」(11.0%→14.9%、+3.9pt)は着実に伸長している。この「コト消費」志向は、女性や高所得層(年収1000万円以上)で特に強く見られた。切り詰めた予算を「自分にとって確実に充足感が得られる体験」へ振り向けるメリハリ消費が、特定の層を中心に強まっている。

図1:2014年から2025年における消費価値観の変化(日本)

図2:2014年から2025年における「新商品・サービス関心度」の変化(日本)

※各項目について「そう思う」「どちらかといえばそう思う」「どちらかといえばそうは思わない」「そうは思わない」の4段階で質問しており、「そう思う」「どちらかといえばそう思う」の合計パーセントを算出している。

※2014年と2015年の割合は小数点以下第2位を四捨五入して表示しているが、両者の差分は四捨五入する前の数値で計算しているため、表示上2015年から2014年を引いた値と合わない場合がある。

NRI「AI利用に関する国際比較調査」(2025年)、NRI「日・米・中インターネット生活者調査」(2014年)

② 変化へのエネルギー枯渇に伴う「無関心・コンサバ層」の拡大

図2の回答をみると、「新しい商品やサービスには関心がないほうである」(22.8%→28.7%、+5.9pt)と、「一般に普及してから利用するほうである」(32.4%→36.7%、+4.3pt)が揃って上昇した。属性別に見ると、新しいものへの「無関心層」は若年層からシニア層まで全世代で3割弱と高く、特に低所得者層ほど割合が高い。

NRIで実施した「ASEAN5000人消費者調査」(2023年)および「GLOBAL5000人消費者調査」(2024年)(https://www.nri.com/jp/knowledge/report/files/000043042.pdf)でも、日本は「コンサバ(保守的・無頓着)」層の割合が高いことが指摘されているが、この背景には日々の生活を回すだけで精一杯であり、新しいテクノロジーやトレンドを追いかける気力(エネルギー)自体が萎縮しているのかもしれない。

米国:「チーム・家族」のサバイバルを支える、能動的な「バリュー(価値)投資」

先述レポートのように(https://www.nri.com/jp/knowledge/report/20260513_1.html)、米国では「強固な家族・コミュニティ」へと回帰する防衛心理がみられたが、消費面では単なる節約ではなく「情報戦を制し、価値あるものへアグレッシブに投資する」という力強い行動に変換されているようにみえる。

① 情報武装による「脱・安さ」と「ライフスタイル防衛」

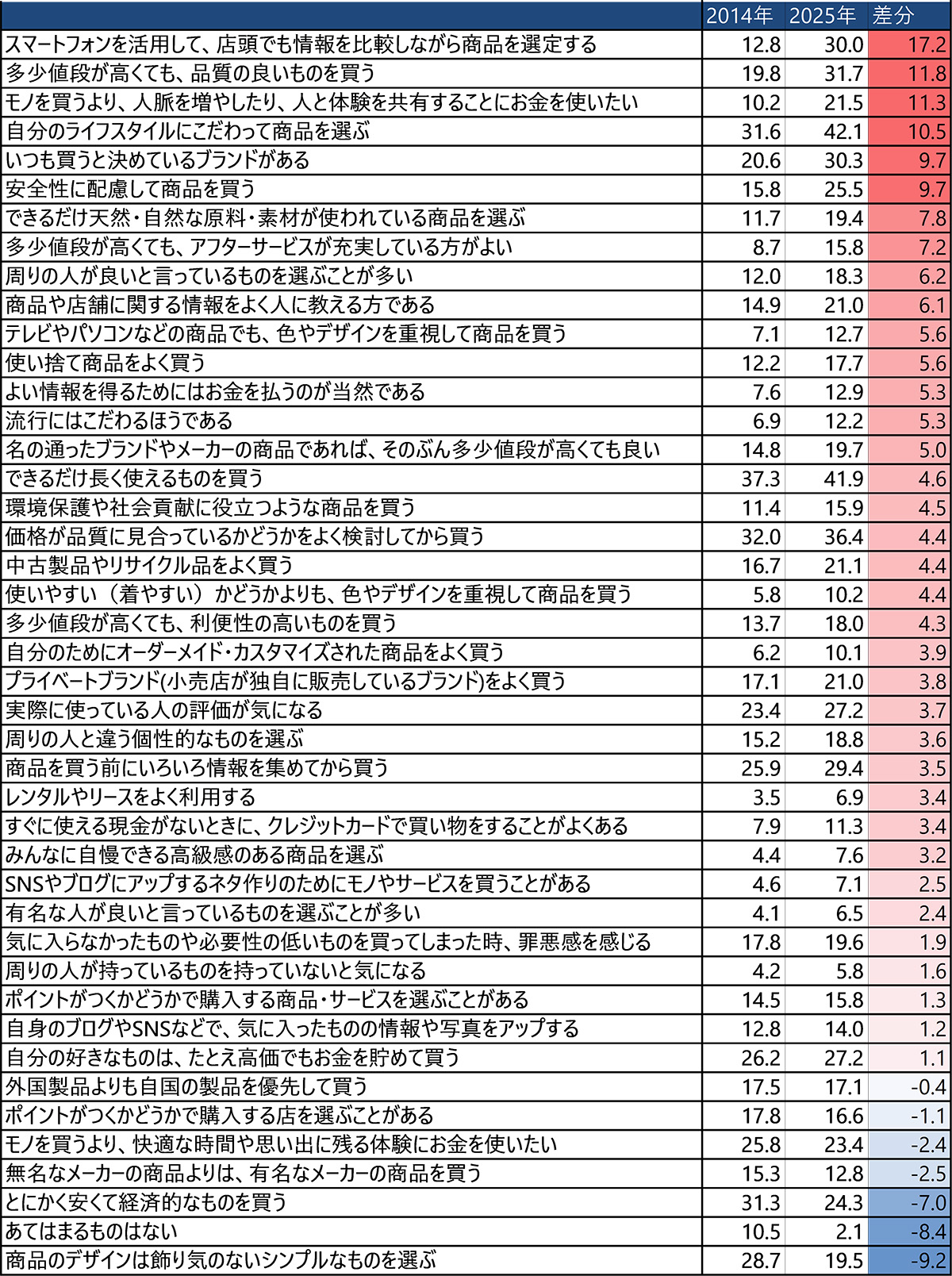

図3で特筆すべきは、「とにかく安くて経済的なものを買う」(31.3%→24.3%、-7.0pt)が、日本とは逆に大幅に低下した点であろう。代わりに「多少値段が高くても、品質の良いものを買う」(19.8%→31.7%、+11.8pt)、「自分のライフスタイルにこだわって商品を選ぶ」(31.6%→42.1%、+10.5pt)が急上昇している。2025年のデータを深掘りすると、品質重視やライフスタイルへのこだわりは、意外にも50代や60代のシニア層および女性で顕著に高い。

これを支えているのがデジタルの活用だ。「スマートフォンを活用して、店頭でも情報を比較しながら商品を選定する」(12.8%→30.0%、+17.2pt)が全項目中で最大の上昇幅を記録した。スマホを活用した比較検討は若年層だけでなく、50代などの中高年層にも広く定着している。インフレによる生活水準の低下を受け入れるのではなく、自ら徹底的に情報を精査し「安物買いの銭失い」を避け、本質的な価値(バリュー)に投資する能動的な姿が浮き彫りになっている。

図3:2014年から2025年における消費価値観の変化(米国)

図4:2014年から2025年における「新商品・サービス関心度」の変化(米国)

※各項目について「そう思う」「どちらかといえばそう思う」「どちらかといえばそうは思わない」「そうは思わない」の4段階で質問しており、「そう思う」「どちらかといえばそう思う」の合計パーセントを算出している。

※2014年と2015年の割合は小数点以下第2位を四捨五入して表示しているが、両者の差分は四捨五入する前の数値で計算しているため、表示上2015年から2014年を引いた値と合わない場合がある。

NRI「AI利用に関する国際比較調査」(2025年)、NRI「日・米・中インターネット生活者調査」(2014年)

② 新商品・サービスへの関心の高まりとコミュニティへの情報還元

図4の「新商品・サービス関心度」をみると、「人より先に新商品・サービスを利用する」(19.1%→23.4%、+4.3pt)が上昇している。この「先行利用」志向は30代の若手の男性で特に強い。さらに、図3のなかの「商品や店舗に関する情報をよく人に教える方である」(14.9%→21.0%、+6.1pt)が大きく伸びており、こちらは女性に多い傾向がある。新しいサービスをいち早く取り入れ、その有用な情報を家族や仲間のコミュニティに還元することで、共にサバイバルを図ろうとする「情報共有ネットワーク」が強化されている証左と言えるだろう。

中国:世間体からの解放と競争疲弊がもたらす「顕示的消費の終焉とシンプル回帰」

中国ではレポート(https://www.nri.com/jp/knowledge/report/20260427_1.html)で紹介したように、経済成長が徐々に成熟化していくなかで、集団主義や儒教的規範からの急速な脱却が起こっており、消費の面で見ると、かつての成長期を象徴した「見栄やスペックへの過剰な執着」が急速に剥落しているようにみえる。

① 「顕示的消費」のモチベーションが社会全体で低下

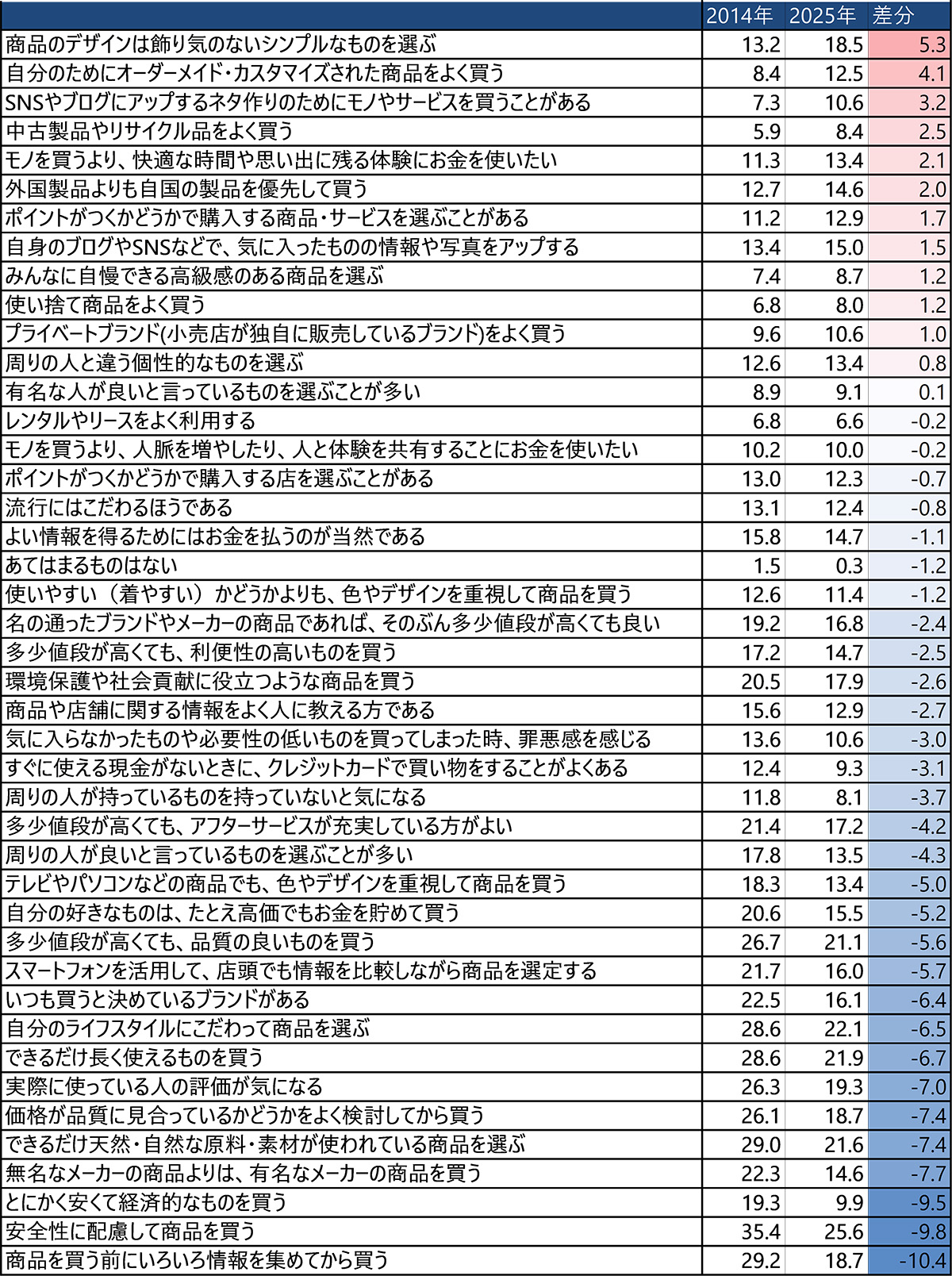

中国のデータ(図5)で非常に特徴的なのは、全体的に肯定的な回答が減少したという点である。「多少値段が高くても、品質の良いものを買う」(26.7%→21.1%、-5.6pt)、「無名なメーカーよりは有名なメーカーの商品を買う」(22.3%→14.6%、-7.7pt)、「安全性に配慮して買う」(35.4%→25.6%、-9.8pt)などが軒並み後退し、「消費そのもの」への意欲の減退すらうかがえる結果となった。

年代別に見ても、有名メーカー志向や品質重視の低下は幅広い層で共通している。中国市場においては、一定の品質や安全性が当たり前となり、他者からの評価や権威(有名・ハイスペック)を前提とした「顕示的消費」のモチベーションが、社会全体で劇的に低下していることが分かる。

図5:2014年から2025年における消費価値観の変化(中国)

図6:2014年から2025年における「新商品・サービス関心度」の変化(中国)

※各項目について「そう思う」「どちらかといえばそう思う」「どちらかといえばそうは思わない」「そうは思わない」の4段階で質問しており、「そう思う」「どちらかといえばそう思う」の合計パーセントを算出している。

※2014年と2015年の割合は小数点以下第2位を四捨五入して表示しているが、両者の差分は四捨五入する前の数値で計算しているため、表示上2015年から2014年を引いた値と合わない場合がある。

NRI「AI利用に関する国際比較調査」(2025年)、NRI「日・米・中インターネット生活者調査」(2014年)

② 競争社会(内巻)下における「シンプル志向」の定着

こうしたあらゆる消費基準が低下する中で、唯一目立って上昇しているのが「商品のデザインは飾り気のないシンプルなものを選ぶ」(13.2%→18.5%、+5.3pt)である。属性別に見ると、このシンプル志向は30代~40代で特に高い。過酷な労働競争に疲弊し葛藤を抱える中、「自分を飾るための無理」をやめ、等身大で飾らない「シンプルさ」に精神的な癒しを求めていると考えられる。前述した顕示的消費意欲の低下とともに、消費に対する意味づけが変化している。

なお、図6の「新商品・サービス関心度」をみると、「人より先に利用する」(23.3%→26.1%、+2.8pt)の割合は依然高く、特に20代・30代や女性で顕著である。ただし、これはステータス誇示のためではなく、純粋に生活を便利で快適にするための合理的な選択へと質的に変化していると捉えるべきだろう。

企業への示唆:価値観変化のパターンは一律ではなくこれまで以上のローカリゼーションが重要

最後に企業への示唆を考えてみよう。この11年間で、3カ国は不確実な社会に対する「適応・防衛戦略」として消費を変容させてきたが、その行き着く先は完全に分岐している。グローバリゼーションからローカリゼーションのフェーズに移行しつつある中、各国の「消費のコンテクスト」に寄り添ったマーケティングがこれまで以上に重要となっている。

- 日本においては、経済的・精神的余裕を失い「コンサバ(保守的・無頓着)× 安さ追求」を強める層(特に低中所得層)と、一部のコト消費に向かう層が二極化している。「絶対に失敗しない」「今の生活の手間を確実に減らせる(省エネ化)」という極めて実利的かつ、個人のパーソナルな領域を邪魔しないミニマルな提案が求められる。

- 米国においては、家族の生活基盤を強固にしようとする生活者に対し、「安さ」で勝負することはブランド価値を毀損する。「品質重視・ライフスタイル防衛」の傾向が強い彼らの厳しい「比較・検証」に耐えうる明確なブランドやパーパスを示し、コミュニティ内で推奨・共有したくなるような強烈な体験価値を提供することが不可欠である。

- 中国においては、世間体や見栄を刺激する「顕示的消費」や「過剰な機能・ブランドの威光」は、もはや生活者の疲労感を誘うだけかもしれない。過当競争に疲れた心を解きほぐす「引き算の美学」や、等身大の自分を肯定できる「シンプルで本質的な価値」の提供が、今後の中国市場を攻略する最大の鍵となるのではないか。

【ご参考】調査概要

| ■調査名 | 「AI利用に関する国際比較調査」 |

|---|---|

| ■実施時期 | 2025年9月 |

| ■調査方法 | インターネット調査 ※各国における実査は、現地での調査資格を有する企業に委託して実施 |

| ■調査対象 | 満15~69歳の男女個人 |

| ■有効回答数 | 日本3,148人、米国3,107人、中国3,147人、ドイツ3,113人 |

| ■主な調査項目 | 生活価値観、家族観、消費価値観、イノベータ度、 就業状況、就業価値観、 個人における生成AI利用状況・利用用途・受容性、 (日本のみ)企業におけるAI活用状況、AI導入の効果・課題、 基本属性 |

| ■調査名 | 「日・米・中インターネット生活者調査」 |

|---|---|

| ■実施時期 | 2014年8月 |

| ■調査方法 | インターネット調査 ※各国における実査は、現地での調査資格を有する企業に委託して実施 |

| ■調査対象 | 満15~69歳の男女個人 |

| ■有効回答数 | 日本3,161人、米国3,115人、中国3,134人 |

| ■主な調査項目 | 生活価値観、家族観、消費価値観、イノベータ度、 就業状況、就業価値観、 消費行動、ICT利用実態、今後利用してみたいサービス、 基本属性 |

日・米・中における2014→2025年の消費価値観変化

お問い合わせ先

-

NRI 未来創発センター研究レポート担当