パッシブ投信の人気が高まっていると言われている。指摘と共に掲載される資料は図表1のようなグラフが多い。追加型株式投信(除くETF)の中に含まれるパッシブ投信の残高とシェアの推移グラフで、10年くらい前からシェアは徐々に上昇し、直近では21.7%に達している。このデータは間違っていないし、パッシブ投信の人気が高まっていること自体も間違ってはいないが、個人投資家のパッシブ投信に対する認識の変化によって人気(シェア)が高まったことを表すデータとしては適当でない。確定拠出年金やラップサービスの残高拡大の影響を含んでいるからだ。

図表1 パッシブ投信の残高とシェア

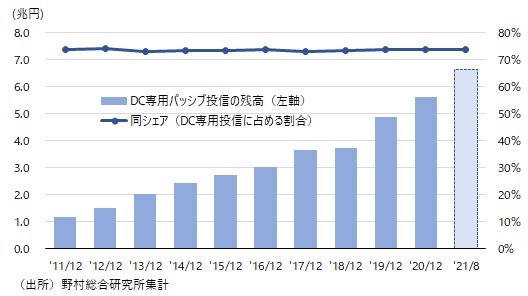

図表2は確定拠出年金(DC)向けに提供されているパッシブ投信の残高とシェアを示している。これをみると、DC向け専用投信に占めるパッシブ投信のシェア(残高ベース)はこの10年間ほとんど変わっていない。シェアの水準は75%位で非常に高いのだが、これは加入者の選択以外の要因が大きく関わっている。例えば、DCの資産残高のおよそ9割を占める企業型では、選択できるファンドがパッシブ投信ばかりと言うケースが少なくない。

図表2 確定拠出年金( DC )向け専用投信

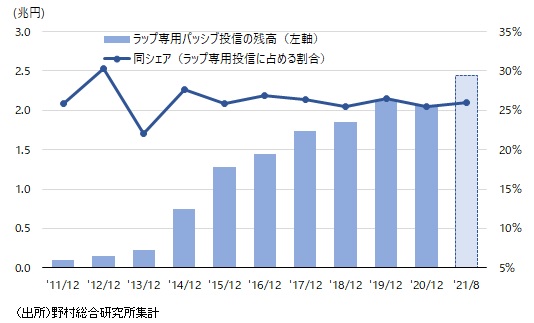

次にラップサービス向けに提供されているパッシブ投信についてみたのが図表3だ。この場合もパッシブ投信のシェア(残高ベース)はこの10年間増えていない。また、そもそもラップサービスでは個人(顧客)はファンドの選択をしていない。ラップサービスにおいて商品の選択の役割を担うのはサービスを提供している証券会社や銀行だからだ。

図表3 ラップ 向け専用投信

冒頭述べたように、2011年末以降、パッシブ投信に限らずDC専用投信やラップ専用投信の残高が急拡大した。追加型株式投信(除くETF)のパッシブ投信のシェアの上昇分の半分は、パッシブ投信のシェアが高いこれらDCやラップ専用投信の残高の拡大による影響とみられる。では、DC専用ファンドやラップ専用ファンド以外の投信、すなわち証券会社や銀行の対面やネットサービスで販売される投信(一般の投信)についてはどうか。図表4がそれだ。パッシブ投信の残高シェアは17年末くらいまではさほど大きな変動はなく、それ以降急拡大している。ほぼ3年半で残高は2倍以上に拡大し、シェアも6.5%上昇し、直近では13.8%に達している。これこそが個人投資家のパッシブ投信に対する認識の変化の現れといえ、その変化のペースはかなり急だ。このきっかけのひとつは18年に導入された「つみたてNISA」であることは間違いない。2020年の場合、一般の投信に含まれるパッシブ投信への純資金流入のおよそ4割が「つみたてNISA」を利用したものだったことがその理由だ。

図表4 一般の投信(DC・ラップ向け専用以外の投信)

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。