投資信託全体が個人の資産形成にどれくらい貢献をしているのか、金額ベース(資産形成貢献額)で確認したところ、NISA制度開始以降の11年間で56兆円と、個人の収入総額と比較しても無視できない規模であった。また、ファンドや運用会社別に計算すると、資産形成貢献額は、最大のファンドで2.3兆円、最大の運用会社で8.5兆円であった。投資信託の究極の役割が、顧客から預かった資金の増大を図ることであるならば、資産形成貢献額は資産運用業界関係者が見るべき指標の一つといえる。

NISA制度開始以降の投資信託の資産形成貢献額は56兆円

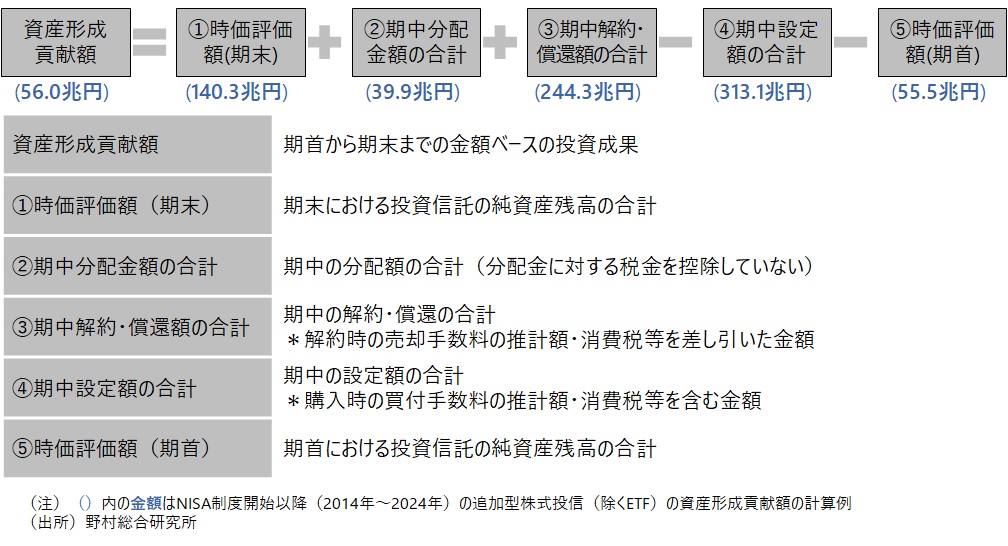

投資信託(以下、投信)を保有する人々は全体でいくらくらいの投資成果を挙げたのか。投信を一部売却しながら保有している顧客もいることを考慮すると、その額には実現損益のほか評価損益も含める必要がある。これを投信の側からみたのが資産形成貢献額で、図表1の様に計算できる。NISA制度が始まった2014年初を起点とし、昨年末までの期間で、投信(ETFを除く公募株式投信)全体の資産形成貢献額を計算する場合を説明すると次のようになる。2024年末の時価評価額(純資産総額)は140.3兆円(図表1①)。期間中に投資家が回収した資金として、分配金が39.3兆円(②)、解約・償還による換金額(解約時の売却手数料等の推計値を差し引いた金額、③)が244.3兆円である。また、これらの元手に相当する金額は、期間中の購入金額(購入時の買付手数料等の推計値(注)を加えた金額)が313.1兆円(④)、期初(2014年初)に保有していた投信の評価額が55.5兆円(⑤)である。したがって、NISA制度開始以降の公募追加型株式投信(除くETF)の資産形成貢献額は56.0兆円と計算できる。

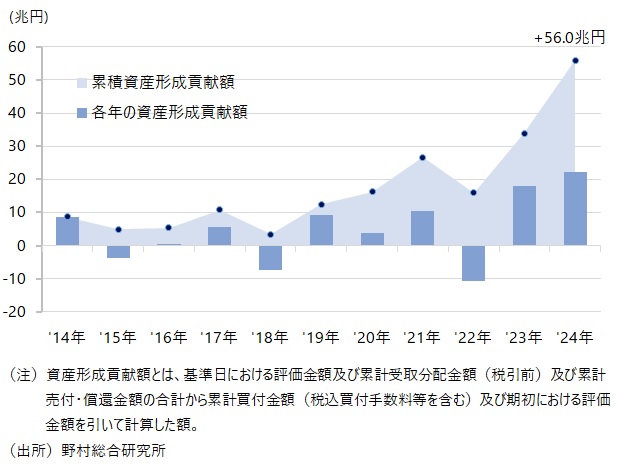

投信の資産形成貢献額をより短い期間、例えば1年間でみると、プラスやマイナスに大きく振れている。図表2は公募追加型株式投信(除くETF)の暦年毎の資産形成貢献額と、その累積額の推移を示している。1年間の資産形成貢献額を見ると、年によってはマイナスとなる場合もある。例えば、2022年の場合は10兆円を超えるマイナスで、大きな損失となっている。反対に2023年と2024年はそれぞれ18兆円、22兆円にのぼる収益を上げている。日本の給与所得者の給与総額は約230兆円と言われているので、投信は給与総額の1割近い金額の収益を個人に提供したといえる。もっとも「長期投資の重要性」の指摘と同じで、この指標も短い期間で評価することは禁物で、長期で見ることが大切だ。なお、1年間の資産形成貢献額は、最近では、プラスにもマイナスにも大きく振れることが見て取れるが、これは個人全体の運用額が増えているためだ。同じ収益率でも、運用額が多い方が、損益額は大きく振れることになる。

図表1 投資信託全体の資産形成貢献額の定義と2014~2024年の計算例

投信の資産形成貢献額をより短い期間、例えば1年間でみると、プラスやマイナスに大きく振れている。図表2は公募追加型株式投信(除くETF)の暦年毎の資産形成貢献額と、その累積額の推移を示している。1年間の資産形成貢献額を見ると、年によってはマイナスとなる場合もある。例えば、2022年の場合は10兆円を超えるマイナスで、大きな損失となっている。反対に2023年と2024年はそれぞれ18兆円、22兆円にのぼる収益を上げている。日本の給与所得者の給与総額は約230兆円と言われているので、投信は給与総額の1割近い金額の収益を個人に提供したといえる。もっとも「長期投資の重要性」の指摘と同じで、この指標も短い期間で評価することは禁物で、長期で見ることが大切だ。なお、1年間の資産形成貢献額は、最近では、プラスにもマイナスにも大きく振れることが見て取れるが、これは個人全体の運用額が増えているためだ。同じ収益率でも、運用額が多い方が、損益額は大きく振れることになる。

図表2 公募追加型株式投資信託(除くETF)の資産形成貢献額

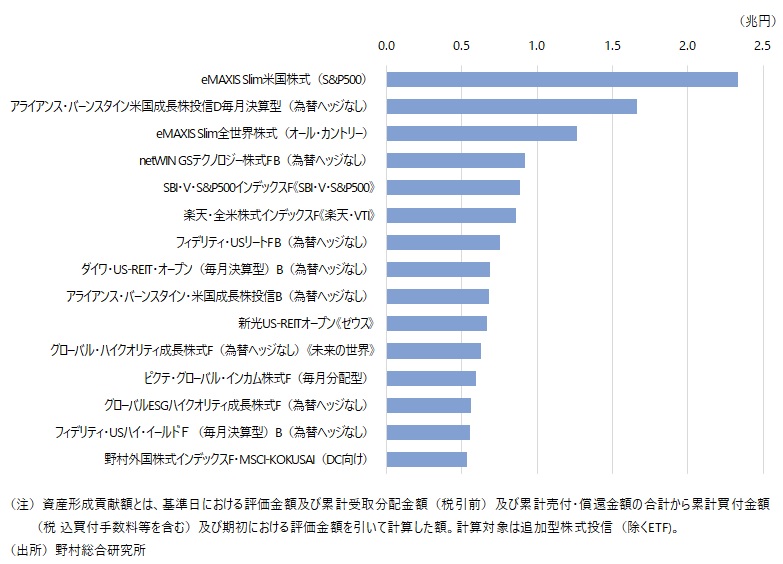

資産形成に大きな貢献をした15ファンド

図表1の計算式を個別ファンドに当てはめると、ファンド毎の資産形成貢献額を計算することができる。資産形成貢献額は、その投信を保有する全投資家の合計損益を示すため、基準価額の上昇率が同じでも、規模(運用資産額)の大きいファンドの方が、資産形成貢献額は大きくなる。実際、資産形成貢献額が5,000億円以上の15ファンドを見てみると(図表3参照)、どれも大規模ファンドだ。例えば、2.3兆円の資産形成貢献額を上げ、1位となった「eMAXIS Slim米国株式(S&P500)」(通称「S&P500」)の場合は、純資産残高(24年末時点で6.5兆円)でも1位である。2位の「アライアンス・バーンスタイン米国成長株投信D毎月決算型」や3位の「eMAXIS Slim全世界株式(オール・カントリー)」(通称「オルカン」)も1兆円以上の資産形成貢献額を上げているが、純資産残高はそれぞれ3.4兆円、5.1兆円と運用規模は巨大だ。

また、資産形成貢献額上位15ファンドのうち5本は低コスト(低信託報酬率、ノーロード)インデックス投信だ。運用が同じならば、信託報酬率や販売手数料が少ない方が基準価額の上昇率、すなわち図表1の⑤に対する①の変化率は大きくなるうえ、手数料込みの設定額(図表1の④)が小さくなるため、資産形成貢献額は大きくなるからだ。

資産形成貢献額上位15ファンドの中には、国内株式型は1本も入っていない。海外株式型が大半(11本)で、その他は海外REIT型(3本)と海外債券型(1本)である。

なお、毎月分配型も6本含まれている。毎月分配型は分配金の受け取りにより複利の効果が生かされにくいなどの理由で、ネガティブなイメージでとらえる風潮もあるが、個人の資産形成に多大な貢献をしているファンドも少なくない。

図表3 資産形成貢献額(2014~2024年)が5,000億円以上の15ファンド

また、資産形成貢献額上位15ファンドのうち5本は低コスト(低信託報酬率、ノーロード)インデックス投信だ。運用が同じならば、信託報酬率や販売手数料が少ない方が基準価額の上昇率、すなわち図表1の⑤に対する①の変化率は大きくなるうえ、手数料込みの設定額(図表1の④)が小さくなるため、資産形成貢献額は大きくなるからだ。

資産形成貢献額上位15ファンドの中には、国内株式型は1本も入っていない。海外株式型が大半(11本)で、その他は海外REIT型(3本)と海外債券型(1本)である。

なお、毎月分配型も6本含まれている。毎月分配型は分配金の受け取りにより複利の効果が生かされにくいなどの理由で、ネガティブなイメージでとらえる風潮もあるが、個人の資産形成に多大な貢献をしているファンドも少なくない。

図表3 資産形成貢献額(2014~2024年)が5,000億円以上の15ファンド

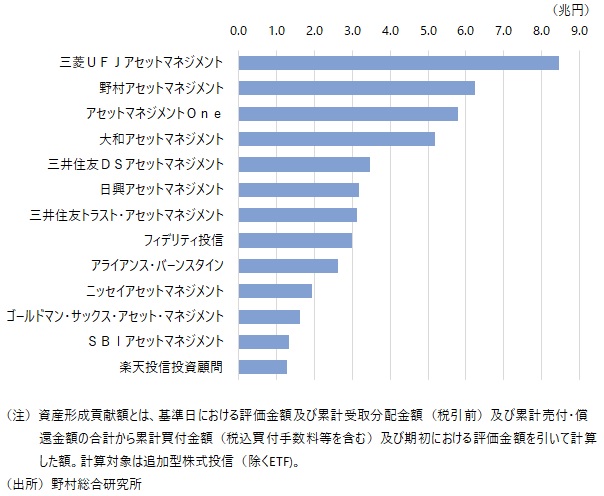

資産形成に大きな貢献をした運用会社13社

NISA制度開始以降の投信の資産形成貢献額は、運用会社別にも計算できる(図表4参照)。1位は三菱UFJアセットマネジメントで、同社の11年間の資産形成貢献額は8.5兆円近くに達している。2位の野村アセットマネジメントも6兆円以上の資産形成貢献額を上げている。この2社を含め、資産形成貢献額が3兆円以上の運用会社は大手金融機関系が占めている。

また、1兆円以上の資産形成貢献額を上げた運用会社の中には、フィデリティ投信やアライアンス・バーンスタイン、ゴールドマン・サックス・アセット・マネジメントといった外資系も含まれている。さらに、ネット証券系運用会社も2社(SBIアセットマネジメントや楽天投信投資顧問)も含まれている。

投信の評価は通常、時間加重収益率や、その対ベンチマーク比較により行われることが多い。このような評価の重要性は言うまでもないが、投信の究極の役割は、預かった顧客の資金の増大を図ることで、自社や自社のファンドが顧客の資金をいくら増やしたのかはその達成度をみる上で重要だ。資産形成貢献額は資産運用業界関係者が見るべき指標の一つといえる。

また、1兆円以上の資産形成貢献額を上げた運用会社の中には、フィデリティ投信やアライアンス・バーンスタイン、ゴールドマン・サックス・アセット・マネジメントといった外資系も含まれている。さらに、ネット証券系運用会社も2社(SBIアセットマネジメントや楽天投信投資顧問)も含まれている。

図表4 資産形成貢献額(2014~2024年)が1兆円以上の運用会社13社

投信の評価は通常、時間加重収益率や、その対ベンチマーク比較により行われることが多い。このような評価の重要性は言うまでもないが、投信の究極の役割は、預かった顧客の資金の増大を図ることで、自社や自社のファンドが顧客の資金をいくら増やしたのかはその達成度をみる上で重要だ。資産形成貢献額は資産運用業界関係者が見るべき指標の一つといえる。

【コラム】米国投信の資産形成貢献額

1月28日付けの米モーニングスター社の記事"Top 15 Value Creators in the Fund Industry"では直近10年(2015年から2024年)に個々の投信や運用会社が、ドルベースでどれくらいの価値を創造しているか(「投資家価値創造額」)分析を行っている。「投資家価値創造額」では販売手数料の影響が考慮されていないようだが、基本的には本稿の「資産形成貢献額」と同様の手法で計算されている。同記事によると、最大の「投資家価値創造者」は、ファンドではVanguard Total Stock Market Indexで10年間の投資家価値創造額は1.15兆ドル(約170兆円)、その運用会社であるVanguardは会社全体で4.7兆ドル(約700兆円)の投資家価値を創造した。同社と、日本で最大の「資産形成貢献者」である三菱UFJアセットマネジメントを比較すると、運用残高も投資家への貢献額も数十倍大きいといえる。

(注)実際には同じファンドであっても販売会社によって購入時手数料率は上限値を下回っている場合も珍しくないため、この推計では資産形成貢献額を「少なめ」に計算していることになる。

(注)実際には同じファンドであっても販売会社によって購入時手数料率は上限値を下回っている場合も珍しくないため、この推計では資産形成貢献額を「少なめ」に計算していることになる。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。