金融庁は「貯蓄から投資へ」の流れを加速させるべく、高齢者層に特化した新たな非課税投資制度として「プラチナNISA」を構想しているとの報道があった。この構想は「貯蓄から投資へ」の流れを全世代に拡大するための重要な一歩となり得るが、制度普及の鍵は、高齢者層において資産取崩しと運用継続の重要性が浸透し得るかにかかっている。

プラチナNISA構想の概要

報道によれば、金融庁は65歳以上の高齢者を対象とした新たな少額投資非課税制度(プラチナNISA)の創設を検討しており、2026年度の税制改正要望に盛り込む方針であるとされている。その主な内容は以下の通りである。

- 利用対象: 65歳以上の個人である。

- 投資対象: 中長期の資産形成には適さないという理由で、現行NISAでは投資対象として原則認められていない毎月分配型投資信託を容認する。

- 制度上の柔軟性: NISA口座で保有する資産の移管や、毎月分配型投資信託へのスイッチングを可能とする。

プラチナNISA構想の意義

高齢者層に対する資産運用支援は改善の余地があり、政府の政策においてもその必要性は繰り返し強調されてきた。2022年6月の「新しい資本主義のグランドデザイン及び実行計画」では、「個人金融資産を全世代的に貯蓄から投資にシフトさせる」ことが目標として掲げられ、同年11月の「資産所得倍増プラン」においては、預貯金の過半を保有する高齢者層の投資促進と、そのための一般NISA投資上限の拡大が提唱された。

しかしながら、その後のNISA制度拡充においては、長期・積立・分散投資といった資産形成期のニーズに重点が置かれ、インカムゲインを目的とする投資は限定的な扱いとなっている。新NISAでは、つみたて投資枠が拡充された一方で、成長投資枠から毎月分配型投信が除外されたことは、安定的なインカム収入を求める高齢者層の投資ニーズとのミスマッチを示唆するものである。

このような状況下において、プラチナNISA構想は、これまで十分にカバーされていなかった高齢者層の投資ニーズに応えることで、「貯蓄から投資へ」の流れを全世代に拡大するための重要な一歩となり得る。

しかしながら、その後のNISA制度拡充においては、長期・積立・分散投資といった資産形成期のニーズに重点が置かれ、インカムゲインを目的とする投資は限定的な扱いとなっている。新NISAでは、つみたて投資枠が拡充された一方で、成長投資枠から毎月分配型投信が除外されたことは、安定的なインカム収入を求める高齢者層の投資ニーズとのミスマッチを示唆するものである。

このような状況下において、プラチナNISA構想は、これまで十分にカバーされていなかった高齢者層の投資ニーズに応えることで、「貯蓄から投資へ」の流れを全世代に拡大するための重要な一歩となり得る。

高齢者層における根強い分配ニーズ

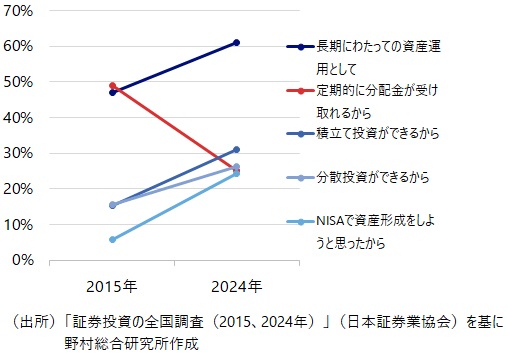

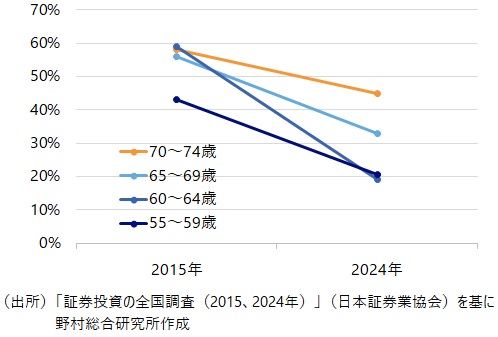

日本証券業協会の「証券投資の全国調査」によれば、NISA導入以降、長期・積立・分散投資を目的とした投資信託の購入は増加傾向にあるが、高齢者層においては依然として定期的な分配金の受け取りを重視する傾向が残っている。図表1は「投信の購入理由」のうち、その選択率が2015年から2024年までの間に10%以上変化している項目を抜き出したものだ。回答者全体では、NISAの利用をするためや長期・積立・分散投資に利用できるからとするものは10%以上増加し、一方、定期的に分配金が受け取れるからは49%から25%へ半減している。ところが、高齢層に限定すると、定期的な分配金受け取りを目的とする投信購入はそれほど、減少していない。図表2を見てわかるように「55~59歳」や「60~64歳」ではその割合は20%まで低下しているが、「65~69歳」では3人に1人、「70~74歳」では2人に1人と高止まりしている。このように65歳以上の層では、「定期的に分配金が受け取れる」ことを投資信託の購入理由とする割合が高く、リタイア後の生活におけるインカムニーズの強さを示唆している。

図表1 投信の購入理由(全年齢)

図表2 投信の購入理由を「定期的に分配金を受け取れるから」とした人の割合(年齢別)

図表2 投信の購入理由を「定期的に分配金を受け取れるから」とした人の割合(年齢別)

プラチナNISA普及の鍵:資産取崩しと運用継続の重要性の浸透

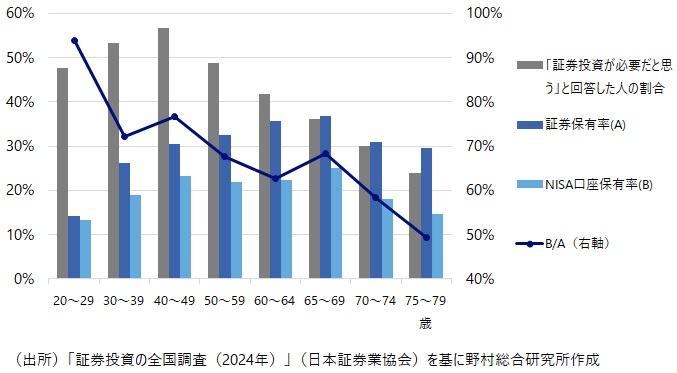

もっとも、高齢者層が保有する資金を貯蓄から投資にシフトさせるためには、単に毎月分配型投信をNISAの対象に加えるだけでは不十分と考えられる。図表3の折れ線グラフが示すように、証券口座保有者に占めるNISA口座の保有者の割合は、高齢者層は他の世代と比較して低い水準にある。このため、毎月分配型投信がNISAの対象に加わることにより、65歳以上における証券口座保有者に占めるNISA口座の保有者の割合を40代並みに引き上げることができれば、NISA口座数は増加するはずだ。しかし、その数は260万件程度に過ぎない。これ以上のNISA口座数の増加を目指すためには、高齢者層において証券投資への意欲を高めることが必要だが、それは容易でない。「金融資産を増やすために証券投資が必要だ」と考える人の割合は、65歳以上では、実際に証券口座を保有している人の割合を下回っている。これは、高齢者層の投資を促進させるためには、その必要性の理解の浸透が必要なことを意味している。

したがって、プラチナNISAの普及には、制度設計と並行して、高齢者層やこれから高齢者になろうとしている人々に対し、資産の取り崩し期においても運用を継続することの重要性や、そのメリットを理解してもらうための投資教育や投資相談の仕組みが不可欠となる。短期間での効果は期待しにくいかもしれないが、こうした啓発活動を着実に進めていくことが、プラチナNISAの成功、ひいては全世代的な資産運用支援の完成に繋がるものと考えられる。

プラチナNISA構想は、高齢者層の多様な投資ニーズに対応し、「貯蓄から投資へ」の流れを加速させる可能性を秘めている。制度の具体的な内容や税制上の優遇措置の詳細に加え、高齢者層の投資行動を促すための丁寧な情報提供と投資教育の実施が、本構想の成否を左右する重要な要素となるであろう。今後の金融庁による具体的な制度設計と、関連機関による普及に向けた取り組みに注目していく必要がある。

したがって、プラチナNISAの普及には、制度設計と並行して、高齢者層やこれから高齢者になろうとしている人々に対し、資産の取り崩し期においても運用を継続することの重要性や、そのメリットを理解してもらうための投資教育や投資相談の仕組みが不可欠となる。短期間での効果は期待しにくいかもしれないが、こうした啓発活動を着実に進めていくことが、プラチナNISAの成功、ひいては全世代的な資産運用支援の完成に繋がるものと考えられる。

プラチナNISA構想は、高齢者層の多様な投資ニーズに対応し、「貯蓄から投資へ」の流れを加速させる可能性を秘めている。制度の具体的な内容や税制上の優遇措置の詳細に加え、高齢者層の投資行動を促すための丁寧な情報提供と投資教育の実施が、本構想の成否を左右する重要な要素となるであろう。今後の金融庁による具体的な制度設計と、関連機関による普及に向けた取り組みに注目していく必要がある。

図表3 証券口座・NISA口座保有者の割合と「証券口座が必要だ」と思う人の割合

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。