つみたてNISAが開始された2018年度以降、日本の公募投信市場は拡大を続け、資産運用会社が受け取る運用報酬は2024年度までの6年間で約1.6倍に増加した。その一方で、資産運用業界では構造的な課題が顕在化している。すなわち、投資家の低コスト志向を背景に残高の「パッシブシフト」が進行する一方、収益の約8割を依然としてアクティブ投信が占めるという「残高と収益のジレンマ」である。この課題への戦略的アプローチの違いは、外資系運用会社のシェア拡大と、銀行系・証券系といった伝統的運用会社のシェア低下という形で、業界の勢力図に変化をもたらしている。各社が独自の戦略で競争優位を築こうとする、新たな時代が到来しつつある。

運用報酬の拡大が続く公募投信ビジネス

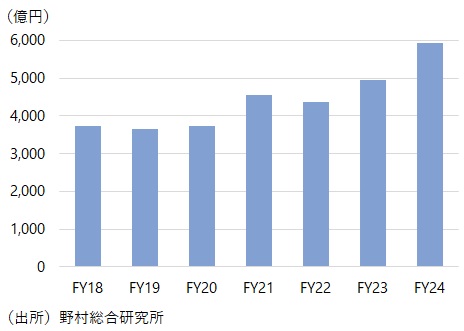

公募投信の有価証券報告書や運用報告書および純資産残高データに基づき、資産運用会社が得た運用報酬(信託報酬のうち運用会社の受取分)を推計した。その結果、公募投信全体の運用報酬は、2018年度の3,727億円から2024年度には5,926億円へと、6年間で約1.6倍に拡大したことが確認された(図表1)。

2019年度に米中貿易摩擦などの影響で一時的に伸びが鈍化した ものの、2020年度以降は一貫して増加傾向にある。特に、コロナ禍における世界的な金融緩和と株価上昇を背景とした2021年度には、前年度比で約22%の高い伸びを記録した。その後も市場拡大は継続し、新しいNISAへの期待感が醸成された2023年度から制度が本格的に開始された2024年度にかけて、運用報酬はさらに増加した。

2018年度から2024年度にかけての運用報酬の拡大は、良好な市場環境のみによるものではない。投資家層の拡大と、それに伴う継続的な資金流入が定着したことが大きな要因であり、資産運用ビジネスが日本の金融市場において、成長分野としての地位を確立しつつあることを示唆している。

図表1 公募投信の運用報酬

2019年度に米中貿易摩擦などの影響で一時的に伸びが鈍化した ものの、2020年度以降は一貫して増加傾向にある。特に、コロナ禍における世界的な金融緩和と株価上昇を背景とした2021年度には、前年度比で約22%の高い伸びを記録した。その後も市場拡大は継続し、新しいNISAへの期待感が醸成された2023年度から制度が本格的に開始された2024年度にかけて、運用報酬はさらに増加した。

2018年度から2024年度にかけての運用報酬の拡大は、良好な市場環境のみによるものではない。投資家層の拡大と、それに伴う継続的な資金流入が定着したことが大きな要因であり、資産運用ビジネスが日本の金融市場において、成長分野としての地位を確立しつつあることを示唆している。

顕在化する「残高と収益のジレンマ」

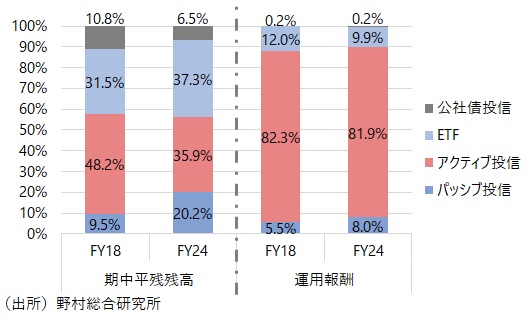

純資産残高および運用報酬をファンドカテゴリ別に分析し、その構成比の推移をまとめたのが図表2である。

まず純資産残高の構成比を見ると、投資家の低コスト志向を反映し、残高の「パッシブシフト」が明確に進行している。従来、残高シェアの大きかったアクティブ投信の比率は、2018年度の48.2%から2024年度には35.9%へと12.3%ポイント減少した。対照的に、パッシブ投信は9.5%から20.2%へ、ETFも31.5%から37.3%へと、それぞれシェアを大幅に拡大させた。

一方で、運用報酬の構成比に大きな変化は見られない。アクティブ投信の報酬シェアは、2018年度の82.3%に対し、2024年度は81.9%とほぼ横ばいで推移しており、依然として業界収益の8割以上を創出する中核であり続けている。残高シェアを倍以上に伸ばしたパッシブ投信も、報酬シェアの伸びは5.5%から8.0%へと2.5%ポイントの上昇に留まる。この「残高はパッシブへ 、収益はアクティブから」というねじれは、資産運用業界が、残高の拡大を追求すれば収益性が低下し、収益性を重視すれば残高獲得競争で後れを取りかねないという、二律背反の経営課題、すなわち「残高と収益のジレンマ」に直面していることを示している。

図表2 公募投信の運用残高と運用報酬のファンドカテゴリ別構成比

まず純資産残高の構成比を見ると、投資家の低コスト志向を反映し、残高の「パッシブシフト」が明確に進行している。従来、残高シェアの大きかったアクティブ投信の比率は、2018年度の48.2%から2024年度には35.9%へと12.3%ポイント減少した。対照的に、パッシブ投信は9.5%から20.2%へ、ETFも31.5%から37.3%へと、それぞれシェアを大幅に拡大させた。

一方で、運用報酬の構成比に大きな変化は見られない。アクティブ投信の報酬シェアは、2018年度の82.3%に対し、2024年度は81.9%とほぼ横ばいで推移しており、依然として業界収益の8割以上を創出する中核であり続けている。残高シェアを倍以上に伸ばしたパッシブ投信も、報酬シェアの伸びは5.5%から8.0%へと2.5%ポイントの上昇に留まる。この「残高はパッシブへ 、収益はアクティブから」というねじれは、資産運用業界が、残高の拡大を追求すれば収益性が低下し、収益性を重視すれば残高獲得競争で後れを取りかねないという、二律背反の経営課題、すなわち「残高と収益のジレンマ」に直面していることを示している。

「ジレンマ」への対応が勢力図の変化をもたらす

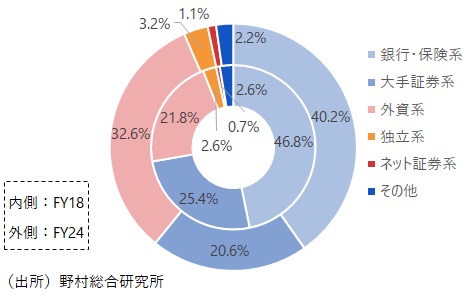

この「残高と収益のジレンマ」を背景に、運用会社タイプ別の運用報酬シェアは過去6年間で大きく変化した(図表3)。最も顕著なのは外資系運用会社(注1)のシェア拡大である。2018年度に21.8%であったシェアは、2024年度には32.6%へと10.8%ポイント上昇した。これにより、外資系は大手証券系(注2)を上回り、銀行・保険系(注3)に次いで業界第二位のシェアを占めるに至った。

他方、従来市場で大きなシェアを占めていた運用会社はシェアを低下させた。業界最大勢力である銀行・保険系は46.8%から40.2%へと6.6%ポイント減少。かつて高いシェアを占めていた大手証券系も25.4%から20.6%へと4.8%ポイント減少した。

これら大手とは対照的に、新興勢力がその存在感を高めている。独立系(注4)は2.6%から3.2%へ、ネット証券系(注5)は0.7%から1.1%へと着実にシェアを拡大した。これらの勢力は、シェアの伸び率以上に、運用報酬の絶対額を大幅に増加させている点が注目される。

他方、従来市場で大きなシェアを占めていた運用会社はシェアを低下させた。業界最大勢力である銀行・保険系は46.8%から40.2%へと6.6%ポイント減少。かつて高いシェアを占めていた大手証券系も25.4%から20.6%へと4.8%ポイント減少した。

これら大手とは対照的に、新興勢力がその存在感を高めている。独立系(注4)は2.6%から3.2%へ、ネット証券系(注5)は0.7%から1.1%へと着実にシェアを拡大した。これらの勢力は、シェアの伸び率以上に、運用報酬の絶対額を大幅に増加させている点が注目される。

図表3 運用会社タイプ別 運用報酬シェアの変化

分化する資産運用会社の戦略

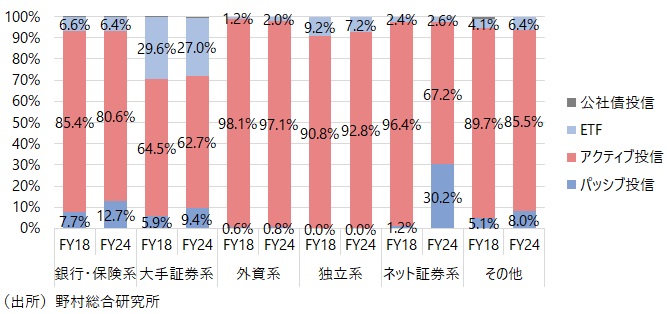

運用報酬構成比(図表4)を運用会社タイプ別にみたところ 、異なる戦略的アプローチをとっている様子が伺える。

銀行・保険系や大手証券系などの伝統的プレイヤーは、市場全体の変化に対応する形で、低コストファンドと従来のアクティブ投信の双方を手掛ける「バランス戦略」をとっているように見受けられる。銀行・保険系ではパッシブ投信の報酬シェアが7.7%から12.7%へ、大手証券系でも5.9%から9.4%へと上昇しており、低コストファンドのラインナップ拡充が収益に貢献し始めたことを示している。しかし、両者とも依然として収益の大半をアクティブ投信やETFに依存しており、収益構造の抜本的な転換には至っていない。

これに対し、外資系と独立系は、自社の強みであるアクティブ運用に経営資源を集中させる「特化戦略」をとっている。外資系のアクティブ投信による報酬シェアは97%超を維持し、低コスト化の潮流とは異なる戦略を明確にしている。独立系に至っては、アクティブ投信のシェアが90.8%から92.8%へとむしろ上昇している。これらの運用会社は、コスト競争を避け、専門性や独自の運用哲学といった付加価値を訴求することで、投資家からの選択を受けるビジネスモデルを志向している。

この期間で顕著な戦略転換が見られたのがネット証券系である。グループの販売力を活用した低コスト戦略を展開し、低コストのパッシブ投信を主力商品として急速に残高を拡大させた。その結果、パッシブ投信の報酬シェアは1.2%から30.2%へと急増した。アクティブ投信においても、他のタイプの運用会社より平均報酬率を低く設定しており、販売チャネルをグループ内に絞ることで低コスト構造を実現している点が特徴である。

このように、運用報酬構成比の変化は、各社がそれぞれの経営資源や強みに基づいて「ジレンマ」に向き合った結果、業界内で戦略的な「棲み分け」が進行していることを示している。

銀行・保険系や大手証券系などの伝統的プレイヤーは、市場全体の変化に対応する形で、低コストファンドと従来のアクティブ投信の双方を手掛ける「バランス戦略」をとっているように見受けられる。銀行・保険系ではパッシブ投信の報酬シェアが7.7%から12.7%へ、大手証券系でも5.9%から9.4%へと上昇しており、低コストファンドのラインナップ拡充が収益に貢献し始めたことを示している。しかし、両者とも依然として収益の大半をアクティブ投信やETFに依存しており、収益構造の抜本的な転換には至っていない。

これに対し、外資系と独立系は、自社の強みであるアクティブ運用に経営資源を集中させる「特化戦略」をとっている。外資系のアクティブ投信による報酬シェアは97%超を維持し、低コスト化の潮流とは異なる戦略を明確にしている。独立系に至っては、アクティブ投信のシェアが90.8%から92.8%へとむしろ上昇している。これらの運用会社は、コスト競争を避け、専門性や独自の運用哲学といった付加価値を訴求することで、投資家からの選択を受けるビジネスモデルを志向している。

この期間で顕著な戦略転換が見られたのがネット証券系である。グループの販売力を活用した低コスト戦略を展開し、低コストのパッシブ投信を主力商品として急速に残高を拡大させた。その結果、パッシブ投信の報酬シェアは1.2%から30.2%へと急増した。アクティブ投信においても、他のタイプの運用会社より平均報酬率を低く設定しており、販売チャネルをグループ内に絞ることで低コスト構造を実現している点が特徴である。

このように、運用報酬構成比の変化は、各社がそれぞれの経営資源や強みに基づいて「ジレンマ」に向き合った結果、業界内で戦略的な「棲み分け」が進行していることを示している。

図表4 運用会社タイプ別 ファンドカテゴリ別運用報酬の構成比

本稿の分析が示すように、公募投信ビジネスは「残高と収益のジレンマ」を触媒として、運用会社の戦略的分化と棲み分けが進み、業界の競争環境は大きく変化している。新しいNISAの普及を背景に、投資家の低コスト志向は一層強まると同時に、アクティブ投信に対しても、そのコストに見合う付加価値やリターンを厳しく選別する意識が高まっている。この投資家意識の構造的な変化は、従来のアクティブ投信に依存した収益モデルの持続可能性を問い直すものであり、伝統的プレイヤーがビジネスモデルの再構築を迫られる一方、新興勢力や外資系も現在の競争優位性を維持しコスト競争を超えて独自の価値を創造し続けられるかが焦点となる。日本の資産運用業界は、各社の戦略の真価が問われる新たな競争ステージに移行しつつある。

(注1)外資系運用会社とはアライアンス・バーンスタイン、フィデリティ投信、ゴールドマン・サックス・アセット・マネジメント、インベスコ・アセット・マネジメント、キャピタル・インターナショナル等の26社。なお、外資系資産運用会社の中には、3月以外の月を決算月とする会社も多いが、本稿の分析では、当該会社の決算月にはよらず、一律に4月から翌年3月を1事業年度として、各社の運用報酬を推計している。

(注2)大手証券系運用会社とは野村アセットマネジメント、大和アセットマネジメントの2社。

(注3)銀行・保険系運用会社とはアセットマネジメントOne、三菱UFJアセットマネジメント、日興アセットマネジメント、三井住友DSアセットマネジメント、三井住友トラスト・アセットマネジメント等の14社。

(注4)独立系運用会社とはレオス・キャピタルワークス、スパークス・アセット・マネジメント、さわかみ投信、セゾン投信等の22社。

(注5)ネット証券系運用会社とは楽天投信投資顧問、SBIアセットマネジメント、マネックス・アセットマネジメントの3社。なお、その他の運用会社はSBI岡三アセットマネジメント、しんきんアセットマネジメント投信、いちよしアセットマネジメント、農林中金全共連アセットマネジメント、ちばぎんアセットマネジメント、auアセットマネジメント等13社としている。

(注1)外資系運用会社とはアライアンス・バーンスタイン、フィデリティ投信、ゴールドマン・サックス・アセット・マネジメント、インベスコ・アセット・マネジメント、キャピタル・インターナショナル等の26社。なお、外資系資産運用会社の中には、3月以外の月を決算月とする会社も多いが、本稿の分析では、当該会社の決算月にはよらず、一律に4月から翌年3月を1事業年度として、各社の運用報酬を推計している。

(注2)大手証券系運用会社とは野村アセットマネジメント、大和アセットマネジメントの2社。

(注3)銀行・保険系運用会社とはアセットマネジメントOne、三菱UFJアセットマネジメント、日興アセットマネジメント、三井住友DSアセットマネジメント、三井住友トラスト・アセットマネジメント等の14社。

(注4)独立系運用会社とはレオス・キャピタルワークス、スパークス・アセット・マネジメント、さわかみ投信、セゾン投信等の22社。

(注5)ネット証券系運用会社とは楽天投信投資顧問、SBIアセットマネジメント、マネックス・アセットマネジメントの3社。なお、その他の運用会社はSBI岡三アセットマネジメント、しんきんアセットマネジメント投信、いちよしアセットマネジメント、農林中金全共連アセットマネジメント、ちばぎんアセットマネジメント、auアセットマネジメント等13社としている。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。