本コラムは、NISA口座開設率の地域差を所得、業種、年代といった観点から定量的に分析したものである。推計の結果、普及を牽引する主因は所得水準よりもライフステージ(特に30代・40代)であり、30代の影響力は年収の約6.6倍に相当することが明らかになった。勤務先の業種別ではITや金融系が高い普及率を示す一方、運輸や公務部門では相対的に普及水準が低く、就業環境や勤務先の年金制度などに応じた個別対策の必要性が示された。残差分析により、構造的要因を超えて普及が進む鳥取・徳島、逆に潜在力を下回る東京・福島といった地域的特異性も浮き彫りになった。世代・業種・地域の各構造に踏み込んだ普及策の構築が、資産形成層の拡大の鍵となる。

都道府県別にみるNISA普及状況の乖離とその背景

金融庁公表の都道府県別データからNISA口座開設率の地域差が明らかになった(「初めて明らかになったNISA普及の地域別実態」(金融ITフォーカス 2026年1月号))。最高の東京都(31.9%)と最低の青森県(15.0%)の間には約2倍の差がある。本コラムでは、この差がどのような要因に由来するのか、その影響度を検証する。

まず重要な要因として年齢構成が挙げられる。NISAは年代によって口座開設率が大きく異なり、最も高いのは30代である。全国平均は35.2%(2025年6月時点(注1))と全年代平均の24.7%より10%ポイント以上高い。都道府県別に、成人(18歳以上)人口に占める30代の割合を比較すると、東京都は15.5%で全国で最も高く、青森県は10.2%で全国で3番目に低い水準だった。

また所得水準も地域差の大きな要因と考えられる。賃金構造基本統計調査(2023年)によれば、勤労者の平均年収は、東京都が全国で最も高く581万円(注2)、青森県は最も低い384万円だった。

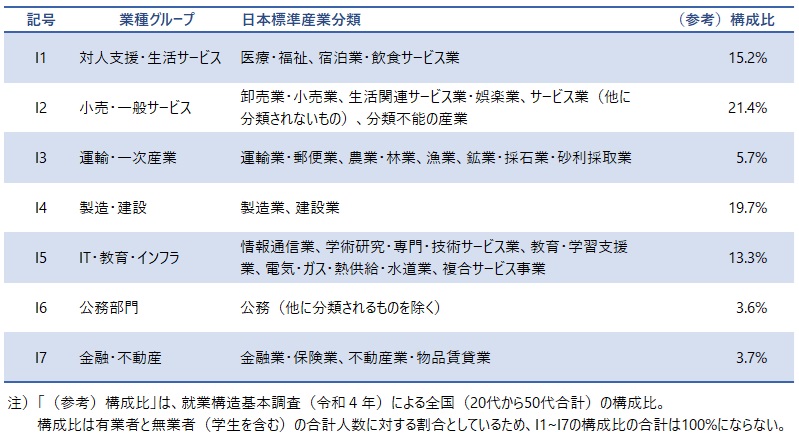

その他、就業状況(有業者・無業者)や勤務先の業種構成も影響している可能性がある。勤務先の業種と投資意欲との関連については、職域金融サービス関係者の間で以前から指摘されてきた。業種構成は地域差が大きく、NISA口座開設率の差を説明しうる要素である。例えば東京都の場合、IT・教育・インフラ関連の職に就く割合が高く、30代では27.6%(注3)(全国平均14.8%)がこの分野に従事している。一方、運輸・一次産業従事者は3.6%(全国平均6.1%)と少ない。対照的に青森県では、30代のIT・教育・インフラ関連従事者は9.1%と他地域に比べ低く、運輸・一次産業従事者は7.6%と高い割合を占める。

まず重要な要因として年齢構成が挙げられる。NISAは年代によって口座開設率が大きく異なり、最も高いのは30代である。全国平均は35.2%(2025年6月時点(注1))と全年代平均の24.7%より10%ポイント以上高い。都道府県別に、成人(18歳以上)人口に占める30代の割合を比較すると、東京都は15.5%で全国で最も高く、青森県は10.2%で全国で3番目に低い水準だった。

また所得水準も地域差の大きな要因と考えられる。賃金構造基本統計調査(2023年)によれば、勤労者の平均年収は、東京都が全国で最も高く581万円(注2)、青森県は最も低い384万円だった。

その他、就業状況(有業者・無業者)や勤務先の業種構成も影響している可能性がある。勤務先の業種と投資意欲との関連については、職域金融サービス関係者の間で以前から指摘されてきた。業種構成は地域差が大きく、NISA口座開設率の差を説明しうる要素である。例えば東京都の場合、IT・教育・インフラ関連の職に就く割合が高く、30代では27.6%(注3)(全国平均14.8%)がこの分野に従事している。一方、運輸・一次産業従事者は3.6%(全国平均6.1%)と少ない。対照的に青森県では、30代のIT・教育・インフラ関連従事者は9.1%と他地域に比べ低く、運輸・一次産業従事者は7.6%と高い割合を占める。

多変量解析を用いた口座開設率の決定要因の検証

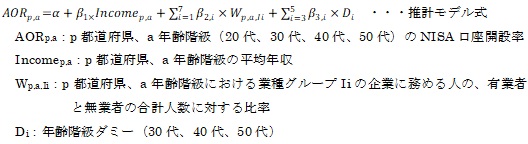

NISA口座開設率の地域差が、年齢構成・所得・業種など複数の要因によってどの程度説明できるのかを分析により明らかにする。具体的には、都道府県別・年齢階級別のNISA口座開設率を被説明変数とし、都道府県別・年齢階級別平均年収、勤務先の業種構成比、年齢階級ダミーを説明変数とする重回帰分析を行う。平均年収は賃金構造基本統計調査(令和5年、2023年)を用い、業種構成比は就業構造基本調査(令和4年、2022年)を用いて、都道府県別・年齢階級別に有業者と無業者の合計人数に対する比率を算出した。業種分類は日本標準産業分類の20業種を7グループに集約している。

推計モデルは次式の通りである。

なお、分析は、有業者の割合が高い20代から50代を対象に行っている。

推計モデルは次式の通りである。

なお、分析は、有業者の割合が高い20代から50代を対象に行っている。

図表1 勤務先の業種構成比で用いた業種グループ

普及を牽引する年代の寄与 ― 所得効果を上回る属性要因のインパクト

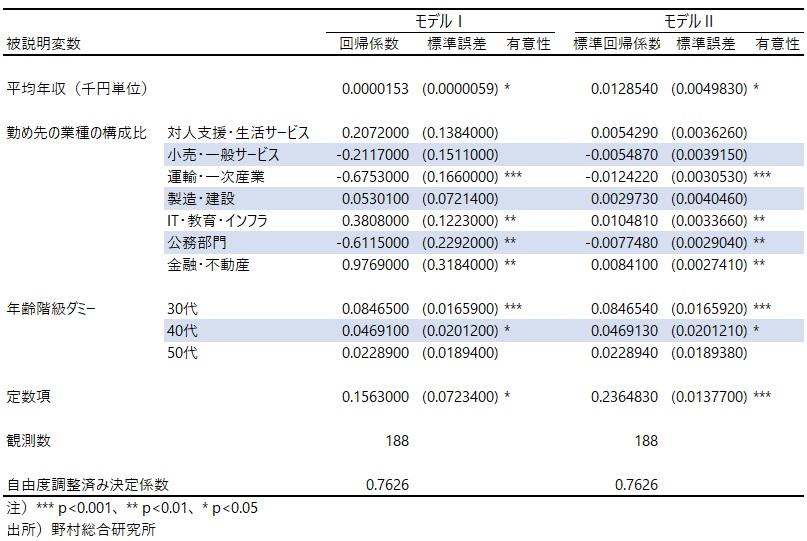

モデルIでは、開設率を目的変数に「平均年収」「業種構成比」「年齢階級ダミー」で重回帰分析を行った(図表2参照)。自由度調整済み決定係数は0.7626で、本モデルが口座開設率の変動の約76%を説明していることが確認された。これは社会経済データを用いた分析として高い説明力である。

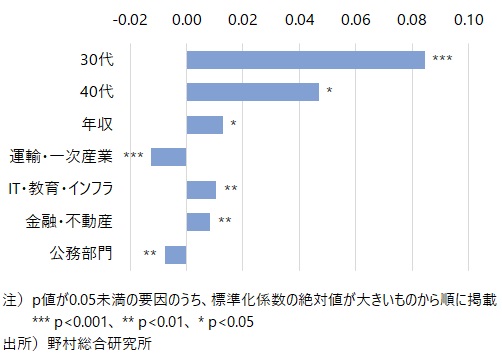

モデルIIでは説明変数を標準化(平均0、標準偏差1。ただし年齢階級ダミーは標準化せず)して回帰を行い、どの要因が開設率の変動に最も強く寄与しているかを評価した。標準化係数の絶対値が大きいほど、影響力が大きいことを示している。

その結果は図表4の通りで、20代から30代への移行効果(標準化係数0.0847)は、年収が1標準偏差(838.9千円)上昇したときの影響(0.0129)の約6.6倍に達している。40代への移行(0.0469)も年収の約3.6倍の効果である。すなわち、NISA普及においては年収上昇よりも年代の変化がより強力な推進要因となっている。

業種の影響も重要である。負の業種インパクトでは運輸・一次産業の影響(-0.0124)が年収による正の影響をほぼ打ち消す強さを持ち、公務部門も平均年収の影響を約6割相殺する負の寄与(-0.0077)が確認された。一方、IT・教育・インフラや金融・不動産の正の寄与(それぞれ0.0105、0.0084)は平均年収の影響と同程度かそれに準ずる強さを持つ。これらの業種にみられる就業環境や情報接触機会、リテラシー形成の場が、年収の増加に匹敵する普及促進効果を生んでいる可能性がある。

図表2 都道府県別・年齢階級別NISA口座開設率 推計結果

平均年収(千円単位)の係数は0.0000153であり、地域の平均年収が100万円上昇するとNISA口座開設率は約1.53%ポイント上昇することを意味する。所得は依然として統計的に有意な(p < 0.05)推進要因であるが、年代や職種の影響と比較すると相対的なインパクトは限定的である。

年齢の影響については、20代を基準に比較した結果、30代と40代で顕著な底上げ効果が確認された。具体的には、30代では年収や職種が同一条件であっても、20代に比べて口座開設率が約8.47%ポイント高く、この差は統計的に極めて有意(p<0.001)であった。40代においても同様に年齢効果が認められ、20代比で約4.69%ポイント高い有意な結果が得られている。一方、50代では統計的有意差は見られず、相対的に高い開設率は年齢そのものによる効果というより、所得水準の高さが主な要因であることが示唆された。

業種構成比にも口座開設率との関係がみられる。金融・不動産は正の影響が最も大きく、当該業種比率が1%ポイント高い地域では開設率が約0.98%ポイント高い傾向がみられた。次いでIT・教育・インフラが正の影響を示し、業種比率が1%ポイント高いと口座開設率は約0.38%ポイント高かった。

一方、普及が遅れる業種としては運輸・一次産業で、強い負の相関(係数約-0.675)を示し、比率が1%ポイント上がるごとに開設率が約0.68%ポイント低下する。また公務部門も負の影響が強く、公務員比率が1%ポイント高い地域では開設率が約0.61%ポイント低下する傾向が見られる。

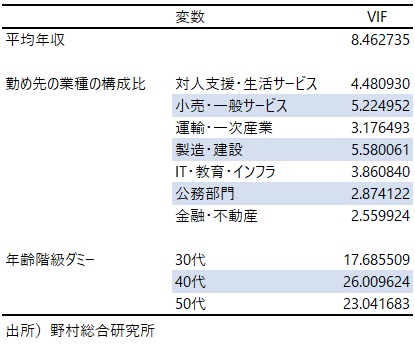

多重共線性(VIF)についても確認したところ、年代ダミー変数のVIFが10を超えていた(図表3参照)。これは年齢と年収が正の相関を持つ日本の賃金体系(年功的要素)が反映された結果であり、都道府県内で産業構造が世代間で共通していることも一因である。他の説明変数のVIFは10未満であり、年代ダミーも高い有意水準を維持していることから、本分析の結果は解釈に耐えうる信頼性を持つと判断した。

年齢の影響については、20代を基準に比較した結果、30代と40代で顕著な底上げ効果が確認された。具体的には、30代では年収や職種が同一条件であっても、20代に比べて口座開設率が約8.47%ポイント高く、この差は統計的に極めて有意(p<0.001)であった。40代においても同様に年齢効果が認められ、20代比で約4.69%ポイント高い有意な結果が得られている。一方、50代では統計的有意差は見られず、相対的に高い開設率は年齢そのものによる効果というより、所得水準の高さが主な要因であることが示唆された。

業種構成比にも口座開設率との関係がみられる。金融・不動産は正の影響が最も大きく、当該業種比率が1%ポイント高い地域では開設率が約0.98%ポイント高い傾向がみられた。次いでIT・教育・インフラが正の影響を示し、業種比率が1%ポイント高いと口座開設率は約0.38%ポイント高かった。

一方、普及が遅れる業種としては運輸・一次産業で、強い負の相関(係数約-0.675)を示し、比率が1%ポイント上がるごとに開設率が約0.68%ポイント低下する。また公務部門も負の影響が強く、公務員比率が1%ポイント高い地域では開設率が約0.61%ポイント低下する傾向が見られる。

多重共線性(VIF)についても確認したところ、年代ダミー変数のVIFが10を超えていた(図表3参照)。これは年齢と年収が正の相関を持つ日本の賃金体系(年功的要素)が反映された結果であり、都道府県内で産業構造が世代間で共通していることも一因である。他の説明変数のVIFは10未満であり、年代ダミーも高い有意水準を維持していることから、本分析の結果は解釈に耐えうる信頼性を持つと判断した。

図表3 多重共線性(VIF)の確認

モデルIIでは説明変数を標準化(平均0、標準偏差1。ただし年齢階級ダミーは標準化せず)して回帰を行い、どの要因が開設率の変動に最も強く寄与しているかを評価した。標準化係数の絶対値が大きいほど、影響力が大きいことを示している。

その結果は図表4の通りで、20代から30代への移行効果(標準化係数0.0847)は、年収が1標準偏差(838.9千円)上昇したときの影響(0.0129)の約6.6倍に達している。40代への移行(0.0469)も年収の約3.6倍の効果である。すなわち、NISA普及においては年収上昇よりも年代の変化がより強力な推進要因となっている。

業種の影響も重要である。負の業種インパクトでは運輸・一次産業の影響(-0.0124)が年収による正の影響をほぼ打ち消す強さを持ち、公務部門も平均年収の影響を約6割相殺する負の寄与(-0.0077)が確認された。一方、IT・教育・インフラや金融・不動産の正の寄与(それぞれ0.0105、0.0084)は平均年収の影響と同程度かそれに準ずる強さを持つ。これらの業種にみられる就業環境や情報接触機会、リテラシー形成の場が、年収の増加に匹敵する普及促進効果を生んでいる可能性がある。

図表4 標準化係数

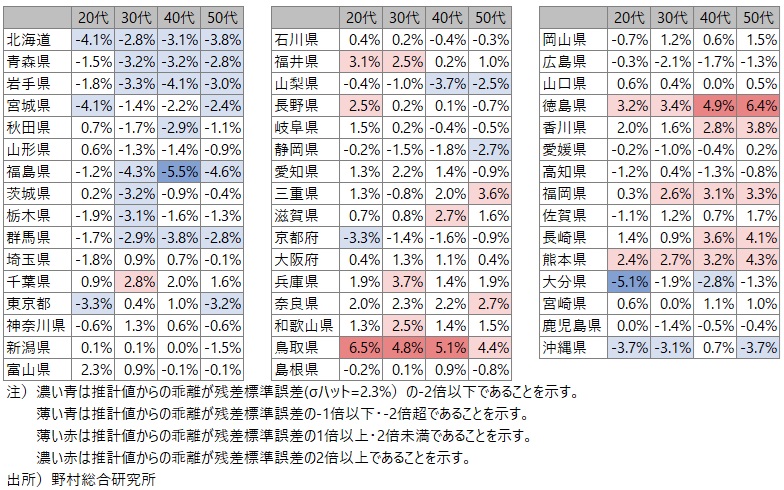

地域における普及ポテンシャルと実績の乖離

構造的要因(年収・業種構成・年齢階級)だけでは説明しきれない地域固有の普及要因を探るため、重回帰モデルの推計値と実績値の差(乖離=実績-推計)を分析した(図表5参照)。実績が推計を下回る「マイナス乖離」では福島県が特に顕著で、40代で残差標準誤差の2.3倍に達し、全地点で最大のマイナス乖離を示した。福島県は30代・50代でも有意なマイナス乖離があり、潜在的な普及ポテンシャルに対して実際の開設が進んでいない地域といえる。同様の傾向は北海道、青森、岩手、群馬、沖縄でも見られる。また、東京都(20代、50代)でも残差標準誤差の1.3倍を超える有意なマイナス乖離があり、大都市圏の高所得・業種構成から期待される水準に実績が追いついていない実態が確認された。

一方、実績が推計を上回る「プラス乖離」は鳥取県と徳島県で顕著である。特に鳥取県の20代は残差標準誤差の2.8倍で全地点中最大の正の乖離を記録した。鳥取・徳島ともに20代~50代の全世代でプラス乖離が見られ、所得や業種構成以外の地域固有の推進因子(地域金融機関の積極的な取組みや独自の投資文化など)が寄与している可能性が高い。さらに、熊本、長崎、福岡、香川といった西日本の諸県でも推計値を上回る傾向が確認され、本モデルに含まれない地域特性や普及環境の差異が影響していると考えられる。

一方、実績が推計を上回る「プラス乖離」は鳥取県と徳島県で顕著である。特に鳥取県の20代は残差標準誤差の2.8倍で全地点中最大の正の乖離を記録した。鳥取・徳島ともに20代~50代の全世代でプラス乖離が見られ、所得や業種構成以外の地域固有の推進因子(地域金融機関の積極的な取組みや独自の投資文化など)が寄与している可能性が高い。さらに、熊本、長崎、福岡、香川といった西日本の諸県でも推計値を上回る傾向が確認され、本モデルに含まれない地域特性や普及環境の差異が影響していると考えられる。

図表5 都道府県別・年齢階級別NISA口座開設率の推計値からの乖離(実績-推計)

今後の普及拡大に向けた政策的視点

以上の分析から導かれる政策的示唆は以下の3点に集約される。

第一に、普及施策は「ライフステージ」を重視すべきである。所得増よりも30代・40代の固有の投資意欲が普及を強く牽引している。なぜこの世代で口座開設が強く進むのか、その世代特有の動機を精緻に解明し、ライフステージ特性に即した施策(タイミングを意識した啓発や商品設計など)を優先的に検討することが重要である。

第二に、勤務先の業種ごとの差異への対応である。IT・教育系で普及が進んでいる背景には、デジタルリテラシーや情報アクセスの容易さが投資行動に直結している可能性がある。オンラインでの情報収集・取引に慣れている層では、新制度や金融商品の理解・利用が比較的容易であり、普及しやすい条件が整っている。一方、運輸・一次産業では現場作業を中心とする業種が多く、情報接触機会が限られ金融リテラシーの習得が進みにくい。また、公務部門ではiDeCoの利用率が高い傾向が確認されており(注4)、これが投資資金の配分面で NISA 普及を抑制している可能性も考えられる。業種ごとに背景要因が異なることから、詳細な実態調査を通じて真因を明らかにし、それぞれの業種に応じた実効性のある普及策を設計する必要がある。

第三に、地域特性を踏まえた普及策の設計・実施が不可欠である。まず、鳥取・徳島の成功事例を分析し、地域金融機関の役割や普及ノウハウを抽出して他地域への展開可能性を探る。次に、東京都や福島県のように潜在力があるにもかかわらず普及が進んでいない地域では、阻害要因を明らかにし、重点的な対応を取る必要がある。全国一律施策ではなく、データに基づいた地域戦略が資産形成層拡大の鍵となる。

第一に、普及施策は「ライフステージ」を重視すべきである。所得増よりも30代・40代の固有の投資意欲が普及を強く牽引している。なぜこの世代で口座開設が強く進むのか、その世代特有の動機を精緻に解明し、ライフステージ特性に即した施策(タイミングを意識した啓発や商品設計など)を優先的に検討することが重要である。

第二に、勤務先の業種ごとの差異への対応である。IT・教育系で普及が進んでいる背景には、デジタルリテラシーや情報アクセスの容易さが投資行動に直結している可能性がある。オンラインでの情報収集・取引に慣れている層では、新制度や金融商品の理解・利用が比較的容易であり、普及しやすい条件が整っている。一方、運輸・一次産業では現場作業を中心とする業種が多く、情報接触機会が限られ金融リテラシーの習得が進みにくい。また、公務部門ではiDeCoの利用率が高い傾向が確認されており(注4)、これが投資資金の配分面で NISA 普及を抑制している可能性も考えられる。業種ごとに背景要因が異なることから、詳細な実態調査を通じて真因を明らかにし、それぞれの業種に応じた実効性のある普及策を設計する必要がある。

第三に、地域特性を踏まえた普及策の設計・実施が不可欠である。まず、鳥取・徳島の成功事例を分析し、地域金融機関の役割や普及ノウハウを抽出して他地域への展開可能性を探る。次に、東京都や福島県のように潜在力があるにもかかわらず普及が進んでいない地域では、阻害要因を明らかにし、重点的な対応を取る必要がある。全国一律施策ではなく、データに基づいた地域戦略が資産形成層拡大の鍵となる。

(注1)分子となるNISAの開設口座数は「都道府県別のNISA口座開設状況(令和7年6月末時点)」を用いた。分母となる人口は、総務省「人口推計(2024年10月1日現在)」のデータを使用した。NISAの対象年齢(18歳以上)を考慮し、「15~19歳」の人口の5分の2と20歳以上の人口を合計して算出している。

(注2)都道府県別「年齢計」のデータを用いた。「きまって支給する現金給与額」を12倍し、これに「年間賞与その他特別給与額」を加算した金額を年収としている。

(注3)就業構造基本調査(令和4年、2022年)

(注4)野村総合研究所が2025年3月に行ったインターネットアンケート(調査対象は、全国の25歳から64歳までの男女、調目的は企業型確定拠出年金等の資産形成機会に関する利用者の評価であった)では、公務員のiDeCo利用率は23%で、勤務先の業種の選択肢16種類中、最も高く、次位の金融・保険業より7%ポイント近く高かった。(全体の平均は11%)

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。