わが国の確定拠出年金(DC)制度における掛金の拠出サイクルが、投資信託(投信)の資金流入に与える影響を、日次データを用いて検証した。DCの掛金は事務フローの都合上、特定の日に集中して投信へ流入する。本コラムでは、代表的な11ファンドの約5年間のデータを分析し、この「集中設定日」における資金流入が、通常日の流入量を逸脱するほどの特異(anomaly)な資金流入が発生していることが確認された。さらに、この資金集中のデータを解析することで、一般に公表されていない「各ファンドが主に採用されている制度(企業型かiDeCoか)」を客観的に推計できることが判明した。あわせて、企業型DCで拠出日が休日となる場合の処理ルールについても、金額ベースで3分の2が「前倒し」、3分の1が「後倒し」で実務処理されている実態が明らかになった。これらの結果は、日次の流入データに着目することで、加入者の配分意向が直接反映された「掛金(フロー)」ベースの配分実態を客観的に把握できることを示している。

1. 確定拠出年金における拠出サイクルと資金流入の構造

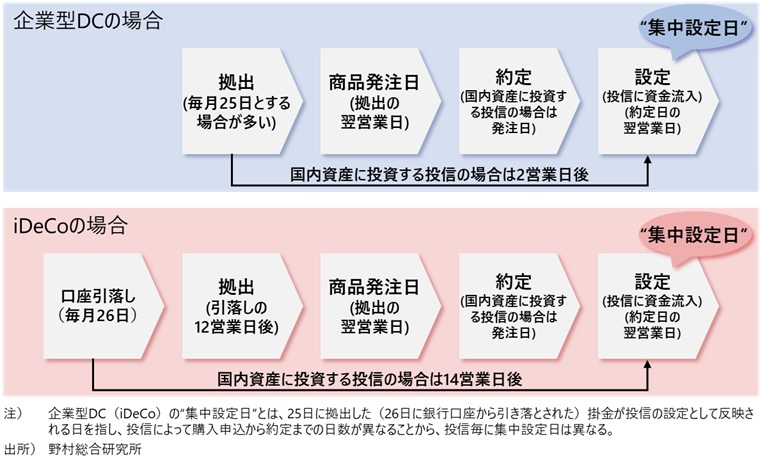

確定拠出年金(DC)制度の掛金に係る投資信託(投信)への資金流入(設定)は、事務処理の都合上、特定の日に集中する。ここではデータ分析の前提として、各制度のタイムラインを整理する(図表1参照)。

企業型DCの場合、掛金の拠出日(事業主が資産管理機関(信託銀行等)に自社加入者全員分の掛金を送金する日)は、毎月25日に設定されることが一般的である(25日が休日である場合の取り扱いについては後述する)。資産管理機関は拠出日の翌営業日に、個々の加入者の指図に基づき、投信などの運用商品の購入申込(発注)を行う。国内資産に投資する典型的な投信の場合、発注日当日の基準価額により購入口数が決定され、当該投信にはさらにその翌営業日に資金流入として反映される(本コラムでは、この資金流入日を「集中設定日」と定義する)。一方、国外資産に投資する典型的な投信の場合には、購入申込日の翌営業日の基準価額を基に購入口数が決定されるため、投信の資金流入タイミングは、国内資産に投資する投信より1営業日後ろ倒しとなる。このような事務サイクルにより、企業型DCの掛金に係る資金流入は、国内資産に投資する投信の場合は毎月25日から起算して2営業日後(国外資産に投資する投信の場合は3営業日後)に発生する。

一方、iDeCoの場合には毎月26日(休日の場合は翌営業日)に国民年金基金連合会により加入者の銀行預金から資金が引き落とされ、その12営業日後が掛金の拠出日(国民年金基金連合会が事務委託先金融機関(信託銀行)に掛金を送金する日)となる。拠出日以降の流れは企業型DCと同じであるため、結果としてiDeCoの毎月の掛金は、26日から起算して14営業日後に国内資産に投資する投信の設定に反映される(国外資産に投資する投信の場合には15営業日後となる)。

なお、DC専用投信への設定は掛金によるものばかりではなく、加入者による運用商品のスイッチング等によって日々設定(や解約)が発生している。本コラムにおける分析の主眼は、この企業型DCやiDeCoの集中設定日における設定額が、その他の通常日の設定額と比較してどの程度多いのかについて、定量的な計測を行うことにある。

企業型DCの場合、掛金の拠出日(事業主が資産管理機関(信託銀行等)に自社加入者全員分の掛金を送金する日)は、毎月25日に設定されることが一般的である(25日が休日である場合の取り扱いについては後述する)。資産管理機関は拠出日の翌営業日に、個々の加入者の指図に基づき、投信などの運用商品の購入申込(発注)を行う。国内資産に投資する典型的な投信の場合、発注日当日の基準価額により購入口数が決定され、当該投信にはさらにその翌営業日に資金流入として反映される(本コラムでは、この資金流入日を「集中設定日」と定義する)。一方、国外資産に投資する典型的な投信の場合には、購入申込日の翌営業日の基準価額を基に購入口数が決定されるため、投信の資金流入タイミングは、国内資産に投資する投信より1営業日後ろ倒しとなる。このような事務サイクルにより、企業型DCの掛金に係る資金流入は、国内資産に投資する投信の場合は毎月25日から起算して2営業日後(国外資産に投資する投信の場合は3営業日後)に発生する。

一方、iDeCoの場合には毎月26日(休日の場合は翌営業日)に国民年金基金連合会により加入者の銀行預金から資金が引き落とされ、その12営業日後が掛金の拠出日(国民年金基金連合会が事務委託先金融機関(信託銀行)に掛金を送金する日)となる。拠出日以降の流れは企業型DCと同じであるため、結果としてiDeCoの毎月の掛金は、26日から起算して14営業日後に国内資産に投資する投信の設定に反映される(国外資産に投資する投信の場合には15営業日後となる)。

なお、DC専用投信への設定は掛金によるものばかりではなく、加入者による運用商品のスイッチング等によって日々設定(や解約)が発生している。本コラムにおける分析の主眼は、この企業型DCやiDeCoの集中設定日における設定額が、その他の通常日の設定額と比較してどの程度多いのかについて、定量的な計測を行うことにある。

図表1 確定拠出年金における掛金の拠出サイクル

2. データが示す資金集中の実態:特定日の流入規模の可視化

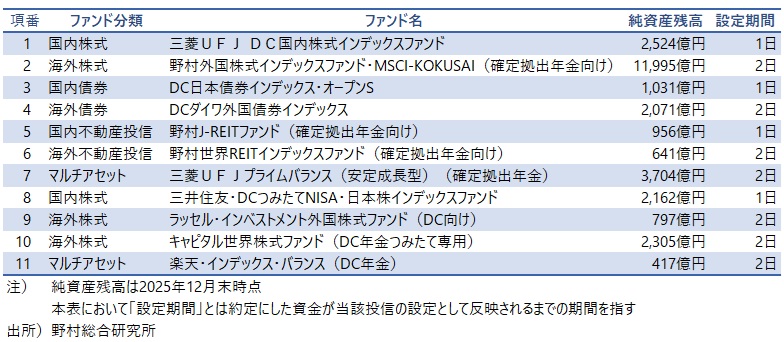

特定の日に資金流入が集中する事象の存在とその規模を検証するため、確定拠出年金に提供されている代表的な11の投資信託を分析対象とした(図表2参照)。これらのファンドは、各資産分類内で純資産残高が最大の投信(項番1~7の7ファンド)と、iDeCo加入者数のシェアが最も高い金融機関が採用している投信(項番8~11の4ファンド)に大別される。

分析には、2021年1月4日から2026年1月23日までの1,237営業日の日次データを用いた。なお、長期間におけるファンドの純資産規模の変動による影響を排除するため、日次の資金流入の測定には金額ベースではなく、設定額を前営業日の純資産残高(AUM)で除した「純資産比設定率」を主指標として用いている。

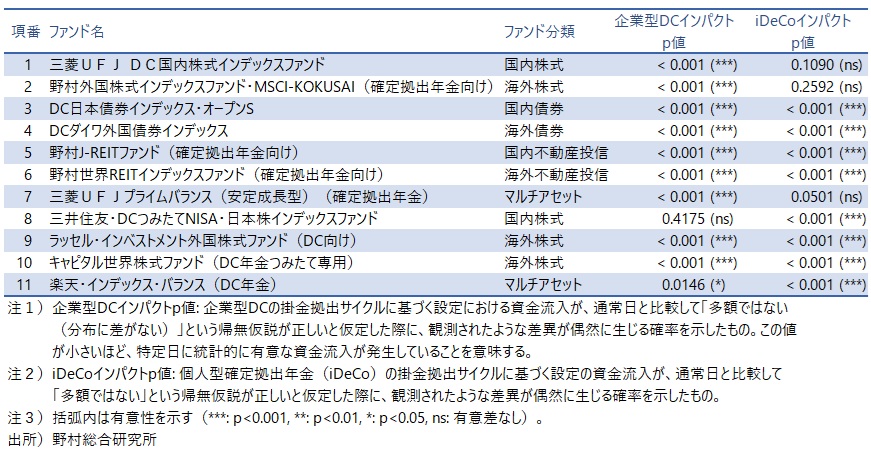

まず、各ファンドの「集中設定日」における設定率が、通常日と比較して統計的に有意に多額であるかを確認するため、マン・ホイットニーのU検定を実施した。検証の結果、企業型DCの集中設定日においては、分析対象とした11ファンドのうち9ファンドにおいて、通常日の分布水準を高い有意水準(p<0.001)で上回る資金流入が確認された(図表3参照)。これは、集中設定日に発生する資金流入が、日々のランダムな資金変動(ノイズ)とは明確に一線を画す、特異な規模であることを統計的に裏付けている。

また、iDeCoの集中設定日における資金流入についても、有意性に明確な違いが確認された。「野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)」等では通常日との間に有意差が認められなかったのに対し、「キャピタル世界株式ファンド(DC年金つみたて専用)」等では高い有意性(p<0.001)が確認された。

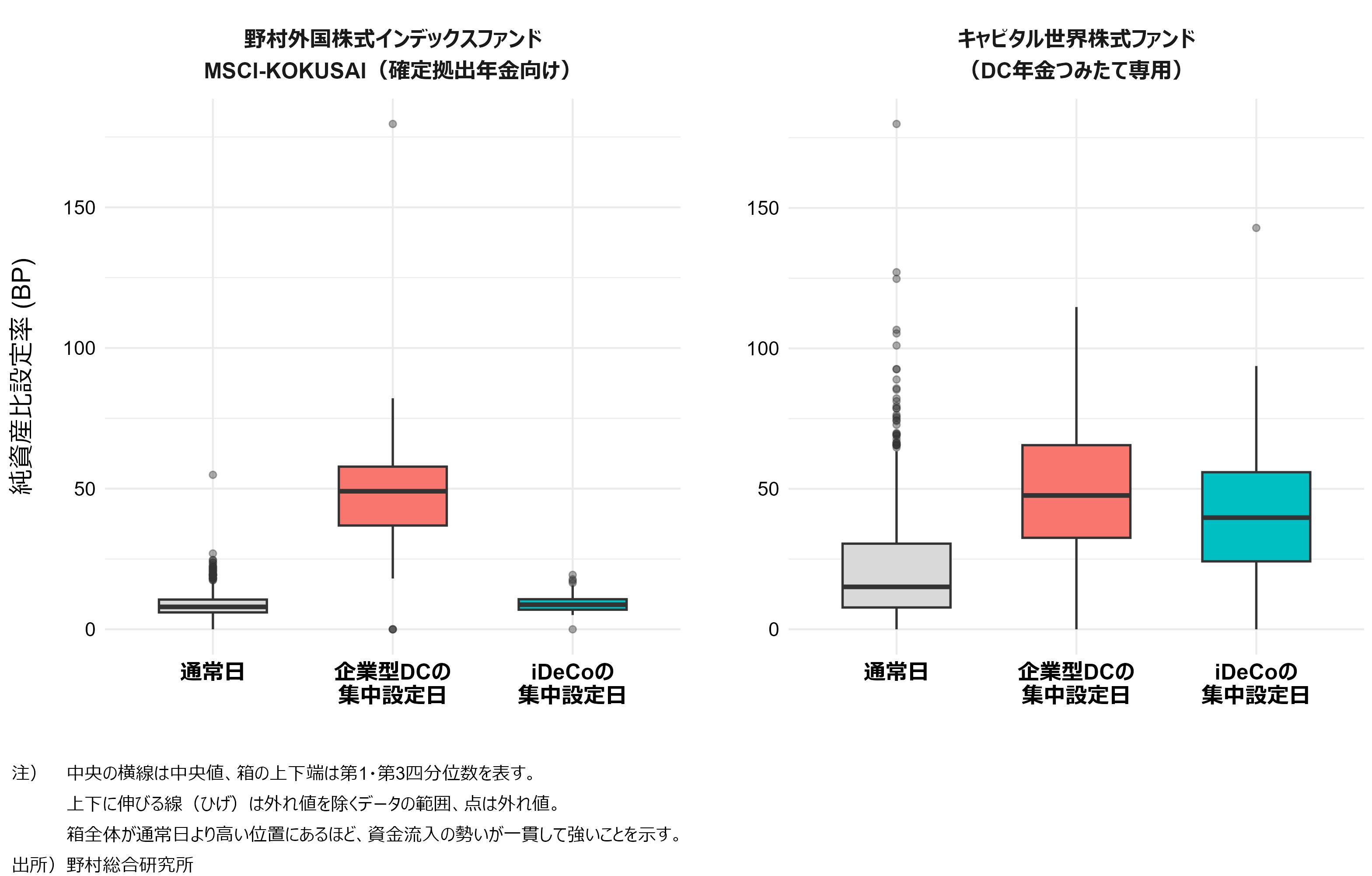

この有意性の差異について、実際の純資産比設定率の分布を可視化して確認する(図表4参照)。「野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)」の場合、企業型DCの集中設定日における資金流入量の分布は、通常日の分布水準から明確に高い位置に乖離している。一方、同ファンドにおけるiDeCoの集中設定日の分布は通常日と重なっており、前述の有意差なしという検定結果と整合している。

これに対し、「キャピタル世界株式ファンド(DC年金つみたて専用)」のデータ分布においては、企業型DCのみならず、iDeCoの集中設定日の分布も通常日の水準を明確に上回る位置に形成されている。

このようにデータ分布を可視化することで、事務プロセスが日常的な資金流出入などのノイズを凌駕する規模の資金流入を規則的に発生させている実態を客観的に把握できる。

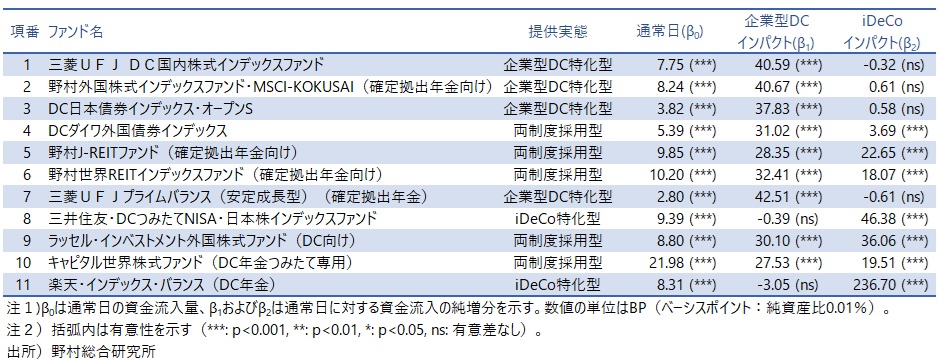

図表2 分析対象ファンド

分析には、2021年1月4日から2026年1月23日までの1,237営業日の日次データを用いた。なお、長期間におけるファンドの純資産規模の変動による影響を排除するため、日次の資金流入の測定には金額ベースではなく、設定額を前営業日の純資産残高(AUM)で除した「純資産比設定率」を主指標として用いている。

まず、各ファンドの「集中設定日」における設定率が、通常日と比較して統計的に有意に多額であるかを確認するため、マン・ホイットニーのU検定を実施した。検証の結果、企業型DCの集中設定日においては、分析対象とした11ファンドのうち9ファンドにおいて、通常日の分布水準を高い有意水準(p<0.001)で上回る資金流入が確認された(図表3参照)。これは、集中設定日に発生する資金流入が、日々のランダムな資金変動(ノイズ)とは明確に一線を画す、特異な規模であることを統計的に裏付けている。

図表3 集中設定日における資金流入の有意性検定結果(ファンド別)

また、iDeCoの集中設定日における資金流入についても、有意性に明確な違いが確認された。「野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)」等では通常日との間に有意差が認められなかったのに対し、「キャピタル世界株式ファンド(DC年金つみたて専用)」等では高い有意性(p<0.001)が確認された。

この有意性の差異について、実際の純資産比設定率の分布を可視化して確認する(図表4参照)。「野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)」の場合、企業型DCの集中設定日における資金流入量の分布は、通常日の分布水準から明確に高い位置に乖離している。一方、同ファンドにおけるiDeCoの集中設定日の分布は通常日と重なっており、前述の有意差なしという検定結果と整合している。

これに対し、「キャピタル世界株式ファンド(DC年金つみたて専用)」のデータ分布においては、企業型DCのみならず、iDeCoの集中設定日の分布も通常日の水準を明確に上回る位置に形成されている。

このようにデータ分布を可視化することで、事務プロセスが日常的な資金流出入などのノイズを凌駕する規模の資金流入を規則的に発生させている実態を客観的に把握できる。

図表4 通常日と企業型DC・iDeCoの集中設定日における純資産比設定率の分布

3. 日次データの解析に基づくファンド提供実態と休日拠出ルールの推計

前章で確認した通り、DC向け投信の日次設定額データには、拠出サイクルに起因する規則的な偏り(集中設定日における資金の突出)が存在する。このデータの偏りを統計的に解析することで、各ファンドが主にどの制度(企業型DCかiDeCoか)で提供されているか、あるいは休日の事務処理がどのような割合で行われているかといった、本来は非公表である実態を客観的に推計することが可能となる。本章では、重回帰分析等を用いて行った二つの推計結果を示す。

3-1. 各ファンドの主たる提供チャネルの推計

まず、重回帰分析を用い、通常日の流入水準に対する「企業型DC」と「iDeCo」の各拠出サイクルがもたらすインパクトをファンドごとに定量化(注1)した(図表5参照)。分析にあたっては、週末に滞留した注文が週明けに一括して執行される「月曜日効果」を統計的に制御し、曜日要因による影響を排除した制度由来の純粋な流入量を抽出している。この推計により、各ファンドは提供実態に応じて以下の3つのグループに大別されることが判明した。

第一に、企業型DC特化型である。「三菱UFJDC国内株式インデックスファンド」、「野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)」、「三菱UFJプライムバランス(安定成長型)(確定拠出年金)」等は、企業型DCインパクトが約40~50BP(BP=0.01%)と極めて大きい一方、iDeCoインパクトは統計的に有意な差が認められなかった。これらは主として企業型DC向けに提供されているファンドと推定できる。

第二に、iDeCo特化型である。「三井住友・DCつみたてNISA・日本株インデックスファンド」や「楽天・インデックス・バランス(DC年金)」は、企業型DCの影響が確認されない一方、iDeCoに係る集中設定日に特異的な流入(楽天・インデックス・バランスでは+236.70BP)を記録しており、ネット証券等のiDeCoプランを主たる販路としていると推定される。

第三に、両制度採用型である。「DCダイワ外国債券インデックス」や「野村J-REITファンド(確定拠出年金向け)」、「野村世界REITインデックスファンド(確定拠出年金向け)」、「ラッセル・インベストメント外国株式ファンド(DC向け)」、「キャピタル世界株式ファンド(DC年金つみたて専用)」の5ファンドは、両制度のインパクトが共に有意となった。これらは企業型DC、iDeCo双方の制度で広範に商品ラインナップに採用されていると推定される。

また、「キャピタル世界株式ファンド(DC年金つみたて専用)」は、通常日のベースラインが他ファンドに比して高くなっている。これは、当該ファンドがDC制度に加え、新NISA(つみたて投資枠)等でも提供されており、積立設定日が分散される傾向にあるNISA経由の資金が、通常日のベースラインを押し上げる要因となっているためと考えられる。

これらの結果は、公開されている日次設定額データを統計的に解析することで、当該ファンドがどのDC制度向けか、あるいはNISA等を含めどの程度提供されているかという提供実態を客観的に推計可能であることを示している。

3-2. 拠出日が非営業日である場合のルール適用実態

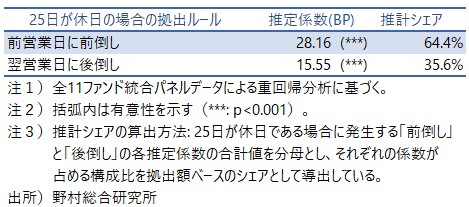

さらに、全11ファンドのデータを統合したパネル分析により、企業型DCにおいて拠出日(25日)が非営業日(休日)である場合の拠出ルールの実態を推計した(注2)。重回帰モデルにより「前営業日前倒し拠出」と「翌営業日後倒し拠出」の各純増インパクトを算出し、その係数比から金額ベースでの各ルールの適用シェアを算出した(図表6参照)

推計の結果、拠出額ベースで64.4%が「前倒し」である一方、35.6%が「後倒し」で運用されている実態が判明した。給与支払日に準じた前倒し処理が主流ではあるものの、全体の3分の1を超える資金が翌営業日に後ろ倒しして拠出されている。これにより、25日が休日の月には、集中設定日における資金流入が2営業日の幅を持って分散して流入している状況が客観的に確認された。

4. 本分析手法の有用性と実務的意義

本コラムで検証した「日次設定額データの統計的解析」は、確定拠出年金(DC)制度の運用実態を客観的に把握する上で有用性を持つ。その実務的意義は、主に以下の2点である。

第一に、公開データから非公表の提供実態を迅速に推計できる点である。日次の資金流入データを解析することで、個別のファンドがどのDC制度(企業型DCまたはiDeCo)を主たる販路としているか、さらには新NISA等の他制度からの資金流入がどの程度混在しているかを定量的に推計することが可能となる。これは、関係機関が提供商品ごとの普及状況や市場への浸透度を把握するための、安価かつ迅速なモニタリング手法として有効である。

第二に、時価変動の影響を排除した「フロー(掛金)」ベースの配分実態を把握できる点である。現在、運営管理機関連絡協議会などが公表している商品種類別の統計資料は、過去からの積立の蓄積に市場価格の変動が加わった「残高(ストック)」のデータである。これに対し、本手法を用いてDC専用投信や併用投信の集中設定日における資金流入額を集計すれば、投信部分における「掛金の配分比率」を推計することができる。このデータは、市場価格の変動という外部要因を排除した、加入者の現在の配分意向を直接的に反映する「掛金(フロー)」そのものである。これを継続的に観測することは、加入者の行動変容やアセットアロケーションのトレンドを、より動的かつ正確に捉えることを可能にする。

以上の通り、拠出サイクルに着目した日次設定額データの解析は、既存の統計資料を補完し、確定拠出年金の活用実態を多角的に把握するための実務的な手段として有益であると考えられる。

3-1. 各ファンドの主たる提供チャネルの推計

まず、重回帰分析を用い、通常日の流入水準に対する「企業型DC」と「iDeCo」の各拠出サイクルがもたらすインパクトをファンドごとに定量化(注1)した(図表5参照)。分析にあたっては、週末に滞留した注文が週明けに一括して執行される「月曜日効果」を統計的に制御し、曜日要因による影響を排除した制度由来の純粋な流入量を抽出している。この推計により、各ファンドは提供実態に応じて以下の3つのグループに大別されることが判明した。

図表5 ファンド別・資金流入インパクトの重回帰分析結果(回帰係数)

第一に、企業型DC特化型である。「三菱UFJDC国内株式インデックスファンド」、「野村外国株式インデックスファンド・MSCI-KOKUSAI(確定拠出年金向け)」、「三菱UFJプライムバランス(安定成長型)(確定拠出年金)」等は、企業型DCインパクトが約40~50BP(BP=0.01%)と極めて大きい一方、iDeCoインパクトは統計的に有意な差が認められなかった。これらは主として企業型DC向けに提供されているファンドと推定できる。

第二に、iDeCo特化型である。「三井住友・DCつみたてNISA・日本株インデックスファンド」や「楽天・インデックス・バランス(DC年金)」は、企業型DCの影響が確認されない一方、iDeCoに係る集中設定日に特異的な流入(楽天・インデックス・バランスでは+236.70BP)を記録しており、ネット証券等のiDeCoプランを主たる販路としていると推定される。

第三に、両制度採用型である。「DCダイワ外国債券インデックス」や「野村J-REITファンド(確定拠出年金向け)」、「野村世界REITインデックスファンド(確定拠出年金向け)」、「ラッセル・インベストメント外国株式ファンド(DC向け)」、「キャピタル世界株式ファンド(DC年金つみたて専用)」の5ファンドは、両制度のインパクトが共に有意となった。これらは企業型DC、iDeCo双方の制度で広範に商品ラインナップに採用されていると推定される。

また、「キャピタル世界株式ファンド(DC年金つみたて専用)」は、通常日のベースラインが他ファンドに比して高くなっている。これは、当該ファンドがDC制度に加え、新NISA(つみたて投資枠)等でも提供されており、積立設定日が分散される傾向にあるNISA経由の資金が、通常日のベースラインを押し上げる要因となっているためと考えられる。

これらの結果は、公開されている日次設定額データを統計的に解析することで、当該ファンドがどのDC制度向けか、あるいはNISA等を含めどの程度提供されているかという提供実態を客観的に推計可能であることを示している。

3-2. 拠出日が非営業日である場合のルール適用実態

さらに、全11ファンドのデータを統合したパネル分析により、企業型DCにおいて拠出日(25日)が非営業日(休日)である場合の拠出ルールの実態を推計した(注2)。重回帰モデルにより「前営業日前倒し拠出」と「翌営業日後倒し拠出」の各純増インパクトを算出し、その係数比から金額ベースでの各ルールの適用シェアを算出した(図表6参照)

図表6 企業型DCにおける25日が休日の場合の拠出ルールの推計比率

推計の結果、拠出額ベースで64.4%が「前倒し」である一方、35.6%が「後倒し」で運用されている実態が判明した。給与支払日に準じた前倒し処理が主流ではあるものの、全体の3分の1を超える資金が翌営業日に後ろ倒しして拠出されている。これにより、25日が休日の月には、集中設定日における資金流入が2営業日の幅を持って分散して流入している状況が客観的に確認された。

4. 本分析手法の有用性と実務的意義

本コラムで検証した「日次設定額データの統計的解析」は、確定拠出年金(DC)制度の運用実態を客観的に把握する上で有用性を持つ。その実務的意義は、主に以下の2点である。

第一に、公開データから非公表の提供実態を迅速に推計できる点である。日次の資金流入データを解析することで、個別のファンドがどのDC制度(企業型DCまたはiDeCo)を主たる販路としているか、さらには新NISA等の他制度からの資金流入がどの程度混在しているかを定量的に推計することが可能となる。これは、関係機関が提供商品ごとの普及状況や市場への浸透度を把握するための、安価かつ迅速なモニタリング手法として有効である。

第二に、時価変動の影響を排除した「フロー(掛金)」ベースの配分実態を把握できる点である。現在、運営管理機関連絡協議会などが公表している商品種類別の統計資料は、過去からの積立の蓄積に市場価格の変動が加わった「残高(ストック)」のデータである。これに対し、本手法を用いてDC専用投信や併用投信の集中設定日における資金流入額を集計すれば、投信部分における「掛金の配分比率」を推計することができる。このデータは、市場価格の変動という外部要因を排除した、加入者の現在の配分意向を直接的に反映する「掛金(フロー)」そのものである。これを継続的に観測することは、加入者の行動変容やアセットアロケーションのトレンドを、より動的かつ正確に捉えることを可能にする。

以上の通り、拠出サイクルに着目した日次設定額データの解析は、既存の統計資料を補完し、確定拠出年金の活用実態を多角的に把握するための実務的な手段として有益であると考えられる。

(注1)推計の構造式は次の通りである。

Yt=β0+β1⋅Corp_Eventt+β2⋅iDeCo_Eventt+β3⋅Monday_Flagt+ϵt

1. 被説明変数 Yt(純資産比設定率):

分析対象日t における投信設定額を、前営業日の純資産残高(AUM)で除し、1万倍(BP:ベーシスポイント単位)したもの。これによりファンド規模の差異を調整している。

2. 説明変数(ダミー変数):

(注2)推計の構造式は次の通り。

Yi,t=αi+β1⋅Corp_Fixi,t+β2⋅Corp_Prei,t+β3⋅Corp_Posti,t+β4⋅iDeCo_Eventi,t+β5⋅Monday_flagi,t+ϵi,t

Yt=β0+β1⋅Corp_Eventt+β2⋅iDeCo_Eventt+β3⋅Monday_Flagt+ϵt

1. 被説明変数 Yt(純資産比設定率):

分析対象日t における投信設定額を、前営業日の純資産残高(AUM)で除し、1万倍(BP:ベーシスポイント単位)したもの。これによりファンド規模の差異を調整している。

2. 説明変数(ダミー変数):

- Corp_Eventt:当該日が、第一節で定義した企業型DCの拠点サイクルに基づく集中設定日に該当する場合に「1」、それ以外を「0」とする。

- iDeCo_Eventt:当該日が、iDeCoの拠点サイクルに基づく集中設定日に該当する場合に「1」、それ以外を「0」とする。

- Monday_Flagt:当該日が月曜日である場合に「1」、それ以外を「0」とする。

- β0(定数項): 企業型DCの集中設定日および、iDeCoの集中設定日、月曜日を除いた「通常日」における平均的な流入。

- β1(企業型DCインパクト): 企業型DCの拠出に伴う、通常日に対する設定率の上乗せ幅(純増分)。

- β2(iDeCoインパクト): iDeCoの拠出に伴う、通常日に対する設定率の上乗せ幅(純増分)。

- β3(月曜日効果): 週末(非営業日)に滞留した積立注文等が週明けに一括して執行される「蓄積効果」に伴う流入の変動分。この要因を独立して推定することで、 および から曜日由来のノイズを排除している。

(注2)推計の構造式は次の通り。

Yi,t=αi+β1⋅Corp_Fixi,t+β2⋅Corp_Prei,t+β3⋅Corp_Posti,t+β4⋅iDeCo_Eventi,t+β5⋅Monday_flagi,t+ϵi,t

- 被説明変数 Yi,t(純資産比設定率): 分析対象日t における投信設定額を、前営業日の純資産残高(AUM)で除し、1万倍(BP:ベーシスポイント単位)したもの。

- 個別ファンド効果 αi :ファンドごとの恒常的な流入レベルの差異を制御するためのパラメータ。11ファンドそれぞれの平均的な流入強度の違いを吸収し、日付要因のみを純粋に抽出するために導入している。

- 説明変数(ダミー変数):

- Corp_Fixi,t:25日が「営業日」である場合の、企業型DCの集中設定日に該当すれば「1」、それ以外は「0」。

- Corp_Prei,t:25日が「非営業日(休日)」である場合において、前営業日前倒しの拠点ルールに基づき算出された集中設定日に該当すれば「1」、それ以外は「0」。

- Corp_Posti,t:25日が「非営業日(休日)」である場合において、翌営業日後倒しの拠点ルールに基づき算出された集中設定日に該当すれば「1」、それ以外は「0」。

- iDeCo_Eventi,t及び Monday_flagi,t:ステップ2と同様。

- 推定係数(パラメータ)

- β1:通常時(25日が営業日)の「企業型DC拠出」による流入インパクトの大きさ。

- β2:25日が休日の場合の「前倒し拠出」による流入インパクトの大きさ。

- β3:25日が休日の場合の「後倒し拠出」による流入インパクトの大きさ。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。