近年、個人の資産形成において市場全体に連動する運用成果を目指すアプローチが注目を集めている。その証左として、公募追加型株式投信(ETFを除く)に占めるパッシブ投信の残高割合は、2025年に4割を超えた(注)。投資家の低コスト志向や長期・分散投資への理解が一段と深まる中、継続的な資金流入が見られる。本コラムでは、政策的な示唆やビジネス上の課題提起といった議論はあえて脇に置き、これまであまり本格的な分析がなされてこなかった独自データから直近の市場動向を紐解いていく。データが示す事実の面白さを味わっていただければ幸いである。

【本コラムにおける用語の整理】

ここで、以降の独自集計や詳細なデータを読み解くにあたり、似たような用語を整理しておきたい。「パッシブ投資」や「インデックス投資」とは、市場(指数)の動きに連動することを目指す「投資手法・戦略」そのものを指し、概ね同義で使われる。これに対し、その手法を実現するための具体的な金融商品が「パッシブ投信」や「インデックス投信」である。「パッシブ投信」という大きな括りの中には、複数の指数を組み合わせた合成指数に連動する「バランス型」なども含まれる。一方、本コラムで集計・分析の主役としている「インデックス投信」とは、パッシブ投信の中でも「単一の特定の指数」に連動する投資成果を目指すもの(バランス型は除外)と厳密に定義している。なお、以降のデータにおいては、同じ指数に対する連動を目指す場合であっても、為替ヘッジを行う場合と行わない場合は「異なる指数」としてカウントしている点にご留意いただきたい。

【本コラムにおける用語の整理】

ここで、以降の独自集計や詳細なデータを読み解くにあたり、似たような用語を整理しておきたい。「パッシブ投資」や「インデックス投資」とは、市場(指数)の動きに連動することを目指す「投資手法・戦略」そのものを指し、概ね同義で使われる。これに対し、その手法を実現するための具体的な金融商品が「パッシブ投信」や「インデックス投信」である。「パッシブ投信」という大きな括りの中には、複数の指数を組み合わせた合成指数に連動する「バランス型」なども含まれる。一方、本コラムで集計・分析の主役としている「インデックス投信」とは、パッシブ投信の中でも「単一の特定の指数」に連動する投資成果を目指すもの(バランス型は除外)と厳密に定義している。なお、以降のデータにおいては、同じ指数に対する連動を目指す場合であっても、為替ヘッジを行う場合と行わない場合は「異なる指数」としてカウントしている点にご留意いただきたい。

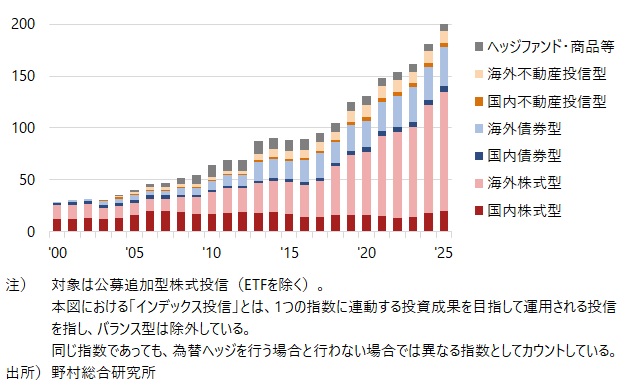

インデックス投信の種類は2025年に「200種類」へ到達

現在、市場で提供されているインデックス投信は、どれくらいの種類の指数を対象としているのだろうか。これまであまり光が当てられてこなかった「指数の種類数」について網羅的な独自集計を実施したところ、2025年においてその数はちょうど「200種類」に到達したことが確認できた(図表1参照)。

過去四半世紀の変遷を辿ると、インデックス投資の黎明期と言える2000年時点では、国内株式型が12種類、海外株式型が14種類、国内債券型が2種類、海外債券型が1種類など、全体でわずか29種類に過ぎなかった。その後、緩やかな増加傾向を辿り2012年時点で69種類となった後、翌2013年には87種類へと一段と拡大し、2010年代半ばにかけては90種類前後で推移していた。

しかし、2018年頃からその数はさらなる増加を見せる。特筆すべきは「海外株式型」の多様化である。2018年に47種類だった同分野は、直近の2025年には115種類へと大きく増加した。広範な市場を網羅する代表的な指数だけでなく、半導体関連、ESG、AI(人工知能)など、多様なニーズに応えるファンドが次々と組成された結果である。一方で、「国内株式型」の種類数に大きな変化は見られず、2025年時点でも20種類にとどまっている。全200種類のうち半数以上(115種類)を海外株式型が占めているという事実は、日本の資産運用業界における「指数の多様化」が、実質的に「海外株式へのアプローチの多様化」であったことを示している。

図表1 インデックス投信における対象指数の種類数の推移(資産クラス別)

過去四半世紀の変遷を辿ると、インデックス投資の黎明期と言える2000年時点では、国内株式型が12種類、海外株式型が14種類、国内債券型が2種類、海外債券型が1種類など、全体でわずか29種類に過ぎなかった。その後、緩やかな増加傾向を辿り2012年時点で69種類となった後、翌2013年には87種類へと一段と拡大し、2010年代半ばにかけては90種類前後で推移していた。

しかし、2018年頃からその数はさらなる増加を見せる。特筆すべきは「海外株式型」の多様化である。2018年に47種類だった同分野は、直近の2025年には115種類へと大きく増加した。広範な市場を網羅する代表的な指数だけでなく、半導体関連、ESG、AI(人工知能)など、多様なニーズに応えるファンドが次々と組成された結果である。一方で、「国内株式型」の種類数に大きな変化は見られず、2025年時点でも20種類にとどまっている。全200種類のうち半数以上(115種類)を海外株式型が占めているという事実は、日本の資産運用業界における「指数の多様化」が、実質的に「海外株式へのアプローチの多様化」であったことを示している。

様変わりした運用残高上位インデックスの顔ぶれ

指数別のインデックスファンド純資産残高ランキングの変遷を2013年から2025年にかけて追うと、2019年以降に上位の顔ぶれが大きく様変わりしていることがわかる(図表2参照)。

かつては国内株式の代表的な指数がランキングの上位を占め、日本の投資家による「ホームバイアス(自国資産への偏重)」が色濃く反映されていた。しかし現在では、米国株式や全世界株式を対象とした海外株価指数が上位を占めている。この数年間における順位変動は、日本の投資家の資金が国内から海外へと構造的にシフトしたことを視覚的に示している。

図表2 インデックス投信_運用残高上位指数の変遷(2013年~2025年)

かつては国内株式の代表的な指数がランキングの上位を占め、日本の投資家による「ホームバイアス(自国資産への偏重)」が色濃く反映されていた。しかし現在では、米国株式や全世界株式を対象とした海外株価指数が上位を占めている。この数年間における順位変動は、日本の投資家の資金が国内から海外へと構造的にシフトしたことを視覚的に示している。

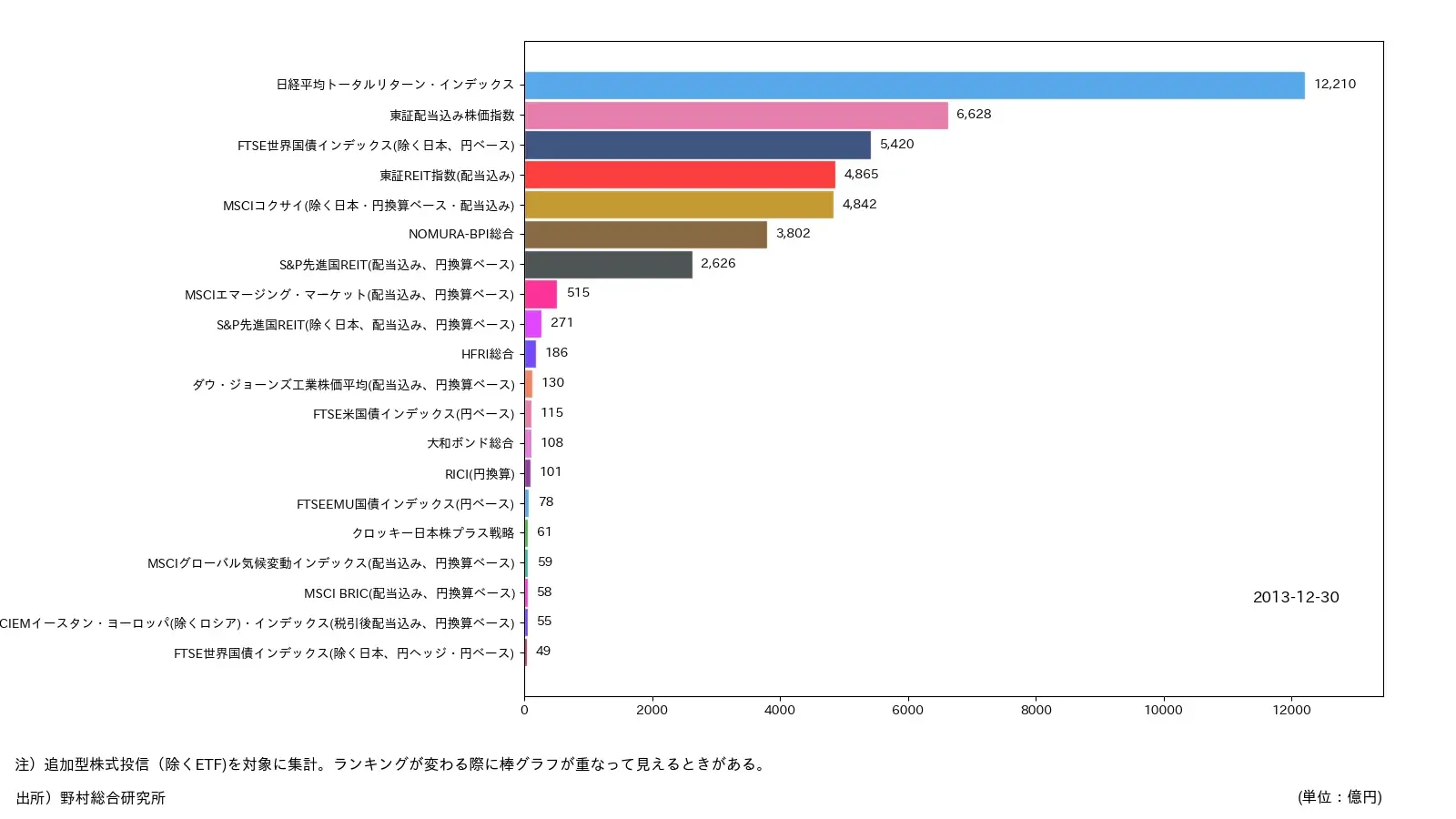

2025年の指数別運用残高と資金流入状況(ヒートマップ分析)

直近の動向をより深く理解するため、2025年の全インデックス投信の残高と資金流入の集中度合を可視化したヒートマップを作成した(図表3参照)。

ヒートマップ上で最も広い面積を占めているのは「S&P500指数(配当込み、円換算ベース)」である。同指数に連動するインデックス投信の2025年度末純資産残高は16兆63億円である。これに次いで面積が大きいのが「MSCIコクサイ(除く日本・円換算ベース・配当込み)」の11兆6,191億円、そして「MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)」の10兆3,359億円である。国内指数では「日経平均トータルリターン・インデックス」が4兆4,274億円と一定の規模を保っているものの、上位の海外株価指数とは残高の規模に開きがある。

続いて、色の濃淡(資金流出入率)に目を向けてみよう。「S&P500指数(配当込み、円換算ベース)」は流出入率30.5%、「MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)」は流出入率52.3%という高い数値を示しており、広い面積を占めながらも暖色で表示されている。

さらに、流出入率の高さという観点でヒートマップ上で濃い赤色を示している指数群がある。例えば「コインシェアーズ・ブロックチェーン・グローバル・エクイティ(税引後配当込み、円換算ベース)」は176.0%という高い流入率を示しており、「NYSE FANG+指数(配当込み、円ベース)」が102.7%、「LBMA金価格(円換算ベース)」が69.2%を記録している。こうした資金流入のデータから、暗号資産関連や大型テクノロジー株、金(ゴールド)といった特定のテーマや資産クラスに対する投資家の関心の高さがうかがえる。 逆に、「インベスコ先進国債券(除く日本)インデックス(円ベース)」は流出入率マイナス13.3%、「東証REIT指数(配当込み)」はマイナス6.3%となっており、寒色の青色で示される資金流出超過となっている。

図表3 インデックス投信の指数別資金流出入ヒートマップ(2025年)

図を読み解くにあたり、以下の2つのルールを押さえていただきたい。第一に、「四角の面積」は各指数に連動するインデックス投信の2025年度末における純資産残高の合計を示している。第二に、「色の濃淡」は各指数を対象としたインデックス投信全体の資金流出入率(年間の設定額から解約額を差し引いた純流入額を、前年末純資産残高で割った値)を示している。カラースケールは、資金流出となっているマイナスの領域を「青色」、増減ゼロ付近を「白色」、そして資金流入超過となっているプラスの領域を「赤色」で表現している。色が濃い赤色(暖色)であるほど、相対的に高い比率で資金を集めている指数であることを意味する。なお、本文での動向解説にあたっては、少額残高による比率の極端なブレを排除するため、連動するインデックス投信の2025年度末純資産残高が500億円以上の指数に絞って言及する。

ヒートマップ上で最も広い面積を占めているのは「S&P500指数(配当込み、円換算ベース)」である。同指数に連動するインデックス投信の2025年度末純資産残高は16兆63億円である。これに次いで面積が大きいのが「MSCIコクサイ(除く日本・円換算ベース・配当込み)」の11兆6,191億円、そして「MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)」の10兆3,359億円である。国内指数では「日経平均トータルリターン・インデックス」が4兆4,274億円と一定の規模を保っているものの、上位の海外株価指数とは残高の規模に開きがある。

続いて、色の濃淡(資金流出入率)に目を向けてみよう。「S&P500指数(配当込み、円換算ベース)」は流出入率30.5%、「MSCIオール・カントリー・ワールド・インデックス(配当込み、円換算ベース)」は流出入率52.3%という高い数値を示しており、広い面積を占めながらも暖色で表示されている。

さらに、流出入率の高さという観点でヒートマップ上で濃い赤色を示している指数群がある。例えば「コインシェアーズ・ブロックチェーン・グローバル・エクイティ(税引後配当込み、円換算ベース)」は176.0%という高い流入率を示しており、「NYSE FANG+指数(配当込み、円ベース)」が102.7%、「LBMA金価格(円換算ベース)」が69.2%を記録している。こうした資金流入のデータから、暗号資産関連や大型テクノロジー株、金(ゴールド)といった特定のテーマや資産クラスに対する投資家の関心の高さがうかがえる。 逆に、「インベスコ先進国債券(除く日本)インデックス(円ベース)」は流出入率マイナス13.3%、「東証REIT指数(配当込み)」はマイナス6.3%となっており、寒色の青色で示される資金流出超過となっている。

データが示す「インデックス投信」の深化

本コラムで提示したデータを俯瞰すると、単に「パッシブ投信が4割を超えた」という事実以上に、その中身が「一部の米国・全世界株式指数への資金集中」と、「特定テーマ型指数への顕著な資金流入」という二つの異なる潮流を形成していることがわかる。かつて誰もが知る数種類の指数から始まった日本のインデックス投資の手法は、2025年現在、長期的な成長への信頼から代表的な指数に資金を託す投資家がいる一方で、自身の関心や相場観に合わせて特定のテーマ型指数を選別する投資家も存在し、200もの選択肢を舞台に多様な投資行動が交錯する時代へと突入しているのである。

(注)野村総合研究所の集計によると、2025年末時点で公募追加型株式投信(ETFを除く)の純資産残高174兆923億円に対し、パッシブ投信の純資産残高は72兆3,636億円となり、その割合は41.6%を占めている。なお、この割合は2025年8月に初めて40%に達した。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。