本コラムでは、調査データが示す4つの客観的なファクトを提示するとともに、今後の金融経済教育および金融ビジネスに向けた示唆として、投資手法や経済動向の知識提供にとどまらず、自身の知識の偏りを客観的に認識させる働きかけや、「家計管理」「生活設計」といった基礎分野の知識定着を促すアプローチが不可欠であることを提起する。

なお、本コラムで取り上げる「金融リテラシー調査(2025年)」は、金融経済教育推進機構(J-FLEC)が2026年3月27日に公表したものであり、18~79歳の個人30,000人を対象に個人の金融リテラシー(お金の知識・判断力)の現状を把握するため、2016年から3年ごとに実施されている大規模な定点観測データである。コラム内で用いている「継続24問に関する時系列・年代別・分野別の詳細データ」、および「自己評価と正答率の重回帰分析結果」は、金融経済教育推進機構の公開資料等に基づき、独自に集計・分析したものである。

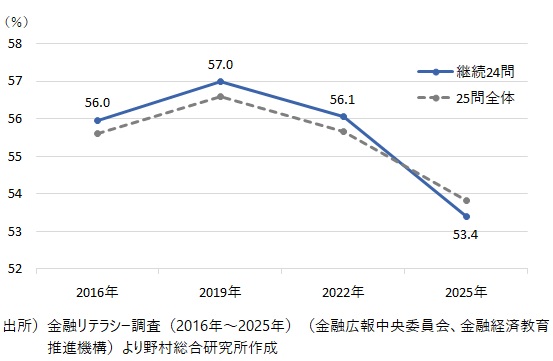

1. 金融リテラシー問題の正答率は2019年をピークに低下傾向

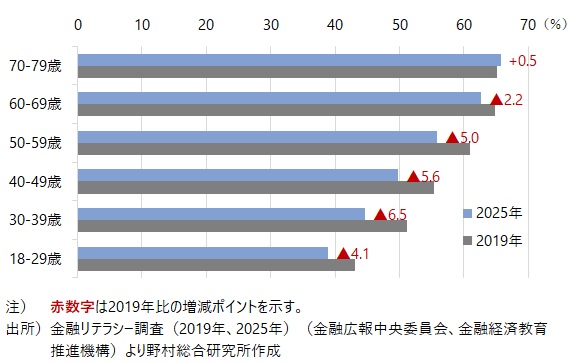

2. 正答率の低下は50代以下の年齢層で顕著

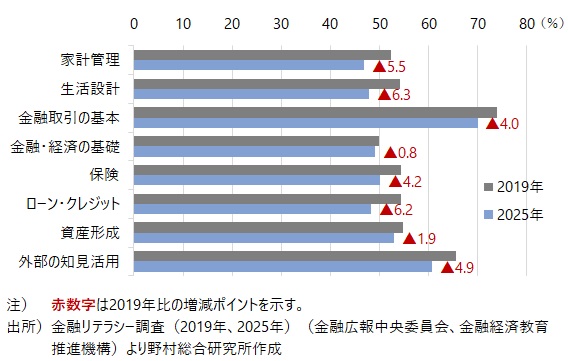

3. 正答率低下の要因は「家計管理」や「生活設計」などの基礎分野

4. 回帰分析が示唆する自己評価の歪み

この自己評価と客観的評価の乖離がなぜ生じるのか、その背景をマクロ的な観点から探るため、個人の詳細な回答結果(個票データ)を用いたミクロ分析に代わり、公開されている2025年調査の「都道府県別集計データ」を用いた統計分析を実施した。各都道府県には、分野ごとの正答率や自己評価スコアに地域差(ばらつき)が存在する。この地域ごとのばらつきを利用し、「どの分野の正答率が高い地域で、自己評価が高くなる傾向があるのか」を確認することで、自己評価を押し上げやすい知識分野のマクロ的な傾向が把握できる。 具体的には、「自己評価のスコア」を目的変数とし、8つの「分野ごとの正答率」を説明変数とする重回帰分析(回答者数による重み付き最小二乗法)を行った。

分析の結果、都道府県別の自己評価のばらつきの5割強をこの8分野の正答率で説明できることが確認された(自由度調整済決定係数 Adj.R²=0.521)。各分野の影響をみると、都道府県レベルの自己評価スコアに統計的に有意な正の影響を与えていたのは「金融・経済の基礎(1%水準で有意)」および「資産形成(10%水準で有意)」の2分野のみであった。とりわけ「金融・経済の基礎」は偏回帰係数が0.477と突出して大きく、自己評価を形成する上で極めて高いウエイトを占めていることが示された。対照的に、「家計管理」や「ローン・クレジット」などの分野については、統計的に有意な影響が見られなかった(いずれも10%水準で有意ではない)。

この結果は、個人が自身の金融知識を評価する際、「経済や投資に関する知識があること」を高く評価基準に組み込む一方で、「家計管理やローンの知識」については評価の判断材料としてほとんど反映していない可能性を示唆している(注4)。結果として、基礎分野の実力が低下していても自己評価が下がりにくく、主観と客観のギャップが維持・拡大されやすい構造の存在が推察される。

5. 政策的示唆

(注1)2025年調査では、それまでの「人生の3大費用」に関する設問が「生活設計(ライフプランニング)」に関する設問に変更されている。それ以外の24問については、2016年の初回調査から表現の微修正が行われているものの、設問内容に大きな変更はない。

(注2)なお、全体の平均正答率が低下している背景として、金融リテラシーの「二極化」の進行を指摘する見方もある。アセットマネジメントOne未来をはぐくむ研究所の分析(坂内卓「【調査を読み解くシリーズ】金融リテラシーは二極化が進んでいるのか?|金融リテラシー調査(2025年)より①」)によれば、得点分布の時系列推移において中間層(41~80点)が減少する一方で、低得点層(0~20点)の割合が大きく増加しており、これが全体の平均を押し下げる一因となっていると指摘されている。

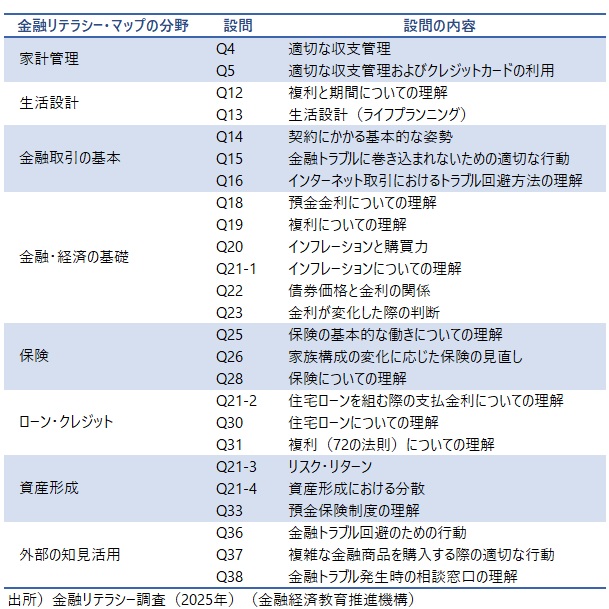

(注3)「金融リテラシー・マップ」は金融庁が設置した金融経済教育研究会によって、2013年4月に取りまとめられ、その後、金融経済教育推進会議(事務局:金融経済教育推進機構(J-FLEC))によって2023年6月に改定されている。

(注4)ただし、本分析は個票データではなく都道府県別の平均値等を集計したマクロデータに基づいているため、集団レベルの傾向がそのまま個人の思考構造に当てはまるとは限らない(生態学的錯誤の可能性がある)点には留意が必要である。

(注5)なお、昨今の投資知識への偏重に対する警鐘や、「家計管理」や「生活設計」を基盤として「金融リテラシー・マップ」に沿った体系的な学びを進める必要性については、第一ライフ資産運用経済研究所のレポート(鄭美沙「改めて、金融リテラシーとは何か~金融リテラシー・マップにもとづく体系的な学びの推進~」2026年3月6日)などでも同様の指摘が行われている。また同レポートが引用している金融庁「金融経済教育研究会」報告書(2013年)においても、一人の社会人として経済的に自立し、より良い暮らしを送っていく上で、最も基本となるのが「家計管理」と「生活設計」の習慣であると位置付けられている。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。