米国では銀行の貸出抑制が既に顕著に

3月に欧米で起きた銀行不安は、銀行の貸出姿勢をかなり慎重にさせることが予想される。少なくとも米国では、そうした傾向は既に顕著となっている(コラム「 3月米雇用統計は感染リスク低下の追い風と利上げの逆風が混在も急速な信用収縮の悪影響はこれから 」、2023年4月10日)。

貸出抑制は、リスク資産を圧縮することで銀行が財務環境の健全性を高め、顧客や金融市場からの信頼性を回復しようとする試みである。そうしたクレジットクランチ(信用収縮)的な状況は、経済活動を悪化させ、結局は銀行の貸出資産を劣化させて、不良債権問題を生じさせてしまう。銀行不安への銀行の対応が、次の銀行不安のリスクを高めることになってしまうのである。

ただし、2008年のリーマン・ショック(グローバル金融危機)以降、規制強化を通じて世界の大手銀行の経営の安定性は高まったはずだ。少なくとも米国では、大手銀行の経営不安は浮上しにくい。問題は、中小銀行の経営状態である。

米国銀行不安の第2ラウンドは中小銀行の破綻懸念とノンバンク危機の複合か

規制強化が進められてきた中で、ハイイールド債、証券化商品の一部など高リスク資産の保有を減らしてきた銀行に代わって、ノンバンク(シャドーバンク)、つまり非銀行金融仲介機関(NBFI:Nonbank Financial Intermediaries)がリスク性資産を多く保有するようになった。

リーマン・ショック後の超低金利環境の下で、投資リターンをできるだけ高めるために、投資ファンドなどノンバンクは、期待リターンの高い高リスク資産に積極的に投資を行った。この先、利上げと信用収縮の影響で経済情勢が悪化していけば、不動産市場の悪化や企業の経営悪化などを映して、ハイイールド債、証券化商品の価格下落が顕著になるだろう。

それは投資ファンドを中心に、ノンバンクの投資リターンを低下させる。そのことが投資家の解約を促し、換金のためのノンバンクの金融資産の投げ売りが、金融市場を大きく混乱させる可能性がある。その結果、米国での銀行不安の第2ラウンドは、中小銀行の破綻懸念とノンバンクの問題が複合されたものとなるのではないか。

投資ファンドなどノンバンク(非銀行金融仲介機関)が金融の不安定を高める

国際通貨基金(IMF)は、昨年10月の国際金融性安定報告(GFSR)の中で、いつでも解約可能なオープン型投資ファンドが金融市場を混乱させるリスクについて指摘した(コラム「 米国を襲うファンド危機:金融危機はいつも違った顔で現れる 」、2023年4月5日)。

さらに、銀行不安が3月に生じたことも踏まえて、最新4月のGFSRでは、投資ファンドに加えて、年金基金、保険会社、ヘッジファンドなどを含むノンバンクの金融リスクについて、改めて分析を行っている。

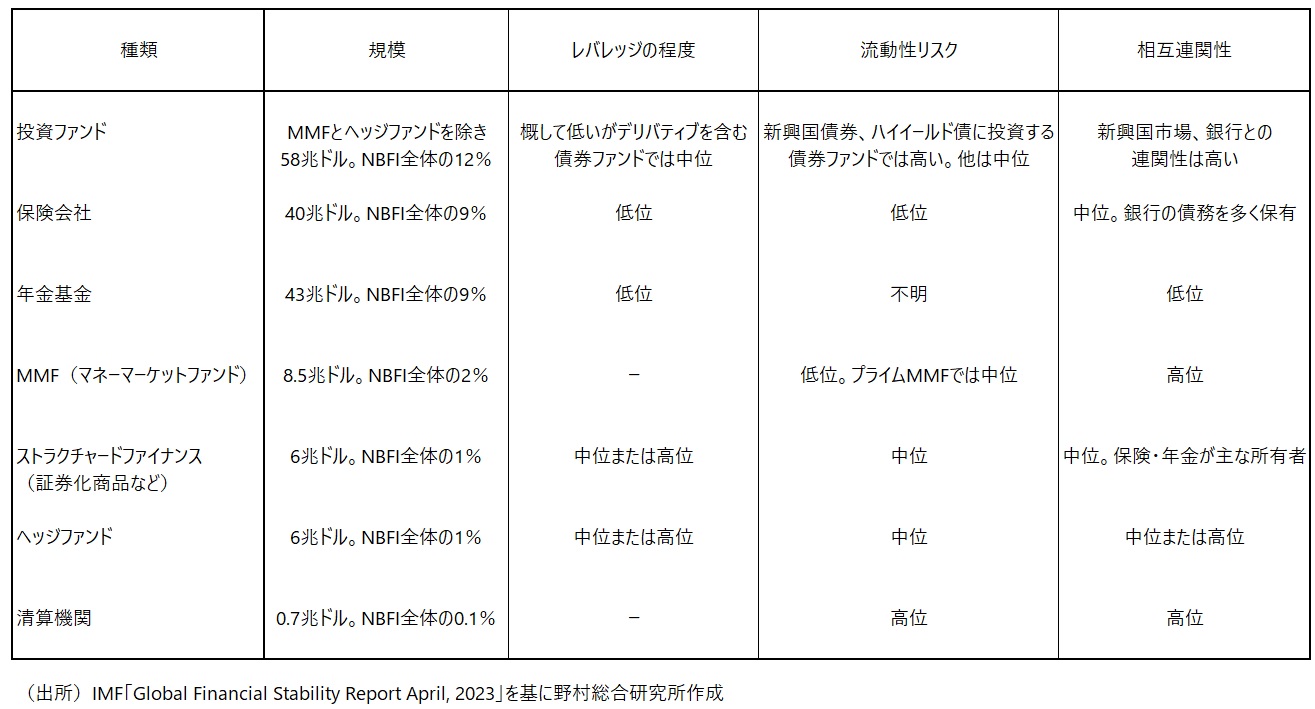

リーマン・ショック後の低金利環境と銀行規制強化の影響から、ノンバンクの資産規模は急増し、現在ではグローバルの金融資産全体の半分近くを保有しているとみられる。その分、ノンバンクは金融面での大きなリスクとなっているのである(図表1)。

図表1 主要なノンバンク(非銀行金融仲介機関:NBFI)の脆弱性

第1のリスクは「流動性のミスマッチ」

第1は「流動性のミスマッチ」だ。オープン型投資ファンドはいつでも解約できることから、金融環境が悪化し、ファンドのパフォーマンスが低下すると、顧客は解約を急ぐ。ハイイールド債や新興国債券を中心に、投資ファンド投資対象は流動性が低いものも少なくなく、ファンドがそうした商品を換金売りすると、価格が大きく下がりやすい。そのため、顧客は出遅れて損を拡大させないように、我先へと解約に動くのである。

このように、ファンドが集める資金の流動性が高い(いつでも解約できる)一方、投資対象の金融資産の流動性が低いという流動性のミスマッチが、金融市場を混乱させ、またノンバンクの破綻のリスクも高めるのである。

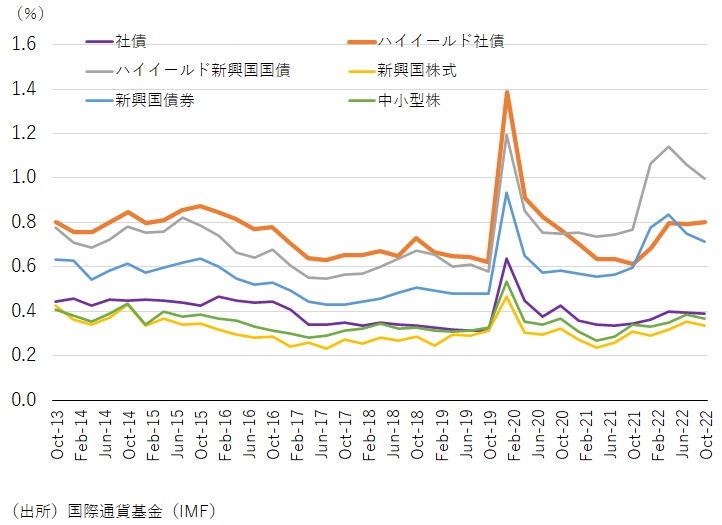

投資ファンドの投資対象資産の中でも、ハイイールド債や新興国の債券の流動性は特に低く、投資ファンドがそうした市場の混乱を増幅しやすい、と考えられる(図表2)。

図表2 投資ファンドの投資対象債券の市場流動性(ビッド・アスク・スプレ

第2のリスクは「流動性のスパイラル」

ヘッジファンドは、ストレス時に流動性が一気に低下しやすいデリバティブのような金融商品を用いて資金調達を行い、それで投資を行っている。いわゆるレバレッジである。デリバティブを用いて資金調達を行うヘッジファンドのレバレッジ比率を、純資産価値に対する想定元本の比率で測ると、マクロ型やリラティブバリュー型ではそれが特に高く、しかも上昇傾向が続いている。それぞれの数値は30%強、20%台半ばである。

こうした状況のもとでは、ファンドの投資対象である金融資産価格が下落する際に、デリバティブを通じた資金調達も同時に困難となり、そのため金融資産の換金売りが加速して金融資産の価格がさらに下落するといった「流動性のスパイラル」が起きやすくなるのである。これは昨年の英国での年金基金危機で見られた現象だ。

国の財政見通しが悪化して英国債の利回りが急上昇したことに伴い、英国債を証拠金として融資を受けていた確定給付型年金基金は、投資に大きな損失が生じた。そして、追加証拠金や追加担保を差し入れるよう要求されたのである。そうした要求にこたえるため、年金基金は国債を一気に売却する必要に迫られ、それが国債利回りを一層押し上げるといった、悪循環が生じたのである。

第3のリスクが「投資対象の類似性」

第3のリスクが「投資対象の類似性」である。ノンバンクのポートフォリオがそれぞれ大きく異なっていれば、金融市場が混乱する際でも、ノンバンクの運用パフォーマンスにばらつきが生じ、損失リスクが全体として分散される。

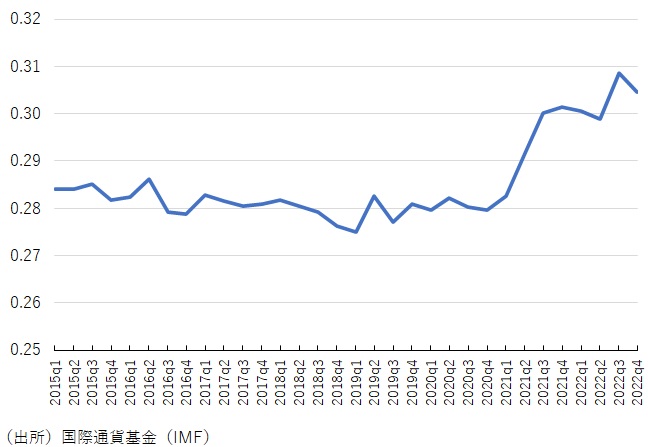

しかし実際には、ノンバンクは同じ金融資産に投資を行う傾向が強まっている。コロナショックを受けて米連邦準備制度理事会(FRB)が政策金利をゼロ近傍まで引き下げた2020年以降、そうした傾向が顕著になった(図表3)。低金利環境下でも一定の運用リターンが上がるように、投資ポートフォリオの中で高リスク資産のウエイトをいっせいに高めた結果ではないか。

そのため、金融市場の混乱時には、多くのノンバンクが同時に損失を拡大させ、顧客の解約を受けた金融資産の換金売りが加速されやすい。その結果、金融市場の混乱は、ノンバンクを通じてより増幅されることになるだろう。

図表3 グローバル債券ファンドの投資対象商品の類似性(コサイン類似度)

金融政策対応の不確実性

また、ノンバンクを通じた金融市場の混乱は、国境を越えて伝播される。新興国債券ファンドは、対象となる新興国債券の価格が1%下落すると、投資を0.55%程度縮小させる傾向がみられる。実際には、ファンドが投資を縮小させる結果、新興国債券の価格低下が促される、という逆の因果関係もある。

ところが、新興国債券の価格低下が顕著な期間について計測すると、価格下落と投資縮小との関係はより強まり、対象となる新興国債券の価格が1%下落すると、投資を1.98%程度縮小させる傾向がみられる。全体の期間と比べて、係数は3倍以上に高まる。投資ファンドは、新興国市場のリスクを高め、先進国と新興国との間の資金の流れも大きくかく乱するのである。

以上見てきたように、投資ファンドなどノンバンクは、金融市場の安定性を損ねる大きなリスクを抱えているとみられるが、かつてであれば、経済、金融に大きなショックが生じる際には、FRBなど中央銀行が大幅な利下げを実施して、経済、金融の安定回復に貢献してきた。

しかし現在は、中央銀行は物価高騰という課題を抱えているため、金融面でのショックが生じる際にも、積極的な金融緩和策の実施に慎重となる可能性があるだろう。

こうした金融政策対応の不確実性が、銀行不安やノンバンク危機などといった金融ショックが生じた際に、金融市場の混乱が深まるリスクを強く意識させ、結果として金融市場の安定性をより損ねることにもなるのである。

(参考資料)

"Nonbank Financial Intermediaries: Vulnerabilities amid Tighter Financial Conditions", Global Financial Stability Report, April 2023, IMF

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。