5月コアCPIは4か月ぶりに上昇幅縮小も食品、宿泊料などの上昇が続く

6月23日に総務省は、5月の全国消費者物価統計(CPI)を発表した。コアCPI(除く生鮮食品)は、前年同月比+3.2%と4月の同+3.4%を下回った。4か月ぶりの上昇幅縮小である。これは、電気代を中心としたエネルギー価格の前月比下落が、コアCPIの前年比上昇率を前月から0.32%ポイント押し下げたことの影響が大きい。

7月には、電気料金の値上げによってコアCPIは0.4%程度押し上げられる見込みであるが、それでも5月の数字を受けて、コアCPIの前年比上昇率が再び+4%台に達する可能性は低下した。

しかし、食品価格や宿泊料の値上げの動きはなお続いており、生鮮食品とエネルギーを除くコアコアCPIの前年同月比は+4.3%と上昇傾向に歯止めがかかっていない。これは、1981年6月以来の水準である。

前年比上昇率が特に高い品目は、食品では鶏卵(+35.6%)、ハンバーガー(+17.1%)、チョコレート(+14.4%)、からあげ(+11.7%)などである。それ以外では、携帯電話機(+20.6%)、宿泊料(+9.2%)などがある。

円安進行で後ずれする物価上昇率の低下

米国のコアCPI上昇率は、昨年来、緩やかな低下傾向を辿っており、ユーロ圏でもピーク感がみられ始めている。一方、日本の基調的な消費者物価上昇率には、なお明確なピークアウトがみられていない。欧米と比べて水準こそ低いものの、物価上昇率が低下に転じる時期が遅れているのである。その背景には、感染リスクの低下を映した個人消費の持ち直しやインバウンド需要の拡大が、物価上昇圧力を高めている面がある。

さらに、円安進行が物価上昇率の低下を阻んでいる面もあるだろう。10%の円安進行には、物価(個人消費デフレータ)を1年間で0.15%程度押し上げる効果がある(内閣府、短期日本経済マクロ計量モデル(2022年版)による)(コラム「 まだ見えない歴史的物価高騰の終りと日本銀行の2つの道(4月CPI) 」、5月19日)。年初から足元(1ドル143円)までの円安は、ちょうど10%程度である。

日本での物価高騰は、円安も含めて海外要因によるところが大半とみられる。輸入物価指数(円建て)は、2022年9月に2020年平均と比べて88.8%も上昇した後、今年5月まで15%程度低下している。原油価格など商品市況の低下や海外での物価上昇率の低下を受けて、輸入物価の低下傾向は今後も続くとみられる。

そのため、他国と比べて遅れている日本の消費者物価上昇率の低下方向への転換についても、早晩みられ始めると考えられる。しかし、円安が進めば、そうした動きも後ずれしていくことになるだろう。

日本銀行が予想する年度半ばの物価2%割れは難しい

日本銀行は、物価を押し上げてきた海外要因の剥落を受けて、今年度半ばにかけてコアCPIの前年比上昇率は+2%を下回る、と予想している。他方、その後に上昇率は再び高まり、その時点で2%の物価目標が見通せるようになるかどうかを判断する考え、と理解できる。

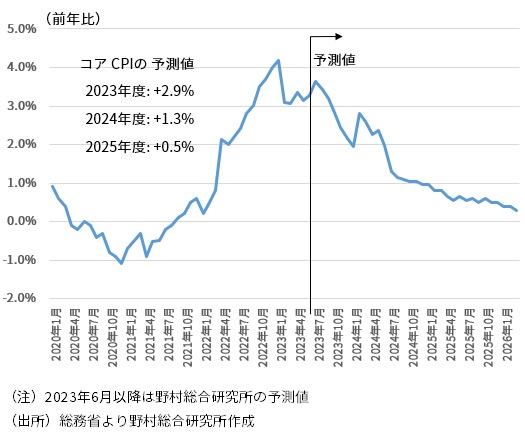

筆者は、コアCPIの前年比上昇率が+2%を下回る時期は、今年度半ば、つまり秋頃ではなく、今年末から来年初めにずれ込む、と予想する(図表1)。円安進行がその一因である。6月16日の記者会見で植田総裁も、「物価上昇率の低下は思ったよりも遅い」ことを認めている。

他方で、コアCPIの前年比上昇率が大きく低下した後、早期に持ち直していくという日本銀行のダイナミックな見通しよりも、コアCPIの前年比上昇率は向う数年間、緩やかに低下傾向を辿る蓋然性の方が高い、と筆者は考える。筆者は、コアCPIの前年比上昇率は2025年にかけて+0%台へ緩やかに低下していくと予想している。

図表1 コアCPIの見通し

いずれは2%の物価目標を早期に達成することは難しいとの判断を示す

現在、日本銀行は、2%の物価目標達成を目指して粘り強く金融緩和を続けている、と公式には説明している。しかし、植田総裁は、「2%の物価目標達成は簡単ではない」との発言を繰り返してきた。本音ではその達成は難しいと考えているだろう。足もとの物価上昇率は表面的には2%の目標を上回っているが、海外要因が剝落すれば、2%をかなり下回る水準まで低下するだろう。

日本銀行はいずれ、2%の物価目標を早期に達成することは難しいとの判断を示し、中長期の目標へと修正することが予想される。そうなれば、金融緩和は長期化することが避けられなくなるため、長期戦に耐えうるように副作用を軽減するとの名目で、日本銀行は枠組みの見直しを進めることになるのではないか。それは、「金融緩和の枠組みの見直し」と呼ばれるだろう。

2%の物価目標を短期間で達成することは難しいとの判断を示すきっかけとなるのが、来年の春闘とみておきたい。

来年の春闘で判断し「金融緩和の枠組み見直し」へ

黒田前総裁は、3%の名目賃金上昇率(ベア)が2%の物価目標達成に必要、と説明していた。労働生産性上昇率が1%、実質賃金上昇率1%という計算である。

しかし実際には、物価が安定的に2%程度であった90年代の終わりには、労働生産性上昇率は3%程度だった(図表2)。ここから計算すると、実質賃金上昇率は3%、名目賃金上昇率(ベア)は5%となり、労働生産性上昇率が0%近くまで低下した現在では、到底2%の物価目標は到達できるものではないことになる。実際には、物価上昇率の低下を反映して、来年の春闘でのベアは1%程度と、今年の2%超から低下することが予想される。

来年の春闘で賃金上昇率の下振れを受けて、日本銀行は来年4月の展望レポートで、先行きの物価見通しを下方修正したうえで、日本銀行は「金融緩和の枠組みの見直し」に着手すると現時点では予想したい。

ただしその場合でも、マイナス金利解除、イールドカーブ・コントロール(YCC)撤廃などが直ぐに始まる訳ではない。内外の景気情勢悪化、米国での金融緩和観測の高まり、為替市場での円高の動きなどが生じる結果、「金融緩和の枠組みの見直し」は少なくとも来年後半以降に後ずれするのではないか。

図表2 労働生産性上昇率のトレンド

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。