価格転嫁進展、円安の影響などで大企業製造業の景況感は7四半期ぶりに改善

日本銀行は7月3日に短観(6月調査)を公表した。大企業製造業の業況判断DI(最近)は「+5」と前回3月調査の「+1」を上回り、7四半期ぶりの改善となった。事前予想の「+3」程度も上回った。大企業非製造業の業況判断DI(最近)についても、「+23」と前回調査の「+20」を上回った。事前予想の「+22」程度を小幅に上回っている。

前回調査までは、非製造業の景況感が堅調に回復する一方、製造業の景況感が悪化を続けるという「2極化」が非常に鮮明であった。しかし、今回の短観の結果を受けて、非製造業の改善がいよいよ製造業にも及び、経済全体が改善方向に転じつつある、との楽観的な見方が広がる可能性がある。

製造業の景況感改善の背景には、半導体の供給制約が和らいだことで自動車産業を中心に景況感が改善したこと、原油価格の下落などでコスト高傾向に歯止めがかかってきていること、価格転嫁が進んでいること、他方で為替が足元で円安方向に振れていることが輸出産業の収益改善期待につながっていること、などがある。

半導体の供給制約と円安の追い風を受けた自動車産業、造船・重機などでの景況感改善が目立った。他方、石油・石炭製品、紙パルプなどの素材産業、食料品の景況感改善も目立ったのは、原材料価格の上昇が一巡する中で、価格転嫁が進んでいることが背景にあるだろう。

インバウンド需要、国内旅行の改善が顕著に

大企業非製造業業況判断DI(最近)では、宿泊・飲食サービスのDIが前回比+36と劇的な改善となった。国内旅行とインバウンド需要の急回復が背景にある。他方、同業種以外では景況感には大きな変化はなく、小売業の景況感も悪化した。また、小売業も含めて先行きの景況感は悪化している。

このことは、個人消費全体は必ずしも改善しておらず、非製造業の景況感改善が、宿泊・飲食サービスに集中していることを表しているだろう。

大企業製造業の先行きDIが改善する一方、大企業非製造業の先行きDIが悪化していることは、景気のけん引役が足元では非製造業から製造業にシフトしてきている可能性を示唆していよう。またこのことは、海外経済が悪化し、その影響で製造業に再び調整圧力がかかる局面では、日本経済がけん引役を失うことを意味するのではないか。

インバウンド需要が経済に好影響

筆者の試算では、2023年のインバウンド需要は5.9兆円とコロナ前の2019年の水準を上回る(コラム「 中国からの入国加速で今夏にも外国人観光客数はコロナ前の水準に:2023年インバウンド需要推計は5.9兆円:供給制約解消が喫緊の課題に 」、2023年4月19日)。

また4-6月期のインバウンド需要は3,500億円増加し、同期の(名目・実質)GDP成長率を前期比年率で+1.0%押し上げることが見込まれる。さらに大型連休では国内旅行が増加し、それは国内旅行消費を2.8兆円(外国人の消費も合わせて2.9兆円)増加させたと試算される(コラム「 ゴールデンウイークの国内旅行消費額は外国人も合わせ2.9兆円(年間GDP0.5%):昨年を1.1兆円上回り2023年成長率を0.2%押し上げ 」、2023年4月24日)。

円安などの影響から国内経済に回復期待

内閣府が6月26日に発表した4月の景気動向指数の改定値で、景気の現状を示す一致指数は速報値から上方修正され、2か月ぶりの改善となった。これを受けて基調判断は、速報時点の「足踏みを示している」から「改善を示している」へと上方修正された。

3か月移動平均値が3か月連続で上昇し、さらに当月の値が改善したことで、「改善」という基調判断の条件を満たしたのである。「改善」は、経済が回復(拡張)過程にある可能性が高いことを示す、とされる。

鉱工業生産指数が4-6月期に3四半期ぶりに前期比でプラスに転じる見通しであること、株価が大幅に上昇していること、既に見たようにインバウンド需要が急増していることなどに加え、景気局面の判断に用いられる景気動向指数で、基調判断が「改善」に今回引き上げられたことで、国内経済が改善方向にあるとの見通しが強まる可能性がある。そして短観も、そうした期待をさらに後押しするのではないか。

しかしそうした見方は楽観的過ぎるだろう。足もとでは、日本銀行が金融緩和を維持していることが円安、株高を促し、企業の景況感を改善させている面がある。しかし、円安によって物価上昇圧力は高められているのである。実質賃金の下落が続く中、円安によって物価上昇率の低下がさらに先送りされれば、実質賃金の下落がいよいよ本格的に消費抑制につながる可能性がある。

そうなれば、今度は、個人消費の影響を大きく受ける非製造業の景況感が悪化し、持ち直し始めたばかりの製造業の景況感の足を引っ張る可能性も出てくる。日本銀行が公表する実質消費活動指数の4月の水準は、1-3月期の平均水準を下回っており、個人消費の基調は思っているほどには強くないことを示唆している。

海外経済に悪化の兆候が広がる

円安が促す物価高以上に日本経済の逆風となるのが、海外経済の下振れである。日銀の実質輸出指数は、昨年10-12月期から下落基調にあり、最新の5月の数値は季節調整済前月比-3.5%と大幅下落となっている。

国別にみると、中国などアジア地域向け実質輸出は、昨年以来急速な下落傾向を辿っている。他方で、足元までは堅調であった欧米向け輸出についても黄色信号が灯り始めた。製造業を中心に企業の景況感の下振れが目立ち始めているからだ。

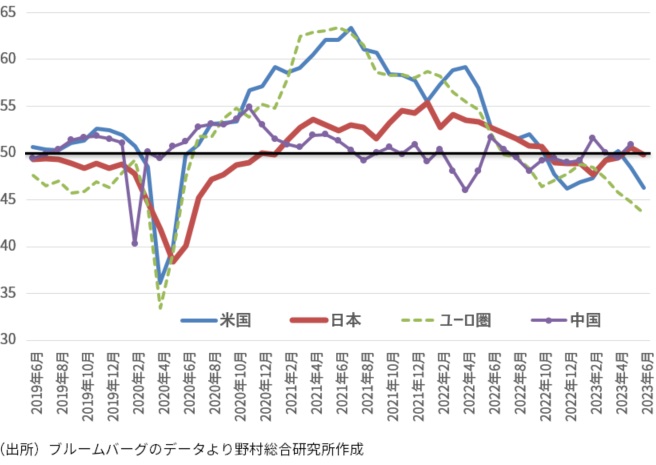

6月のユーロ圏PMI速報値は50.3と前月の52.8から低下し、景気判断の分かれ目である50に近づいた。これは5か月ぶりの低水準である。特に弱さが際立つのは製造業PMIであり、5月の44.8から43.6まで低下した。これは、2020年5月以来の低水準である。昨年7月以来50割れが続いている。

6月の米国PMI速報値は、前月比1.3ポイント低下の53.0と、3か月ぶりの低水準となった。製造業PMIは46.3に低下し、6か月ぶりの低水準となった。

足もとの「景気回復観測」は「偽りの夜明け」に終わるか

欧米ともに、足元で製造業の景況感が急速に悪化している。これは、原材料や人件費の高騰、大幅な金融引き締めの影響、今春以降の銀行の貸出抑制姿勢の強まりを受けた、企業の資金調達環境の悪化、などを反映したものと考えられる。さらに、中国経済は低迷が長く続いており、世界の中では異例であるが、金融緩和が実施されている。

日本、米国、ユーロ圏、中国の4か国・地域の製造業PMIは、6月速報段階で、まだ公表されていない中国を除けば、いずれも判断の分かれ目である50を下回っている(図表1)。さらに単純平均値は46.6と、コロナショック直後の2020年5月以来の低水準となっている。これは、経済が後退期に向かう兆候と言えるのではないか。

今回の短観をきっかけに、国内では経済の回復期待が高まる可能性がある。しかし、主な輸出先である中国及び欧米経済に下振れリスクが高まる中、日本の輸出環境には下振れリスクが高まっている。輸出が悪化する中でも個人消費を中心とした内需が主導する形で、日本経済が改善を続けることは難しいだろう。

短観によってさらに強まる可能性がある国内経済の改善期待は、「偽りの夜明け(False Dawn)」に終わることを覚悟する必要があるだろう。

図表1 日本、米国、ユーロ圏、中国の4か国・地域の製造業PMI

物価上昇圧力の緩和で日銀は政策修正を急がない

ところで、今回の調査で価格判断DIを見ると、製造業、非製造業ともに、現状あるいは先行きについてもDIが下落しており、価格上昇圧力が緩和方向にあることを示唆している。製造業については、現状、先行きともに仕入れ価格DIの下落幅が販売価格DIの下落幅を上回っている。企業の交易条件の悪化が、企業収益環境の改善期待を高め、景況感改善につながっている面があるだろう。

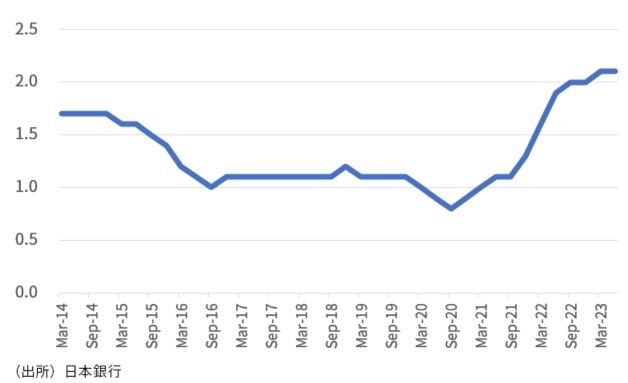

日本銀行が特に注目するのは、企業の先行きの物価見通しだ。全規模全産業の5年後の物価見通しの平均は、今回の調査で+2.1%と前回と同水準だった(図表2)。企業の5年後の物価見通しは2021年年末から急速に高まったが、昨年の9月調査以降は、上昇ペースが頭打ちとなっている。先行きの物価上昇率の過度の上振れリスクに対する日本銀行の警戒を緩和させるものであり、当面は政策修正を急がない姿勢を後押しするだろう。

図表2 企業の5年後物価見通し

異例の金融緩和の弊害はこれから表面化か

他方で、企業ではなく個人のインフレ期待の上昇傾向には留意しておきたい。国際決済銀行(BIS)の調査によると、日本の個人の長期インフレ期待は、欧米諸国以上に大幅に上昇してきた。それは2020年末から2023年6月時点までの間に3.0%ポイント上昇し、+5.0%にまで達している。これは、日本銀行の物価目標値である+2%を大幅に上回る水準だ(コラム「 金融政策姿勢の違いで欧米と日本の長期インフレ期待の上昇に差:米国の実質政策金利上昇はいずれ経済・金融に強いストレスに 」、2023年7月3日)。

欧米の中央銀行とは異なり、物価上昇率が上振れる中でも日本銀行が物価の安定確保のために金融政策を修正せず、長期インフレ期待の上振れを容認してきたことが影響しているではないか。

そうした金融政策姿勢が足元での円安、株高進行を後押ししている面があり、それは短期的には経済にはプラスの影響を与えるだろう。しかしこの先、上振れた長期インフレ期待に対して、賃金上昇率が思ったほど高まらず、実質賃金の下落が長期化するとの懸念が高まれば、個人は消費を控えるようになっていくリスクがある。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。