中国への追加関税は145%に

トランプ政権が相互関税の90日間一時停止を発表したことを受けて、10日の米国金融市場でダウ平均株価は2,962ドル高となり、19世紀末の指数算出開始以来の上昇幅を記録した。トランプ政権が関税策で初めて軟化姿勢を示したことが好感されたのである。

しかし11日のダウ平均株価は一時2,100ドル安と再び大きく下落し、相互関税の90日間一時停止の効果は長続きしなかった。同日の株価下落を促した要因の一つは、トランプ政権が10日に、中国に対する追加関税の税率が合計で145%になると明らかにしたことだ。中国への145%の追加関税のみで、米国の関税率は20.2%高まる計算だ。これだけで、世界恐慌直後の1930年の米国「スムート・ホーリー関税法」施行直後の1933年の19.8%を上回る。保護主義が世界を支配していた100年前まで、時計の針は一気に巻き戻されたかのようである。

トランプ政権が9日に発表した時には、中国への追加関税は125%と説明していたが、これに20%の一律関税分が含まれるかどうかは明らかではなかった。この発表を受けて、相互関税が90日間一時停止されても、米中間での高い関税率によって、世界経済、米国経済がかなりの打撃を受けることには変わりがない、との見方から株価は大きく調整したのである。

また、当初は不明であった25%の自動車関税は維持されることが明らかになった。向う90日間の日本への10%の相互関税と25%の自動車関税によって、日本のGDPは短期間で0.42%押し下げられる。

しかし11日のダウ平均株価は一時2,100ドル安と再び大きく下落し、相互関税の90日間一時停止の効果は長続きしなかった。同日の株価下落を促した要因の一つは、トランプ政権が10日に、中国に対する追加関税の税率が合計で145%になると明らかにしたことだ。中国への145%の追加関税のみで、米国の関税率は20.2%高まる計算だ。これだけで、世界恐慌直後の1930年の米国「スムート・ホーリー関税法」施行直後の1933年の19.8%を上回る。保護主義が世界を支配していた100年前まで、時計の針は一気に巻き戻されたかのようである。

トランプ政権が9日に発表した時には、中国への追加関税は125%と説明していたが、これに20%の一律関税分が含まれるかどうかは明らかではなかった。この発表を受けて、相互関税が90日間一時停止されても、米中間での高い関税率によって、世界経済、米国経済がかなりの打撃を受けることには変わりがない、との見方から株価は大きく調整したのである。

また、当初は不明であった25%の自動車関税は維持されることが明らかになった。向う90日間の日本への10%の相互関税と25%の自動車関税によって、日本のGDPは短期間で0.42%押し下げられる。

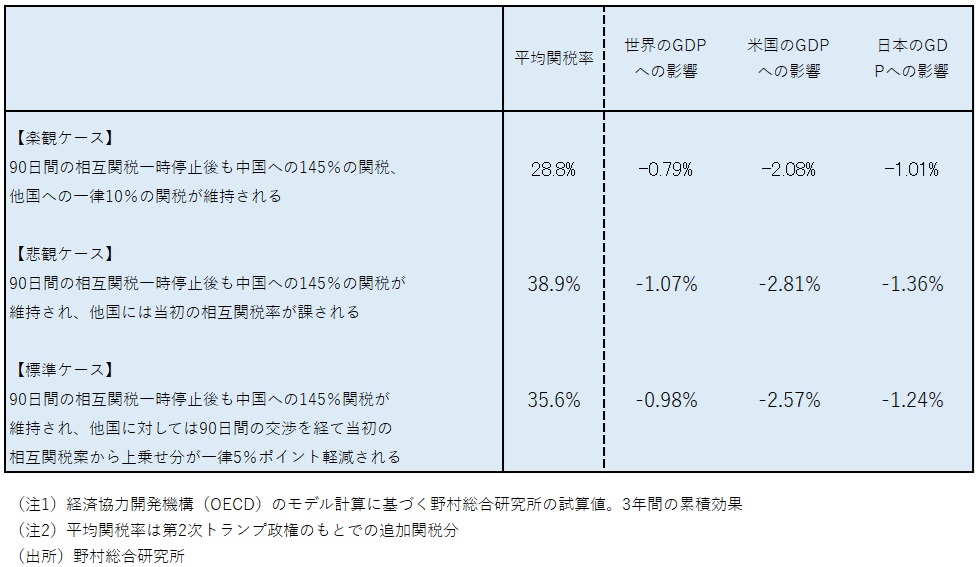

3つのシナリオで相互関税の経済効果を再推計:楽観ケースでも世界経済に大きな打撃

10日の当コラムでは(コラム「トランプ政権が相互関税上乗せ分を90日間停止へ:世界経済悪化のリスクはなお続く:3つのシナリオ別試算」、2025年4月10日)、第2次トランプ政権のもとでの中国への追加関税率を125%として、経済への影響について先行きのシナリオ別試算を行ったが、これを145%として再推計を行った。

これによると、90日間の停止後も、中国への関税率145%と相互関税10%が維持される楽観ケースで考えても、世界のGDPは0.79%、米国のGDPは2.08%、日本のGDPが1.01%と大きく押し下げられる(図表)。

日本については、10%の相互関税と25%の自動車関税による米国向け輸出減少の直接的なGDP押し下げ効果は0.42%と試算されるが、最大の輸出先である米国と中国が高い関税率を掛け合い消耗戦を続けることで、両国向けを中心とする輸出の悪化によって経済への打撃が倍増される計算となる。

これによると、90日間の停止後も、中国への関税率145%と相互関税10%が維持される楽観ケースで考えても、世界のGDPは0.79%、米国のGDPは2.08%、日本のGDPが1.01%と大きく押し下げられる(図表)。

日本については、10%の相互関税と25%の自動車関税による米国向け輸出減少の直接的なGDP押し下げ効果は0.42%と試算されるが、最大の輸出先である米国と中国が高い関税率を掛け合い消耗戦を続けることで、両国向けを中心とする輸出の悪化によって経済への打撃が倍増される計算となる。

図表 3つのシナリオに基づく相互関税の経済効果再推計

トランプ政権は長期金利の上昇を警戒

10日にトランプ政権が相互関税の90日間一時停止を突如打ち出した理由に、予想外の金融市場の混乱があった。特に長期金利の上昇をトランプ政権は警戒したとされる。相互関税による経済の悪化、米連邦準備制度理事会(FRB)の利下げ期待の高まりを背景に、米国で10年国債の金利は一時4%を下回ったが、9日には4.5%近くまで上昇した。

安全資産である国債は、通常では株価が下落する際には買われ、長期金利は下がりやすい。しかし足元では、株価が大きく下がる中で米国債も売られ、長期金利は顕著に上昇した。これは、米国資産全体への信頼感が失われ、トリプル安(株安、債券安、通貨安)が生じるという、かなり危険な状況だった。2020年のコロナショック時にも同様な現象が見られた。

現時点においても、米国の10年国債金利は4.4%台と高止まりしており、金融市場の危機は去っていない。

安全資産である国債は、通常では株価が下落する際には買われ、長期金利は下がりやすい。しかし足元では、株価が大きく下がる中で米国債も売られ、長期金利は顕著に上昇した。これは、米国資産全体への信頼感が失われ、トリプル安(株安、債券安、通貨安)が生じるという、かなり危険な状況だった。2020年のコロナショック時にも同様な現象が見られた。

現時点においても、米国の10年国債金利は4.4%台と高止まりしており、金融市場の危機は去っていない。

米国債売却は中国のワイルドカードか

長期金利上昇の背景に、中国が保有米国債を売却するとの観測もあった。米国債の売却は、報復関税と同様に米国への対抗手段、いわゆるカードとなる。その結果、米国で長期金利が上昇すれば、金融市場の混乱を引き起こし、また、住宅ローンの金利上昇を通じて米国国民に打撃を与えることになるからだ。

実際、中国が今後、米国債売却のカードを切ってくる可能性はあり、それは米国及び世界の金融市場を混乱させるだろう。その場合、トランプ政権は財務省の国債発行額の抑制やFRBによる国債買い入れ拡大などを通じて、その影響を吸収するように努めるかもしれない。

今年1月時点で海外が保有する米国債は8兆5,260億ドルであり、最大の保有国は日本で1兆790億ドル、そして第2の保有国が中国で7,608億ドルだ。

1997年に橋本首相がニューヨークでの講演で、米国政府と日米貿易問題で激しく対立した際には、日本側のカードとして「何回か、財務省証券を大幅に売りたいという誘惑に駆られたことがある」と発言した。この発言は金融市場を大きく混乱させ、日本政府はその後、火消しに追われた。

実際に日本が外貨準備で保有する米国債を売却し、それが米国の長期金利を上昇させ、株価を下落させ、ドルを下落させれば、その悪影響は長期金利上昇、株価下落、急速な円高進行という形で、日本にも跳ね返ってくる。またそれは国際社会から強い批判を浴びる可能性がある。こうした点から、日本がトランプ政権への対抗手段として、保有する米国債を売却することは考えられない。

しかし、中国は、それをトランプ政権との交渉カードに使ってくる可能性は残されるのではないか。それは世界の金融市場を大きく混乱させかねないワイルドカードだ。

実際、中国が今後、米国債売却のカードを切ってくる可能性はあり、それは米国及び世界の金融市場を混乱させるだろう。その場合、トランプ政権は財務省の国債発行額の抑制やFRBによる国債買い入れ拡大などを通じて、その影響を吸収するように努めるかもしれない。

今年1月時点で海外が保有する米国債は8兆5,260億ドルであり、最大の保有国は日本で1兆790億ドル、そして第2の保有国が中国で7,608億ドルだ。

1997年に橋本首相がニューヨークでの講演で、米国政府と日米貿易問題で激しく対立した際には、日本側のカードとして「何回か、財務省証券を大幅に売りたいという誘惑に駆られたことがある」と発言した。この発言は金融市場を大きく混乱させ、日本政府はその後、火消しに追われた。

実際に日本が外貨準備で保有する米国債を売却し、それが米国の長期金利を上昇させ、株価を下落させ、ドルを下落させれば、その悪影響は長期金利上昇、株価下落、急速な円高進行という形で、日本にも跳ね返ってくる。またそれは国際社会から強い批判を浴びる可能性がある。こうした点から、日本がトランプ政権への対抗手段として、保有する米国債を売却することは考えられない。

しかし、中国は、それをトランプ政権との交渉カードに使ってくる可能性は残されるのではないか。それは世界の金融市場を大きく混乱させかねないワイルドカードだ。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。