米中貿易戦争の様相が強まる

トランプ米政権は米国の34%の相互関税に報復関税で対抗した中国に50%の上乗せ関税を課し、それ以前の20%と合わせて第2次トランプ政権のもとで合計104%の追加関税を決めた。これを受けて中国は、同率の上乗せ制裁関税を米国に課すことを9日に決めた。

トランプ政権にとって、中国が繰り返し報復関税でトランプ政権に歯向かってくることは想定外だったに違いない。他の国と同様に、中国もトランプ政権に屈服すると予想していただろう。トランプ相互関税は、貿易赤字削減を狙った措置という性格から、米中間の貿易戦争という性格に、重心が移ってきた感がある。

第2次トランプ政権の関税策は、第1次トランプ政権と比べて格段に強硬なものだ。それ以上に予想外に強硬であるのは、中国の対抗姿勢だ。第1次トランプ政権時と比べて、不動産不況や海外からの直接投資減少などの影響で中国経済はより脆弱となっており、トランプ政権との本格対立は避ける、との見方が事前には多かった。中国がここまで強硬な姿勢を見せるのは、経済よりも安全保障を重視する習近平国家主席の政策姿勢が色濃く出ているからではないか。

中国政府は、足もとで景気対策を積極化させている。従来は慎重であった財政赤字の拡大を容認しつつ、積極財政政策を行う。このように今まで控えてきた積極財政政策を活用して、トランプ関税がもたらす中国経済への悪影響を一定程度軽減できるとの計算が、中国政府にはあるのではないか。また、統制経済のもとでは、米国からの関税による輸出減少、対米報復関税による輸入物価上昇などがもたらす国民生活への打撃を一定程度抑えることも可能だろう。

他方、報復関税の応酬を繰り広げる米国では、大幅関税による中国製品の輸入価格上昇は、国内物価を押し上げ、米国民の生活をより大きく損ねることになるのではないか。

トランプ政権にとって、中国が繰り返し報復関税でトランプ政権に歯向かってくることは想定外だったに違いない。他の国と同様に、中国もトランプ政権に屈服すると予想していただろう。トランプ相互関税は、貿易赤字削減を狙った措置という性格から、米中間の貿易戦争という性格に、重心が移ってきた感がある。

第2次トランプ政権の関税策は、第1次トランプ政権と比べて格段に強硬なものだ。それ以上に予想外に強硬であるのは、中国の対抗姿勢だ。第1次トランプ政権時と比べて、不動産不況や海外からの直接投資減少などの影響で中国経済はより脆弱となっており、トランプ政権との本格対立は避ける、との見方が事前には多かった。中国がここまで強硬な姿勢を見せるのは、経済よりも安全保障を重視する習近平国家主席の政策姿勢が色濃く出ているからではないか。

中国政府は、足もとで景気対策を積極化させている。従来は慎重であった財政赤字の拡大を容認しつつ、積極財政政策を行う。このように今まで控えてきた積極財政政策を活用して、トランプ関税がもたらす中国経済への悪影響を一定程度軽減できるとの計算が、中国政府にはあるのではないか。また、統制経済のもとでは、米国からの関税による輸出減少、対米報復関税による輸入物価上昇などがもたらす国民生活への打撃を一定程度抑えることも可能だろう。

他方、報復関税の応酬を繰り広げる米国では、大幅関税による中国製品の輸入価格上昇は、国内物価を押し上げ、米国民の生活をより大きく損ねることになるのではないか。

相互関税90日間一時停止へ

トランプ大統領は9日に、同日午前0時1分に全面的に発動された相互関税の一部について、米国に報復措置を取らなかった75か国以上に対する適用を、90日間一時停止すると突如発表した。他方、中国に課す関税は125%へとさらに引き上げ、即時発効させるとした。

トランプ大統領は「75か国以上が貿易障壁や関税、通貨操作などに関して交渉を求めており、我々に報復措置を取らなかった」とした。5日に発動した一律10%の関税は引き続き適用される。

個別に25%の関税を一部導入していたカナダやメキシコも10%に下げる。鉄鋼製品やアルミ、木材など品目別に導入した関税については維持される。

このような措置は、報復措置を打ち出した中国にはより厳しい措置を打ち出す一方、報復措置を打ち出していない国には上乗せ関税の一時停止措置を示すという対応の違いを明確にすることで、中国に対して相対的に厳しい姿勢を示す意図がある。また、中国に続いて米国に対して報復関税を検討する国に対して、それを牽制する狙いもある。さらに、中国に対する関税率を引き上げていくと、米国経済への打撃が大きくなることから、他国への上乗せ関税分の発動を一時停止することで、米国経済への打撃を和らげる狙いもあるのではないか。

そして90日間の猶予の間にトランプ政権は他国と協議を行い、90日後にはその結果を踏まえた新たな関税率を国別に示すことが予想される。

トランプ大統領は「75か国以上が貿易障壁や関税、通貨操作などに関して交渉を求めており、我々に報復措置を取らなかった」とした。5日に発動した一律10%の関税は引き続き適用される。

個別に25%の関税を一部導入していたカナダやメキシコも10%に下げる。鉄鋼製品やアルミ、木材など品目別に導入した関税については維持される。

このような措置は、報復措置を打ち出した中国にはより厳しい措置を打ち出す一方、報復措置を打ち出していない国には上乗せ関税の一時停止措置を示すという対応の違いを明確にすることで、中国に対して相対的に厳しい姿勢を示す意図がある。また、中国に続いて米国に対して報復関税を検討する国に対して、それを牽制する狙いもある。さらに、中国に対する関税率を引き上げていくと、米国経済への打撃が大きくなることから、他国への上乗せ関税分の発動を一時停止することで、米国経済への打撃を和らげる狙いもあるのではないか。

そして90日間の猶予の間にトランプ政権は他国と協議を行い、90日後にはその結果を踏まえた新たな関税率を国別に示すことが予想される。

日本のGDPの直接的な押し下げ効果は0.24%あるいは0.42%

日本に対しては、鉄鋼・アルミに25%の関税、自動車に25%の関税に加えて、相互関税で24%の関税が課されることになっていた。この場合、日本のGDPの押し下げ効果は0.71%と見込まれた。

鉄鋼・アルミについては10%に引き下げられるが、自動車関税への対応は現時点では不明だ。自動車も含めてすべての日本の対米輸出に10%の一律関税が課される場合には、日本のGDPの押し下げ効果は0.24%と試算される(対米輸出額及び名目GDPは1.5兆円減少)。

自動車への25%の関税が維持され、他の輸出品には一律10%の関税が課される場合には、日本のGDPの押し下げ効果は0.42%低下と試算される(対米輸出額及び名目GDPは2.5兆円減少)。

鉄鋼・アルミについては10%に引き下げられるが、自動車関税への対応は現時点では不明だ。自動車も含めてすべての日本の対米輸出に10%の一律関税が課される場合には、日本のGDPの押し下げ効果は0.24%と試算される(対米輸出額及び名目GDPは1.5兆円減少)。

自動車への25%の関税が維持され、他の輸出品には一律10%の関税が課される場合には、日本のGDPの押し下げ効果は0.42%低下と試算される(対米輸出額及び名目GDPは2.5兆円減少)。

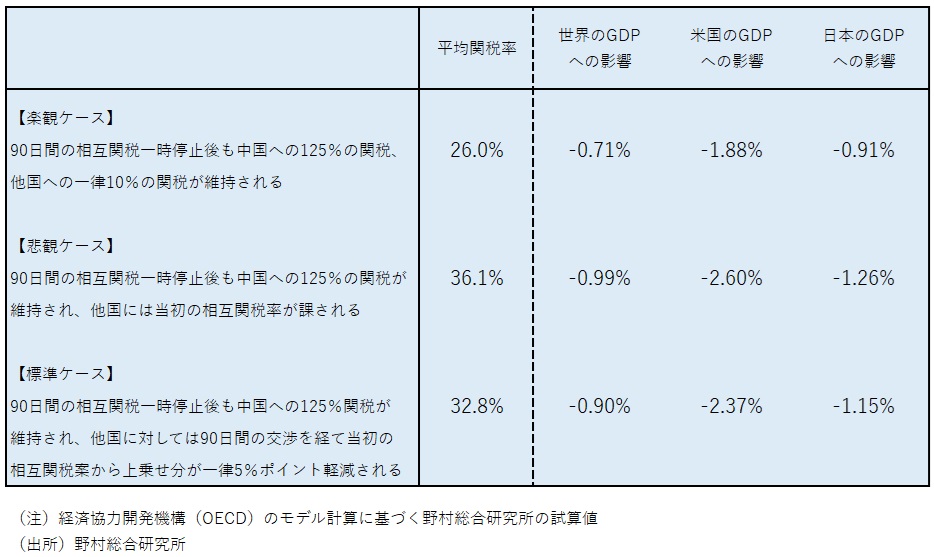

3つのシナリオで経済効果を試算

トランプ政権の相互関税について、先行き3つのシナリオが想定される。それぞれについて、世界、米国、日本への経済効果を試算しよう(図表)。日本のGDPへの影響は、日本が課される関税による直接的な効果に加えて、関税がもたらす他国経済への悪影響が日本の輸出に与える打撃という間接効果も含めた試算値となる。

第1は楽観ケースであり、中国に対して125%の関税、他国には10%の関税という今回の措置が90日の相互関税一時停止後も維持される。この場合世界のGDPは0.71%、米国のGDPは1.88%、日本のGDPは0.91%低下する計算となる(3年間の累積効果)。この楽観的なケースの下でも、世界経済への打撃はなお大きい点に留意したい。

第2は悲観ケースであり、90日の相互関税一時停止後も中国に対して125%の関税が維持されるとともに、他国に対しては当初に示された相互関税の上乗せ分が適用される(日本は24%)。この場合世界のGDPは0.99%、米国のGDPは2.60%、日本のGDPは1.26%低下する計算となる。

第3は標準ケースであり、90日の相互関税一時停止後も中国に対して125%の関税が維持される一方、他国に対しては90日間の交渉を経て、上乗せ関税分については平均で5%ポイント軽減される(日本の関税率は約21%のイメージ)。この場合、世界のGDPは0.90%、米国のGDPは2.37%、日本のGDPは1.15%低下する計算となる。

第1は楽観ケースであり、中国に対して125%の関税、他国には10%の関税という今回の措置が90日の相互関税一時停止後も維持される。この場合世界のGDPは0.71%、米国のGDPは1.88%、日本のGDPは0.91%低下する計算となる(3年間の累積効果)。この楽観的なケースの下でも、世界経済への打撃はなお大きい点に留意したい。

第2は悲観ケースであり、90日の相互関税一時停止後も中国に対して125%の関税が維持されるとともに、他国に対しては当初に示された相互関税の上乗せ分が適用される(日本は24%)。この場合世界のGDPは0.99%、米国のGDPは2.60%、日本のGDPは1.26%低下する計算となる。

第3は標準ケースであり、90日の相互関税一時停止後も中国に対して125%の関税が維持される一方、他国に対しては90日間の交渉を経て、上乗せ関税分については平均で5%ポイント軽減される(日本の関税率は約21%のイメージ)。この場合、世界のGDPは0.90%、米国のGDPは2.37%、日本のGDPは1.15%低下する計算となる。

図表 3つのシナリオに基づく相互関税の経済効果試算

世界経済のリスクは大きく軽減されない

この第3の標準ケースを今後のメインシナリオと考えておきたいが、90日の相互関税一時停止を決めた後も、世界経済のリスクが大きく軽減される訳ではないことが示されている。

米国が中国に対して125%の関税を決め、中国がそれに対抗して報復関税を掛けることを決めた時点、つまりトランプ政権が相互関税の90日間の一時停止を決める前の段階でも、世界のGDPは0.91%、米国のGDPは2.40%、日本のGDPは1.16%押し下げと計算された。標準ケースで示される試算値はこれと大きくは違わないのである(コラム「相互関税の再推計:世界のGDP押し下げ効果は0.6%から0.9%に拡大」、2025年4月9日)。

標準ケースのもとでは、日本が景気後退に陥る可能性は7割程度、米国は5割程度、世界は4割程度と引き続き見ておきたい。また、米国で金融不均衡の本格的な調整が引き起こされれば、世界は経済危機、金融危機の状況に至り、経済への打撃は試算値を大きく上回る可能性も出てくる(コラム「米国でリーマンショック後に積み重なった金融不均衡の問題が噴出するか」、2025年4月8日)。

トランプ政権が抜本的に関税を見直す時期については、米国民から関税への批判が高まることを受けて、来年11月の中間選挙を意識して、向こう半年から1年の間とみておきたい。ただし、金融市場の混乱が続けば、その時期は前倒しされるだろう。

(参考資料)

「米相互関税、上乗せ部分90日停止 対中国は125%に上げ」、2025年4月10日、日本経済新聞電子版

米国が中国に対して125%の関税を決め、中国がそれに対抗して報復関税を掛けることを決めた時点、つまりトランプ政権が相互関税の90日間の一時停止を決める前の段階でも、世界のGDPは0.91%、米国のGDPは2.40%、日本のGDPは1.16%押し下げと計算された。標準ケースで示される試算値はこれと大きくは違わないのである(コラム「相互関税の再推計:世界のGDP押し下げ効果は0.6%から0.9%に拡大」、2025年4月9日)。

標準ケースのもとでは、日本が景気後退に陥る可能性は7割程度、米国は5割程度、世界は4割程度と引き続き見ておきたい。また、米国で金融不均衡の本格的な調整が引き起こされれば、世界は経済危機、金融危機の状況に至り、経済への打撃は試算値を大きく上回る可能性も出てくる(コラム「米国でリーマンショック後に積み重なった金融不均衡の問題が噴出するか」、2025年4月8日)。

トランプ政権が抜本的に関税を見直す時期については、米国民から関税への批判が高まることを受けて、来年11月の中間選挙を意識して、向こう半年から1年の間とみておきたい。ただし、金融市場の混乱が続けば、その時期は前倒しされるだろう。

(参考資料)

「米相互関税、上乗せ部分90日停止 対中国は125%に上げ」、2025年4月10日、日本経済新聞電子版

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。