1-3月期は物価高による個人消費の低迷が顕著に

内閣府は5月16日に、2025年1-3月期のGDP統計・1次速報を発表する。日本経済新聞社が予測機関を対象に実施した調査(4月末時点)によると、実質GDPの予測平均は前期比で-0.1%、年率換算で-0.5%となった。実際にマイナス成長となれば、1年ぶりのこととなる。

トランプ関税の影響が本格的に表れ始めるのは4-6月期とみられるが、その前の段階で既に成長率が大きく下振れているのであれば、トランプ関税が日本経済を景気後退に追い込む可能性はより高まるのではないか。

1-3月期のGDPを最も特徴づけるのは、個人消費の弱さだ。1-3月期の実質個人消費の予測平均値は、前期比-0.1%と、2024年10-12月期の0.0%から低迷が続く見通しとなっている。個人消費が低迷している最大の要因は物価上昇率の上振れだ。円安による輸入物価上昇の影響から、エネルギー価格、食料品価格が過去数年上昇を続けてきたが、昨年末以降は、これにコメと生鮮野菜の価格高騰の影響が加わり、個人消費を大きく損ねている。

政府は物価高対策として、補助金によるガソリン価格の1リットル10円の押し下げと電気・ガス補助金の再開を決めた。しかし、トランプ関税の副産物として生じた原油価格下落やドル安円高の流れが今後も続けば、輸入物価は下落し、国内物価上昇率も徐々に下がっていくだろう。そうした中、政府が最も注力すべきなのは、コメの価格高騰対策だ。

トランプ関税の影響が本格的に表れ始めるのは4-6月期とみられるが、その前の段階で既に成長率が大きく下振れているのであれば、トランプ関税が日本経済を景気後退に追い込む可能性はより高まるのではないか。

1-3月期のGDPを最も特徴づけるのは、個人消費の弱さだ。1-3月期の実質個人消費の予測平均値は、前期比-0.1%と、2024年10-12月期の0.0%から低迷が続く見通しとなっている。個人消費が低迷している最大の要因は物価上昇率の上振れだ。円安による輸入物価上昇の影響から、エネルギー価格、食料品価格が過去数年上昇を続けてきたが、昨年末以降は、これにコメと生鮮野菜の価格高騰の影響が加わり、個人消費を大きく損ねている。

政府は物価高対策として、補助金によるガソリン価格の1リットル10円の押し下げと電気・ガス補助金の再開を決めた。しかし、トランプ関税の副産物として生じた原油価格下落やドル安円高の流れが今後も続けば、輸入物価は下落し、国内物価上昇率も徐々に下がっていくだろう。そうした中、政府が最も注力すべきなのは、コメの価格高騰対策だ。

トランプ関税の影響が顕在化

トランプ関税の影響で世界の金融市場が動揺した4月に、景気ウォッチャー調査の現状判断DIは前月差-2.5と大きく低下した。企業関連DIが-1.7ポイントとなった一方、家計関連DIが-2.8ポイントとより大きな下落となった。この大きな落ち込みは、トランプ関税の影響が家計の心理にも大きな影響を与えたことを示唆するだろう。

他方で先行き判断DIも-2.5ポイントと同幅で下落したが、家計関連DIの-2.1ポイントと比べて企業関連DIの-4.1ポイント、特に製造業の-7.1ポイントの大幅下落がより目立つ。関税による先行きの輸出環境の悪化が強く意識され始めたのである。

3月の実質賃金は前年同月比-2.1%と2月の-1.5%から予想以上にマイナス幅を拡大させた。物価上昇率は今後低下が見込まれるが、一方で、トランプ関税の影響から中小零細企業が賃上げの動きを弱めれば、実質賃金が前年比でプラスになる時期は遅れ、個人消費の逆風が続く。

従来の予想では実質賃金が前年比でプラスになる時期を今年の年央頃と予想していたが、トランプ関税の影響を受け、年後半へとずれ込む可能性が高まっている。

他方で先行き判断DIも-2.5ポイントと同幅で下落したが、家計関連DIの-2.1ポイントと比べて企業関連DIの-4.1ポイント、特に製造業の-7.1ポイントの大幅下落がより目立つ。関税による先行きの輸出環境の悪化が強く意識され始めたのである。

3月の実質賃金は前年同月比-2.1%と2月の-1.5%から予想以上にマイナス幅を拡大させた。物価上昇率は今後低下が見込まれるが、一方で、トランプ関税の影響から中小零細企業が賃上げの動きを弱めれば、実質賃金が前年比でプラスになる時期は遅れ、個人消費の逆風が続く。

従来の予想では実質賃金が前年比でプラスになる時期を今年の年央頃と予想していたが、トランプ関税の影響を受け、年後半へとずれ込む可能性が高まっている。

米中関税率引き下げ合意もトランプ関税の影響は続く

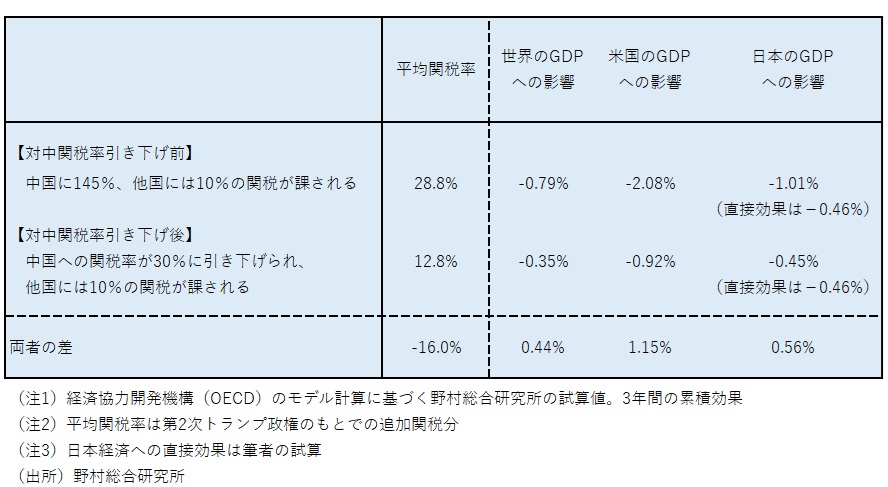

米国と中国は5月12日に、関税を巡って劇的な合意を発表した。互いに課した追加関税を115%ポイントずつ引き下げることを決めたのである。これによってトランプ関税が世界のGDPに与える影響は-0.79%から-0.35%へ、米国のGDPに与える影響は-2.08%から-0.92%へと、それぞれ半減することが見込まれる。

日本経済については、米中間の関税率が大幅に低下したことによって、GDPへの押し下げ効果は0.56%ポイント縮小したと計算できる(図表)。

それでも、残された日本への関税の直接的な影響によって、GDPはなお0.45%押し下げられる計算であり、関税による経済の下振れリスクは続く(コラム「米中が90日間の関税率引き下げで合意する劇的な展開:対中関税率は145%から30%に大幅低下:日本のGDP押し下げ効果は0.56%縮小:米国側が大幅譲歩し事実上の白旗か」、2025年5月12日)。

さらに、トランプ関税を巡る混乱は徐々に緩和されていくとしても、そこで一気に生じた大きな不確実性の高まりは、企業や家計の経済行動を委縮させ、その影響は長引く可能性があるだろう。

2020年5月を谷とする現在の景気拡張期はこの5月で5年、60か月に及ぶ。戦後の景気拡張期の平均が38.5か月であることを踏まえても、景気拡張期が終焉を迎える可能性は徐々に高まっているようにも思われる。

米中間での大幅な関税率引き下げという好材料はあったが、それでもなお残る関税措置や不確実性の高まりが、物価高、実質賃金低下の影響と相まって、日本経済を後退局面へと追い込む可能性は依然50%程度はあるのではないか。1-3月期の低いGDP成長率が、後退局面の起点となる可能性も考えておく必要があるだろう。

日本経済については、米中間の関税率が大幅に低下したことによって、GDPへの押し下げ効果は0.56%ポイント縮小したと計算できる(図表)。

それでも、残された日本への関税の直接的な影響によって、GDPはなお0.45%押し下げられる計算であり、関税による経済の下振れリスクは続く(コラム「米中が90日間の関税率引き下げで合意する劇的な展開:対中関税率は145%から30%に大幅低下:日本のGDP押し下げ効果は0.56%縮小:米国側が大幅譲歩し事実上の白旗か」、2025年5月12日)。

さらに、トランプ関税を巡る混乱は徐々に緩和されていくとしても、そこで一気に生じた大きな不確実性の高まりは、企業や家計の経済行動を委縮させ、その影響は長引く可能性があるだろう。

2020年5月を谷とする現在の景気拡張期はこの5月で5年、60か月に及ぶ。戦後の景気拡張期の平均が38.5か月であることを踏まえても、景気拡張期が終焉を迎える可能性は徐々に高まっているようにも思われる。

米中間での大幅な関税率引き下げという好材料はあったが、それでもなお残る関税措置や不確実性の高まりが、物価高、実質賃金低下の影響と相まって、日本経済を後退局面へと追い込む可能性は依然50%程度はあるのではないか。1-3月期の低いGDP成長率が、後退局面の起点となる可能性も考えておく必要があるだろう。

図表 中国への関税率30%への引き下げの経済効果

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。