来る参院選では、日本銀行の金融政策は有権者の大きな関心事ではなく、各党間での論争の対象とはなっていない。しかし金融市場は、選挙結果が金融政策に与える影響、それを通じて為替市場に与える影響に大きな関心を持っている(コラム「参院選の注目点②【金融市場】: 参院選序盤の情勢と選挙後の金融市場見通し」、2025年7月8日)。

日本銀行は現在、利上げを事実上一時停止している状況だ。それは主に、トランプ関税策の行方やそれが内外の経済、金融市場に与える影響を見極めるためだ。しかしそれだけではなく、参院選後の政治情勢を見極めるという面もあるだろう。

石破政権は、現在では日本銀行の独立性を尊重し、金融政策に直接口を出すことは控えているが、昨年秋の政権発足直後には、日本銀行の利上げを牽制していた。石破政権は、参院選の結果に悪影響になりかねないとして、参院選前の利上げを嫌い、そうした意向を日本銀行に水面下で伝えてきた可能性もあるだろう。

他方、日本銀行は参院選挙で政権の枠組みが修正され、日本銀行の利上げにより批判的な政権となるリスクにも配慮して選挙前には利上げに動けない、という面もあるだろう。

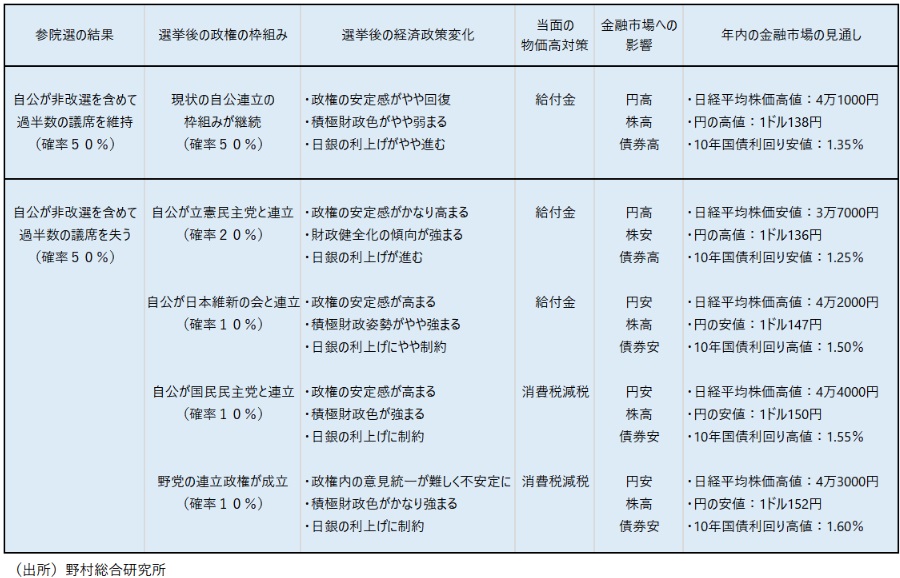

主要な野党の中で、日本銀行の利上げに最も批判的な姿勢を示してきたのが国民民主党である。仮に自民党・公明党が参院で過半数の議席を維持できず、野党の一部を連立政権に取り込むことで政権の安定を図る場合、その相手が国民民主党であれば、日本銀行の追加利上げには障害となるだろう。さらに国民民主党は消費税減税を中心に積極財政色が強いこともあり、国債及び通貨の信認の低下から、円安が大きく進みやすくなる。

他方、連立政権に取り込む野党が立憲民主党の場合には、金融市場の反応は全く逆になるだろう。立憲民主党は2%の物価目標の柔軟化と利上げを支持する立場をとっている。また財政政策では財政健全化を志向する傾向がある。従って、日本銀行の利上げは後押しされる一方、財政政策は今よりも緊縮的となり、この双方から円高が進みやすくなるだろう。そして連立の相手が日本維新の会の場合には、両者の中間となり、円安が緩やかに進むのではないか。

ただし、与党が参院で過半数の議席を失い石破首相の責任問題へと発展し、首相が交代となる場合には、政権の政策姿勢や金融市場の反応もまた異なるものとなるだろう。仮に、積極財政、積極金融緩和を主張する自民党の高市氏が新たに首相に選出される場合には、連立の相手がどの野党となっても、円安が進みやすくなる。それは輸入物価のさらなる上昇を招き、国内消費に逆風となる可能性があるだろう。

このように、与党が参院の過半数の議席を維持するか失うかだけでなく、選挙後の連立の組み換えや首相交代の有無によっても、その後の政府の経済政策は大きく異なってくる。この点から見ても、金融市場が事前に選挙結果を織り込んで、一方向に動くのは難しいだろう。その分、選挙後の金融市場のボラティリティは非常に高くなる可能性を覚悟しておく必要があるのではないか。

日本銀行は現在、利上げを事実上一時停止している状況だ。それは主に、トランプ関税策の行方やそれが内外の経済、金融市場に与える影響を見極めるためだ。しかしそれだけではなく、参院選後の政治情勢を見極めるという面もあるだろう。

石破政権は、現在では日本銀行の独立性を尊重し、金融政策に直接口を出すことは控えているが、昨年秋の政権発足直後には、日本銀行の利上げを牽制していた。石破政権は、参院選の結果に悪影響になりかねないとして、参院選前の利上げを嫌い、そうした意向を日本銀行に水面下で伝えてきた可能性もあるだろう。

他方、日本銀行は参院選挙で政権の枠組みが修正され、日本銀行の利上げにより批判的な政権となるリスクにも配慮して選挙前には利上げに動けない、という面もあるだろう。

主要な野党の中で、日本銀行の利上げに最も批判的な姿勢を示してきたのが国民民主党である。仮に自民党・公明党が参院で過半数の議席を維持できず、野党の一部を連立政権に取り込むことで政権の安定を図る場合、その相手が国民民主党であれば、日本銀行の追加利上げには障害となるだろう。さらに国民民主党は消費税減税を中心に積極財政色が強いこともあり、国債及び通貨の信認の低下から、円安が大きく進みやすくなる。

他方、連立政権に取り込む野党が立憲民主党の場合には、金融市場の反応は全く逆になるだろう。立憲民主党は2%の物価目標の柔軟化と利上げを支持する立場をとっている。また財政政策では財政健全化を志向する傾向がある。従って、日本銀行の利上げは後押しされる一方、財政政策は今よりも緊縮的となり、この双方から円高が進みやすくなるだろう。そして連立の相手が日本維新の会の場合には、両者の中間となり、円安が緩やかに進むのではないか。

ただし、与党が参院で過半数の議席を失い石破首相の責任問題へと発展し、首相が交代となる場合には、政権の政策姿勢や金融市場の反応もまた異なるものとなるだろう。仮に、積極財政、積極金融緩和を主張する自民党の高市氏が新たに首相に選出される場合には、連立の相手がどの野党となっても、円安が進みやすくなる。それは輸入物価のさらなる上昇を招き、国内消費に逆風となる可能性があるだろう。

このように、与党が参院の過半数の議席を維持するか失うかだけでなく、選挙後の連立の組み換えや首相交代の有無によっても、その後の政府の経済政策は大きく異なってくる。この点から見ても、金融市場が事前に選挙結果を織り込んで、一方向に動くのは難しいだろう。その分、選挙後の金融市場のボラティリティは非常に高くなる可能性を覚悟しておく必要があるのではないか。

図表 参院選挙と金融市場の見通し

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。