FRBが6会合ぶりに利下げを再開

米連邦準備制度理事会(FRB)は9月16日~17日に開かれた米連邦公開市場委員会(FOMC)で、政策金利であるフェデラルファンド(FF)金利の誘導目標を0.25%ポイント引き下げ4.0%~4.25%とする、利下げ措置を決めた。昨年12月以来6会合ぶりの利下げ再開であり、第2次トランプ政権下では初めての利下げとなる。

事前には、利下げの見送りや0.5%とより大幅な利下げ幅を主張する参加者によって、投票結果が大きく割れる可能性も予想されていたが、実際にはトランプ大統領に近くFRB理事に就任したばかりの大統領経済諮問委員会(CEA)委員長のミラン氏のみが0.5%の利下げを主張し、0.25%の利下げ案に一人だけ反対した。

FOMC声明文で、この利下げは、雇用に対する下振れリスクが高まり、FRBが使命とする物価と雇用のリスクバランスが変化したことへの対応、と説明された。パウエル議長は、労働市場はもはや「非常に堅調」とは言えないとし、労働市場の悪化を防ぐために追加緩和に動く準備があると述べた。FOMC参加者の予測中央値は、年内2回のFOMCでともに0.25%ずつの利下げが想定されている。

他方でパウエル議長は関税がインフレ再燃につながらないようにする必要があるとし、物価の上振れリスクへの警戒を引き続き緩めない慎重姿勢も見せた。

今回のFOMCでは、利下げを強く求めてきたトランプ大統領の政治圧力が政策決定にどのように表れるかが注目されたが、0.25%という通常の利下げ幅がFOMCで強く支持されたことで、政治圧力の影響は明確には表面化しなかった。

パウエル議長は、今後の金融政策は、経済データに従って会合ごとに決める、とした。金融政策の決定は政治的圧力で決まるものではないことを強調することで、政治的圧力に抵抗する姿勢を滲ませる発言だろう。

事前には、利下げの見送りや0.5%とより大幅な利下げ幅を主張する参加者によって、投票結果が大きく割れる可能性も予想されていたが、実際にはトランプ大統領に近くFRB理事に就任したばかりの大統領経済諮問委員会(CEA)委員長のミラン氏のみが0.5%の利下げを主張し、0.25%の利下げ案に一人だけ反対した。

FOMC声明文で、この利下げは、雇用に対する下振れリスクが高まり、FRBが使命とする物価と雇用のリスクバランスが変化したことへの対応、と説明された。パウエル議長は、労働市場はもはや「非常に堅調」とは言えないとし、労働市場の悪化を防ぐために追加緩和に動く準備があると述べた。FOMC参加者の予測中央値は、年内2回のFOMCでともに0.25%ずつの利下げが想定されている。

他方でパウエル議長は関税がインフレ再燃につながらないようにする必要があるとし、物価の上振れリスクへの警戒を引き続き緩めない慎重姿勢も見せた。

今回のFOMCでは、利下げを強く求めてきたトランプ大統領の政治圧力が政策決定にどのように表れるかが注目されたが、0.25%という通常の利下げ幅がFOMCで強く支持されたことで、政治圧力の影響は明確には表面化しなかった。

パウエル議長は、今後の金融政策は、経済データに従って会合ごとに決める、とした。金融政策の決定は政治的圧力で決まるものではないことを強調することで、政治的圧力に抵抗する姿勢を滲ませる発言だろう。

米国の雇用情勢の悪化が明らかに

FRBが今年に入ってから利下げを停止していたのは、トランプ政権が実施した関税策が物価を押し上げることを警戒し、様子見姿勢をとっていたためだ。関税による物価上昇は供給側の要因で一時的なもの、というのが一般的な理解だ。しかしパウエル議長は、それがインフレ期待の上昇などを通じて持続的な物価上昇率の上振れにつながるリスクを警戒し、利下げを見送ってきた。

ところが足元では、雇用情勢の悪化を示す経済指標の発表が相次いだことで、パウエル議長も利下げ再開に傾いていた。8月のジャクソンホール会合での講演でパウエル議長は、雇用の下振れリスクは高まっている、との判断を示したうえで、「政策金利が引き続き景気抑制的な水準にある中、雇用の極大化と物価の安定の2つの使命のバランスがシフトしたため、政策姿勢の調整が正当化されるだろう」と説明し、今回のFOMCでの利下げ実施を示唆していた。

米国経済の変調を決定的にしたのは、7月と8月の雇用統計だ。9月に公表された8月雇用統計では、雇用者増加数は前月比+2.2万人と事前予想の+7.5万人程度を下回った。また、6月の雇用者は前月比-1.3万人と、当初の+1.4万人増から下方修正され、2020年12月以来の減少となった。

過去3か月間の雇用者数の伸び平均は月間+2.9万人と、前年同時期の+8.2万人を大きく下回った。この数字は、FRBが昨年9月のFOMCで0.5%の大幅な利下げを実施した際に参照していたものに近い。

また、8月の政府部門の雇用者数は前月比-1.6万人となり、1月からの累計は-9.7万人となった。雇用者増加数の下振れは、関税だけでなく、連邦職員のリストラ、不法移民の国外退去といったトランプ政権の目玉の政策の影響が複合的に表れたものだ。

それ以外に、7月の求人件数、週間失業保険申請者件数など、労働市場の悪化は足もとの多くの指標で確認されており、その変調ぶりはもはや疑いようがない。

他方で、関税の影響から物価上昇率は上振れている。8月消費者物価指数(CPI)の前年同月比上昇率は+2.9%と7月の+2.7%を上回り、今年1月以来7か月ぶりの水準に達した。8月CPIは、関税による輸入物価の上昇が小売段階に波及していることを裏付けている。価格転嫁の動きは今後も続くだろう。

このように米国経済は、景気停滞と物価上昇とが同時に進行する「スタグフレーション」の兆候を強めている。米国経済がこの先景気後退局面に陥ると予想するのは、現状ではなお悲観的であろうが、景気後退局面に陥らなくても減速感をかなり強める、いわゆる「グロースリセッション」に陥りつつある可能性は十分に考えられるところだ。

ところが足元では、雇用情勢の悪化を示す経済指標の発表が相次いだことで、パウエル議長も利下げ再開に傾いていた。8月のジャクソンホール会合での講演でパウエル議長は、雇用の下振れリスクは高まっている、との判断を示したうえで、「政策金利が引き続き景気抑制的な水準にある中、雇用の極大化と物価の安定の2つの使命のバランスがシフトしたため、政策姿勢の調整が正当化されるだろう」と説明し、今回のFOMCでの利下げ実施を示唆していた。

米国経済の変調を決定的にしたのは、7月と8月の雇用統計だ。9月に公表された8月雇用統計では、雇用者増加数は前月比+2.2万人と事前予想の+7.5万人程度を下回った。また、6月の雇用者は前月比-1.3万人と、当初の+1.4万人増から下方修正され、2020年12月以来の減少となった。

過去3か月間の雇用者数の伸び平均は月間+2.9万人と、前年同時期の+8.2万人を大きく下回った。この数字は、FRBが昨年9月のFOMCで0.5%の大幅な利下げを実施した際に参照していたものに近い。

また、8月の政府部門の雇用者数は前月比-1.6万人となり、1月からの累計は-9.7万人となった。雇用者増加数の下振れは、関税だけでなく、連邦職員のリストラ、不法移民の国外退去といったトランプ政権の目玉の政策の影響が複合的に表れたものだ。

それ以外に、7月の求人件数、週間失業保険申請者件数など、労働市場の悪化は足もとの多くの指標で確認されており、その変調ぶりはもはや疑いようがない。

他方で、関税の影響から物価上昇率は上振れている。8月消費者物価指数(CPI)の前年同月比上昇率は+2.9%と7月の+2.7%を上回り、今年1月以来7か月ぶりの水準に達した。8月CPIは、関税による輸入物価の上昇が小売段階に波及していることを裏付けている。価格転嫁の動きは今後も続くだろう。

このように米国経済は、景気停滞と物価上昇とが同時に進行する「スタグフレーション」の兆候を強めている。米国経済がこの先景気後退局面に陥ると予想するのは、現状ではなお悲観的であろうが、景気後退局面に陥らなくても減速感をかなり強める、いわゆる「グロースリセッション」に陥りつつある可能性は十分に考えられるところだ。

高まる連続利下げ観測と政治介入

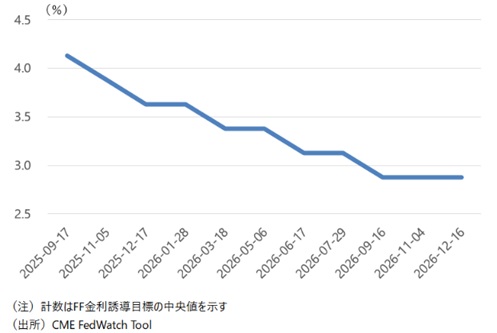

FF金利先物から、金融市場が予想する先行きの政策金利(FF金利の誘導目標)水準の確率を割り出した指標である「Fedウォッチ」によると、今回のFOMC後には、FOMC参加者が示したように、年内残り2回のFOMCで、0.25%ずつの利下げが実施されることが予想されている。さらに1年後の来年9月のFOMC時点では、2.75%~3.0%程度、つまり2%台までFF金利の誘導目標が引き下げられる可能性が織り込まれている(図表)。

FOMC参加者による中長期のFF金利の予測値の中央値は3.0%であるが、金融市場では、向こう1年のうちにそれを下回る水準までFF金利が引き下げられる予想となっている。これは、トランプ政権による政治介入によって、FRBが経済情勢に基づいて判断する場合と比べてより緩和的な政策の実施を強いられることを金融市場が予想していることを意味しているだろう。

トランプ大統領は突然辞任を決めたクーグラー理事の後任に自身の経済アドバイザーであるミラン氏を指名した。ミラン氏は上院の承認を経て今回のFOMCに初参加し、既述のように、0.5%の大幅な利下げを主張した。

一方、トランプ大統領は住宅融資で不正の疑いがあるとして、FRBのクック理事を解任しようとした。これに対し、クック理事が解任は不当だとする訴えを起こしている。クック理事は今回のFOMCには参加したが、今後は、係争中であることを理由に、裁判所がFOMCへの参加を認めない判断を示す可能性や、解任される可能性も残されている。

その場合、FRB理事の出席は6人となり、そのうちトランプ大統領が指名した利下げ積極派が3人と半数を占めることになる。それは、FOMCでのさらなる利下げを後押しするものとなるだろう。

トランプ大統領は、利下げに慎重なパウエル議長を執拗に攻撃してきた。パウエル議長は来年5月に議長としての任期を終える。トランプ大統領は後任の議長を年内にも指名し、パウエル議長のレームダック化を進める考えだ。人事を通じてFRBの事実上の支配を進め、利下げを促す方針である。さらに利下げを通じてドル高修正を進め、貿易赤字の削減を図る狙いもあるのではないか。

FOMC参加者による中長期のFF金利の予測値の中央値は3.0%であるが、金融市場では、向こう1年のうちにそれを下回る水準までFF金利が引き下げられる予想となっている。これは、トランプ政権による政治介入によって、FRBが経済情勢に基づいて判断する場合と比べてより緩和的な政策の実施を強いられることを金融市場が予想していることを意味しているだろう。

図表 Fedウォッチが示す先行きの政策金利見通し

トランプ大統領は突然辞任を決めたクーグラー理事の後任に自身の経済アドバイザーであるミラン氏を指名した。ミラン氏は上院の承認を経て今回のFOMCに初参加し、既述のように、0.5%の大幅な利下げを主張した。

一方、トランプ大統領は住宅融資で不正の疑いがあるとして、FRBのクック理事を解任しようとした。これに対し、クック理事が解任は不当だとする訴えを起こしている。クック理事は今回のFOMCには参加したが、今後は、係争中であることを理由に、裁判所がFOMCへの参加を認めない判断を示す可能性や、解任される可能性も残されている。

その場合、FRB理事の出席は6人となり、そのうちトランプ大統領が指名した利下げ積極派が3人と半数を占めることになる。それは、FOMCでのさらなる利下げを後押しするものとなるだろう。

トランプ大統領は、利下げに慎重なパウエル議長を執拗に攻撃してきた。パウエル議長は来年5月に議長としての任期を終える。トランプ大統領は後任の議長を年内にも指名し、パウエル議長のレームダック化を進める考えだ。人事を通じてFRBの事実上の支配を進め、利下げを促す方針である。さらに利下げを通じてドル高修正を進め、貿易赤字の削減を図る狙いもあるのではないか。

中央銀行への政治介入のリスク

中央銀行の独立性が法的に担保されている国でも、政府が不当に金融政策に介入するケースは、トルコやロシアなど権威主義的な国ではしばしばみられてきた。しかし先進国ではこのような露骨なケースはまれであり、今回はその対象が世界で最も影響力のある中央銀行のFRBであるため、世界の金融市場に与える悪影響も大いに懸念されるところとなっている(コラム「揺らぐ中央銀行の独立性:FRBと日本銀行の経験」、2025年9月5日)。

中央銀行は政府から独立した組織であるが、その政策は国民生活に大きな影響を与えることから、国民、政府、議会が一定程度それに対してガバナンスを発揮するのが望ましい、と広く考えられている。そのため、中央銀行で金融政策決定を担う人物は、政府が任命し、議会で承認されることが少なくない。

FRBの理事、正副議長は大統領が指名し、上院の承認が必要となる。日本でも日本銀行の総裁と2名の副総裁、6名の審議委員の計9名の政策委員は、内閣が任命し、国会の同意が必要となる(国会同意人事)。このように、政府や議会に人事権を握られる中で、中央銀行が独立性を維持することは大きな挑戦だ。

日本銀行は、独立性確保の鍵は、「国民からの信認」にあると考える。日本銀行が国民からの強い信認を得ていれば、仮に政府が日本銀行の金融政策決定に対して不当に介入しても、国民はその行動を批判し、次の選挙で与党は大きく票を落とす可能性がある。それを恐れれば政府は、日本銀行に対して安易に介入できなくなる。

さらに国民からの信認を得るためには、その政策が国民に理解されるように丁寧に説明する、「透明性」の強化が重要であると日本銀行は考える。しかし、2013年に始められた異例の金融緩和策は非常に複雑で分かりにくいものとなり、日本銀行の金融政策が国民の理解と信認を十分に得たとは言えない。

米国においては、トランプ政権による一連のFRBへの介入については、概して国民の関心は低いように思われる。そうした中、注目されるのが、FRBの独立性低下への懸念が金融市場を動揺させることではないか。株安、債券安、ドル安のトリプル安傾向など金融市場の動揺自体は好ましくないことではあるが、それが経済に与える悪影響を政府も警戒するようになり、FRBへの政治介入を食い止める要因になるだろう。

日本銀行は、政府からの独立を確保するために国民の力に期待するが、FRBは金融市場が独立性を維持するための最後の砦となるのではないか。

中央銀行は政府から独立した組織であるが、その政策は国民生活に大きな影響を与えることから、国民、政府、議会が一定程度それに対してガバナンスを発揮するのが望ましい、と広く考えられている。そのため、中央銀行で金融政策決定を担う人物は、政府が任命し、議会で承認されることが少なくない。

FRBの理事、正副議長は大統領が指名し、上院の承認が必要となる。日本でも日本銀行の総裁と2名の副総裁、6名の審議委員の計9名の政策委員は、内閣が任命し、国会の同意が必要となる(国会同意人事)。このように、政府や議会に人事権を握られる中で、中央銀行が独立性を維持することは大きな挑戦だ。

日本銀行は、独立性確保の鍵は、「国民からの信認」にあると考える。日本銀行が国民からの強い信認を得ていれば、仮に政府が日本銀行の金融政策決定に対して不当に介入しても、国民はその行動を批判し、次の選挙で与党は大きく票を落とす可能性がある。それを恐れれば政府は、日本銀行に対して安易に介入できなくなる。

さらに国民からの信認を得るためには、その政策が国民に理解されるように丁寧に説明する、「透明性」の強化が重要であると日本銀行は考える。しかし、2013年に始められた異例の金融緩和策は非常に複雑で分かりにくいものとなり、日本銀行の金融政策が国民の理解と信認を十分に得たとは言えない。

米国においては、トランプ政権による一連のFRBへの介入については、概して国民の関心は低いように思われる。そうした中、注目されるのが、FRBの独立性低下への懸念が金融市場を動揺させることではないか。株安、債券安、ドル安のトリプル安傾向など金融市場の動揺自体は好ましくないことではあるが、それが経済に与える悪影響を政府も警戒するようになり、FRBへの政治介入を食い止める要因になるだろう。

日本銀行は、政府からの独立を確保するために国民の力に期待するが、FRBは金融市場が独立性を維持するための最後の砦となるのではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。