政府は経済対策の規模を真水21.3兆円で調整

政府は、11月21日(金)に経済対策を閣議決定する。それに先立ち、経済対策の概要を伝える報道が相次いでいる。

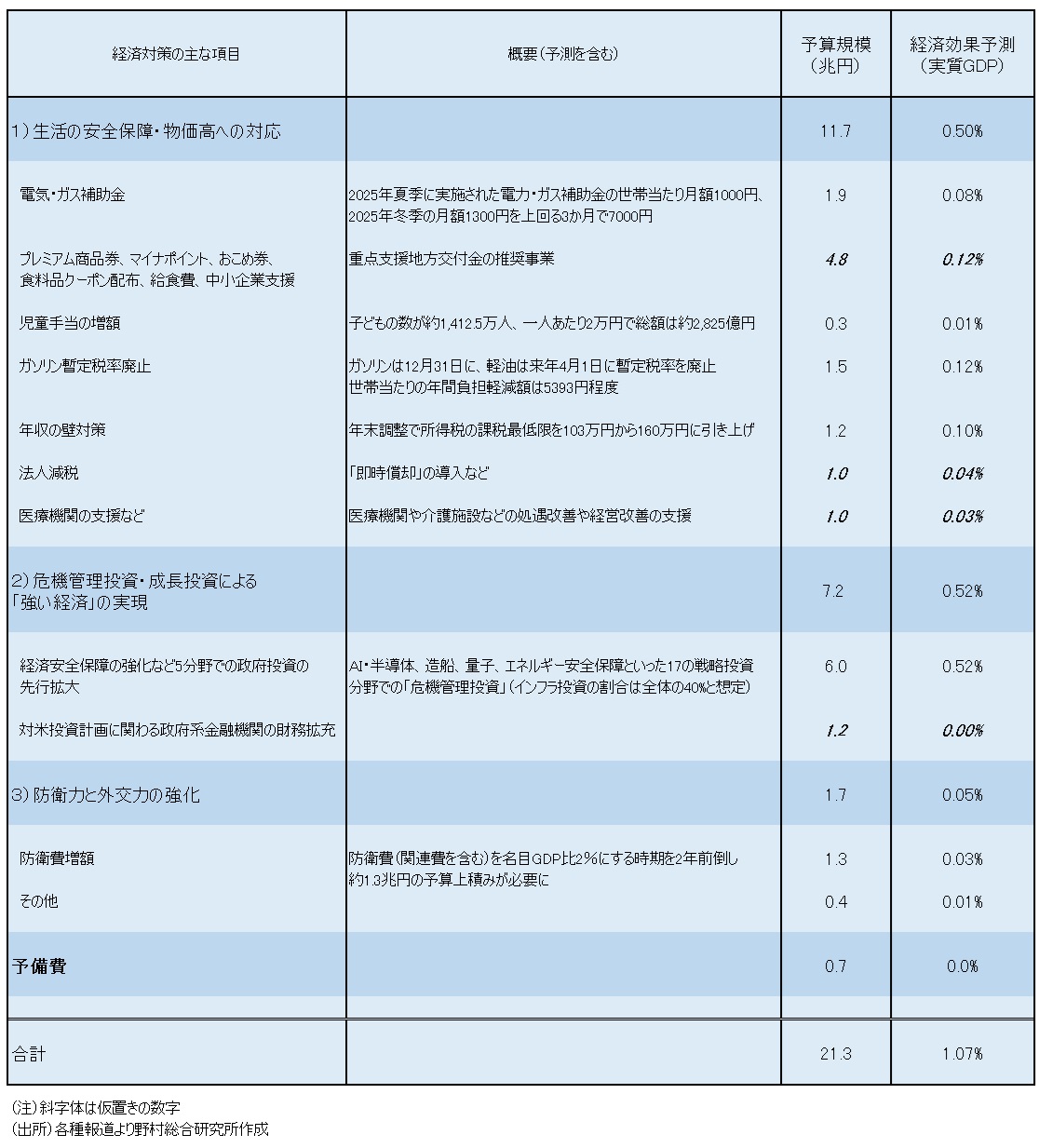

経済対策の中で「真水」と呼ばれる、補正予算編成による一般会計の歳出増加分が17.7兆円、減税分が2.7兆円で、さらに0.9兆円の特別会計を加えると21.3兆円になると報じられている。

2023年の岸田政権の下での経済対策は、真水で13.0兆円程度、石破政権の下では13.9兆円であった。今回の経済対策の規模は前年と比べて5割増とかなり大きくなった。

積極財政を掲げる高市政権のもとでは、従来よりも大きな規模の経済対策になることは容易に予想されたが、その事前予想をもやや上回る規模と言えるだろう。今週の週初には、真水で17兆円程度との報道が流れていたが、17日に発表された7-9月期実質GDPが前期比年率-1.8%と大幅マイナスになったことが、経済対策の規模を積み増す動きに弾みをつけた可能性が考えられる。

内訳は、物価高対策が2.7兆円の減税を含めて11.7兆円、危機管理投資が7.2兆円、防衛・外交力の強化が1.7兆円、これに予備費の7,000億円が加わり21.3兆円になると考えられる。

経済対策の中で「真水」と呼ばれる、補正予算編成による一般会計の歳出増加分が17.7兆円、減税分が2.7兆円で、さらに0.9兆円の特別会計を加えると21.3兆円になると報じられている。

2023年の岸田政権の下での経済対策は、真水で13.0兆円程度、石破政権の下では13.9兆円であった。今回の経済対策の規模は前年と比べて5割増とかなり大きくなった。

積極財政を掲げる高市政権のもとでは、従来よりも大きな規模の経済対策になることは容易に予想されたが、その事前予想をもやや上回る規模と言えるだろう。今週の週初には、真水で17兆円程度との報道が流れていたが、17日に発表された7-9月期実質GDPが前期比年率-1.8%と大幅マイナスになったことが、経済対策の規模を積み増す動きに弾みをつけた可能性が考えられる。

内訳は、物価高対策が2.7兆円の減税を含めて11.7兆円、危機管理投資が7.2兆円、防衛・外交力の強化が1.7兆円、これに予備費の7,000億円が加わり21.3兆円になると考えられる。

世帯当たり平均の負担軽減額は1万2,400円程度

物価高対策の柱は、ガソリン暫定税率廃止と電気ガス補助金の2つだ。ガソリン暫定税率廃止によりガソリン価格は1リットル当たり16.6円程度低下すると見込まれる。これは、年間の世帯当たり負担額を平均で5,400円程度低下させる。また、2026年1月から3月にかけての電気ガス補助金は、世帯当たり負担を平均で7,000円程度押し下げると考えられる。合計すれば、家計負担額は1万2,400円程度軽減される。それぞれ予算規模は1.5兆円、1.9兆円、GDP押し上げ効果はそれぞれ、+0.12%、+0.08%、合計で+0.20%と推定される。

ちなみに一人2万円の児童手当分を考慮に入れると、世帯平均の負担軽減効果は1万7,000円程度となる。11.7兆円規模の物価高対策全体では、GDPの押し上げ効果は+0.50%と試算される。

ちなみに一人2万円の児童手当分を考慮に入れると、世帯平均の負担軽減効果は1万7,000円程度となる。11.7兆円規模の物価高対策全体では、GDPの押し上げ効果は+0.50%と試算される。

経済対策全体のGDP押し上げ効果は暫定試算で+1.1%

7.2兆円の危機管理投資は、GDPを+0.52%押し上げると試算した。1.3兆円の防衛費の増額はGDPを+0.03%押し上げ、防衛力と外交力の強化全体では、1.7兆円の予算がGDPを+0.05%押し上げると試算した。

経済対策の最優先課題は物価高対策であるが、高市カラーが最も強く表れているのが、危機管理投資である。ここに相応規模の予算が充てられたことで、経済対策の経済効果は押し上げられている面がある。

経済対策全体の暫定的なGDP押し上げ効果は+1.1%と試算した。前年の経済対策の効果の1%弱を上回ると考えられる。

経済対策の最優先課題は物価高対策であるが、高市カラーが最も強く表れているのが、危機管理投資である。ここに相応規模の予算が充てられたことで、経済対策の経済効果は押し上げられている面がある。

経済対策全体の暫定的なGDP押し上げ効果は+1.1%と試算した。前年の経済対策の効果の1%弱を上回ると考えられる。

図表 経済対策の概要とその経済効果の暫定試算

円安進行が経済対策の効果を減じる

他方、今回の経済対策が掲げる問題点は、金融市場に既に表れている。経済対策の規模が大きくなるとの観測が強まる中、長期金利は急速に上昇した。先行きの財政環境悪化への懸念、財政リスクの高まりを反映したものだ。

さらに足元で円安が進んでいる理由の一つも、経済対策の規模の拡大にある。高市政権による大規模な経済対策が財政リスクを高め、国債と通貨の信認を低下させている。円安進行は物価高を助長し、物価高対策を柱とする経済対策の効果を相殺してしまうだろう。ここに、巨額の経済対策が抱える問題点があると言える。

物価高対策は目先の景気を浮揚させるが、円安の影響が物価高を生じさせることで、いずれ個人消費にはマイナスの効果が表面化し、景気浮揚効果を次第に相殺していくことになるだろう。

さらに足元で円安が進んでいる理由の一つも、経済対策の規模の拡大にある。高市政権による大規模な経済対策が財政リスクを高め、国債と通貨の信認を低下させている。円安進行は物価高を助長し、物価高対策を柱とする経済対策の効果を相殺してしまうだろう。ここに、巨額の経済対策が抱える問題点があると言える。

物価高対策は目先の景気を浮揚させるが、円安の影響が物価高を生じさせることで、いずれ個人消費にはマイナスの効果が表面化し、景気浮揚効果を次第に相殺していくことになるだろう。

物価高対策は、低所得者に絞るべきだった

物価高は低所得層の生活を圧迫しており、それへの対応は欠かせない。所得税の課税最低限や税率区分を物価連動にすることで、物価高で実質増税が生じないようにすることが重要となる。また、中低所得層の生活を支えるため、給付付き税額控除も検討すべきだ。

しかし、そうした制度変更には時間が要することなどから、当面の物価高対策として給付や減税などを実施することには正当化される部分がある。しかし、その規模が大きくなれば、既に述べたように財政悪化懸念から円安が進み、むしろ物価高を助長してしまう。

物価高で特に生活が圧迫される低所得層に絞って手厚い支援を講じる一方、財政リスクに配慮して全体の規模を抑えた物価高対策とすべきではなかったか。

しかし、そうした制度変更には時間が要することなどから、当面の物価高対策として給付や減税などを実施することには正当化される部分がある。しかし、その規模が大きくなれば、既に述べたように財政悪化懸念から円安が進み、むしろ物価高を助長してしまう。

物価高で特に生活が圧迫される低所得層に絞って手厚い支援を講じる一方、財政リスクに配慮して全体の規模を抑えた物価高対策とすべきではなかったか。

政府投資の拡大には問題

既に述べたが、経済対策の最優先課題は物価高対策であるが、高市カラーが最も強く表れているのが、政府投資主導の危機管理投資である。

しかし政府の投資拡大は概して効率が低く、民間の投資を誘発するような波及効果も小さくなりやすい。またそれは一時的な需要増加で終わる傾向がある一方、巨額な政府債務を残し、中長期的な経済成長を阻害してしまう恐れもある点には今後も留意が必要だ。

危機管理投資には、経済安全保障の強化策も含まれる。重要物資については特定国への依存を低下させ、国内生産を増加させることを促すための措置が講じられると考えられる。

しかし危機管理投資を通じて広範囲に国内生産を強化して輸入を代替することは、自由貿易の考えに逆行してしまう。国内でより高い人件費で製造することは、国民に高い価格で製品を購入することを強いることになり、経済の効率を低下させてしまいかねない。

しかし政府の投資拡大は概して効率が低く、民間の投資を誘発するような波及効果も小さくなりやすい。またそれは一時的な需要増加で終わる傾向がある一方、巨額な政府債務を残し、中長期的な経済成長を阻害してしまう恐れもある点には今後も留意が必要だ。

危機管理投資には、経済安全保障の強化策も含まれる。重要物資については特定国への依存を低下させ、国内生産を増加させることを促すための措置が講じられると考えられる。

しかし危機管理投資を通じて広範囲に国内生産を強化して輸入を代替することは、自由貿易の考えに逆行してしまう。国内でより高い人件費で製造することは、国民に高い価格で製品を購入することを強いることになり、経済の効率を低下させてしまいかねない。

経済対策は日本銀行の利上げを後押しか

日本銀行は今回の経済対策を先行きの経済、物価見通しに反映させる。日本銀行は経済、物価見通しを上方修正することになるだろう。さらに巨額の経済対策を受けて進んでいる円安も、先行きの日本銀行の物価見通しを上方修正させる。これらは、日本銀行の利上げを後押しするものだ。日本銀行にとっては、政府の経済対策が、事実上、利上げ実施の口実にもなるだろう。

高市政権の利上げ牽制姿勢は緩和されてきている可能性がある(コラム「1ドル158円台までの円安進行と日銀金融政策」、2025年11月20日)。利上げに向けて高市政権から一定程度の理解を得られる場合には、日本銀行は12月18・19日の金融政策決定会合で利上げを実施することが見込まれる。

高市政権の利上げ牽制姿勢は緩和されてきている可能性がある(コラム「1ドル158円台までの円安進行と日銀金融政策」、2025年11月20日)。利上げに向けて高市政権から一定程度の理解を得られる場合には、日本銀行は12月18・19日の金融政策決定会合で利上げを実施することが見込まれる。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。