株価の大幅下落で市場はリスクオフモード:日銀利上げ後ずれ観測も

3月2日の東京市場は、2月28日の米国、イスラエルによるイラン攻撃の影響から大きく動揺した。

欧州市場の北海ブレント先物は、前週末比で一時14%の上昇と、ロシアによるウクライナ侵攻以来4年ぶりの上昇幅となった。米国市場でWTI原油先物価格は一時1バレル75ドルと、先週末の67ドルから12%程度の上昇となった。

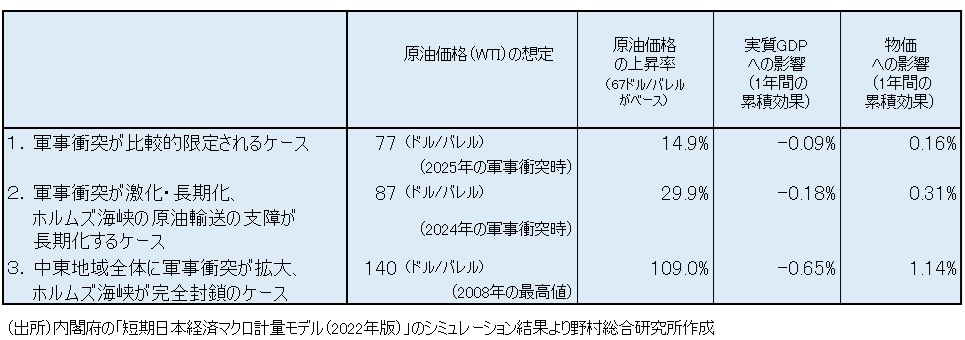

イラン情勢を受けた原油価格の上昇についての筆者の想定(図表)は、楽観シナリオで、2025年6月の米国によるイラン攻撃時の約10ドル、約15%上昇、ベースシナリオ(メインシナリオ)では、2024年のイランとイスラエルの交戦時の約20ドル、約30%上昇としていた(コラム「イラン攻撃で高まる原油価格上昇リスクと日本経済への影響試算」、2026年3月2日)。原油市場の現時点での反応は、楽観シナリオに近いものであるが、情勢はなお流動的だ。

一方、2日の日経平均株価は、寄り付き直後に1,300円を超える大幅下落となった。他方、債券価格は上昇(長期金利は低下)しており、市場はリスクオフの様相を強めている。債券価格の上昇は、イラン情勢を受けて日本銀行の利上げ時期が後ずれするとの観測を反映している面もあるだろう。

やや予想外であったのは、リスクオフモードで通常円高に振れやすい為替が、対ドルでやや円安に振れていることだ。原油価格の上昇によって、日本の貿易収支が悪化するとの観測が背景にあると考えられる。加えて、日本銀行の利上げ時期が後ずれするとの観測や、物価高の再燃で政府の積極財政姿勢が強まるとの観測が浮上していることが背景にあるのではないか。

欧州市場の北海ブレント先物は、前週末比で一時14%の上昇と、ロシアによるウクライナ侵攻以来4年ぶりの上昇幅となった。米国市場でWTI原油先物価格は一時1バレル75ドルと、先週末の67ドルから12%程度の上昇となった。

イラン情勢を受けた原油価格の上昇についての筆者の想定(図表)は、楽観シナリオで、2025年6月の米国によるイラン攻撃時の約10ドル、約15%上昇、ベースシナリオ(メインシナリオ)では、2024年のイランとイスラエルの交戦時の約20ドル、約30%上昇としていた(コラム「イラン攻撃で高まる原油価格上昇リスクと日本経済への影響試算」、2026年3月2日)。原油市場の現時点での反応は、楽観シナリオに近いものであるが、情勢はなお流動的だ。

一方、2日の日経平均株価は、寄り付き直後に1,300円を超える大幅下落となった。他方、債券価格は上昇(長期金利は低下)しており、市場はリスクオフの様相を強めている。債券価格の上昇は、イラン情勢を受けて日本銀行の利上げ時期が後ずれするとの観測を反映している面もあるだろう。

やや予想外であったのは、リスクオフモードで通常円高に振れやすい為替が、対ドルでやや円安に振れていることだ。原油価格の上昇によって、日本の貿易収支が悪化するとの観測が背景にあると考えられる。加えて、日本銀行の利上げ時期が後ずれするとの観測や、物価高の再燃で政府の積極財政姿勢が強まるとの観測が浮上していることが背景にあるのではないか。

図表 イラン情勢の緊迫化と原油価格上昇の日本経済への影響のシナリオ別試算

ガソリン暫定税率廃止の効果は打ち消されガソリン価格は200円超え、300円超えも

国内のレギュラーガソリンの全国平均は、2月24時点で1リットルあたり 157.1円である。第1の楽観シナリオのもとで原油価格が14.9%上昇すれば、 ガソリン価格は181円と180円を超える。その場合、ガソリン暫定税率廃止によるガソリン価格押し下げの効果は消失してしまう。

第2のベースシナリオのもとでは、ガソリン価格は1リットル204円と200円を超える。また第3の悲観シナリオのもとではガソリン価格は2倍以上に高騰し、1リットル328円となってしまう計算だ。為替市場で円安が進めば、国内でのガソリン価格の上昇幅はさらに大きくなる。

第2のベースシナリオのもとでは、ガソリン価格は1リットル204円と200円を超える。また第3の悲観シナリオのもとではガソリン価格は2倍以上に高騰し、1リットル328円となってしまう計算だ。為替市場で円安が進めば、国内でのガソリン価格の上昇幅はさらに大きくなる。

政府は新たな物価高対策を検討か

原油価格の上昇が続けば、政府は新たなガソリン価格の抑制を含む物価高対策の検討を始めるだろう。その結果、金融市場で積極財政観測が強まり、それが円安を通じて物価高を助長してしまう恐れもある。

他方、政府が議論を始めた飲食料品の消費税率を2年間ゼロにする、消費税率引き下げの議論への影響は複雑だろう。原油価格上昇による景気の下振れと物価上昇率の上振れは、物価高対策の必要性を再び高め、消費税率引き下げの議論を後押しする可能性が考えられる。

他方、実施までに時間がかかり、物価上昇に対して迅速に対応できないという消費税率引き下げの弱点も浮き彫りになることから、当面の対策では給付金が実施され、より抜本的な物価高対策として、給付付き税額控除の導入を急ぐべき、の意見が強まり、消費税率引き下げの議論が後退する可能性もあるのではないか。

他方、政府が議論を始めた飲食料品の消費税率を2年間ゼロにする、消費税率引き下げの議論への影響は複雑だろう。原油価格上昇による景気の下振れと物価上昇率の上振れは、物価高対策の必要性を再び高め、消費税率引き下げの議論を後押しする可能性が考えられる。

他方、実施までに時間がかかり、物価上昇に対して迅速に対応できないという消費税率引き下げの弱点も浮き彫りになることから、当面の対策では給付金が実施され、より抜本的な物価高対策として、給付付き税額控除の導入を急ぐべき、の意見が強まり、消費税率引き下げの議論が後退する可能性もあるのではないか。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。