高市首相は積極財政で政府債務残高の名目GDP比率の低下を目指すというが。。。

高市首相は、「責任ある積極財政」を通じて政府債務残高の名目GDP比率の持続的な低下を実現させ、金融市場における財政の信頼性を維持するとしている。

政府債務残高の名目GDP比率は、税収を左右する名目GDPに対して、政府債務残高がどの程度の割合であるかを示す、政府の債務返済能力を測る重要指標の一つだ。個人に当てはめれば、借金が年収のどの程度の割合であるか、それが低下しているか上昇しているかを示すものだ。年収に対して借金の額がかなり大きく、またそれが上昇を続けていると、その個人が借金を返済することができないと判断され、銀行からの追加の融資を受けられなくなる。その結果、債務返済不能に陥ってしまう。

【式①】 政府債務残高の名目GDP比率 = 政府債務残高÷名目GDP

高市首相は危機管理投資などの政府支出の増加によって式①の分母の名目GDPを増加させて、政府債務残高の名目GDP比率を低下させる考えだ。直感的には可能とも受け止められやすいが、実際には、その実現は容易ではない。政府が新規国債発行によって支出を増加させれば、その分、分子の政府債務残高も増えてしまうからだ。

政府支出による分母の名目GDP押し上げは一時的な効果に終わりやすい一方、新規国債発行によって増加した分子の政府債務は残り、さらに利払い負担によって一段と増加するため、多少長い目で見れば、そうした政策は、政府債務残高の名目GDP比率を一段と上昇させやすい。

政府債務残高の名目GDP比率は、税収を左右する名目GDPに対して、政府債務残高がどの程度の割合であるかを示す、政府の債務返済能力を測る重要指標の一つだ。個人に当てはめれば、借金が年収のどの程度の割合であるか、それが低下しているか上昇しているかを示すものだ。年収に対して借金の額がかなり大きく、またそれが上昇を続けていると、その個人が借金を返済することができないと判断され、銀行からの追加の融資を受けられなくなる。その結果、債務返済不能に陥ってしまう。

【式①】 政府債務残高の名目GDP比率 = 政府債務残高÷名目GDP

高市首相は危機管理投資などの政府支出の増加によって式①の分母の名目GDPを増加させて、政府債務残高の名目GDP比率を低下させる考えだ。直感的には可能とも受け止められやすいが、実際には、その実現は容易ではない。政府が新規国債発行によって支出を増加させれば、その分、分子の政府債務残高も増えてしまうからだ。

政府支出による分母の名目GDP押し上げは一時的な効果に終わりやすい一方、新規国債発行によって増加した分子の政府債務は残り、さらに利払い負担によって一段と増加するため、多少長い目で見れば、そうした政策は、政府債務残高の名目GDP比率を一段と上昇させやすい。

過去数年は政府債務残高の名目GDP比率がやや低下

歴代の政府は、中長期の財政健全化の目標として、基礎的財政収支(プライマリーバランス)の黒字化を掲げてきた。プライマリーバランスとは、国債費(国債の元本返済や利払い)を除いた歳出から歳入(国債による資金調達は含まない)を引いたものだ。プライマリーバランスはバブル崩壊後の1993年以降、一貫して赤字が続いている。

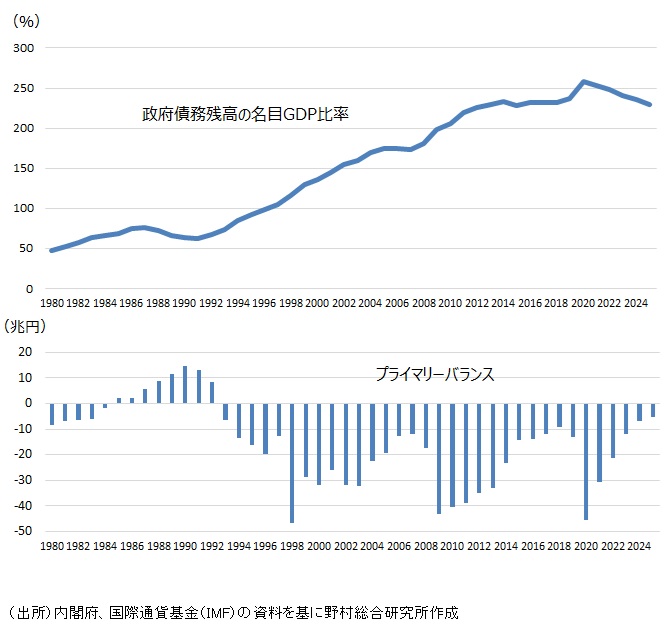

高市首相は、プライマリーバランスの黒字化ではなく、政府債務残高の名目GDP比率をより重視し、それを持続的に引き下げることを財政健全化の目標としようとしている。その背景には、政府債務残高の名目GDP比率が、近年、頭打ちからやや低下傾向を示していることがあるだろう(図表1)。

しかし、プライマリーバランスと比べて政府債務残高の名目GDP比率は経済、金融環境によって大きく振れる傾向があり、財政環境を測るにはやや長めのデータで判断する必要がある。そのため、各年の目標にはなじまない。

高市首相は、プライマリーバランスの黒字化ではなく、政府債務残高の名目GDP比率をより重視し、それを持続的に引き下げることを財政健全化の目標としようとしている。その背景には、政府債務残高の名目GDP比率が、近年、頭打ちからやや低下傾向を示していることがあるだろう(図表1)。

しかし、プライマリーバランスと比べて政府債務残高の名目GDP比率は経済、金融環境によって大きく振れる傾向があり、財政環境を測るにはやや長めのデータで判断する必要がある。そのため、各年の目標にはなじまない。

図表1 政府債務のGDP比率とプライマリーバランス

ドーマーの条件とは何か?

過去を振り返ると、プライマリーバランスが赤字である局面では、政府債務の名目GDP比率は上昇する傾向がある。これは式①の分子が増えるためである。

しかし、2010年代に入ると、プライマリーバランスの赤字が続く中でも政府債務の名目GDP比率は横ばい傾向で推移し、また、過去数年には、同比率が緩やかに低下している。

これは、日本銀行の異例の金融緩和と物価上昇率の上振れという、一時的な要因によるところが大きいと考えられる。

ここでドーマーの条件について検討しよう。ドーマーの条件とは、名目利子率と名目成長率とを比較し、前者が後者よりも大きければ財政は不安定化し、前者が後者よりも小さければ、財政は安定化するというものだ。

【式②】名目利子率 > 名目成長率 ・・・ 財政は不安定化

名目利子率 < 名目成長率 ・・・ 財政は安定化

この関係をさらに発展させると、以下の式となる。

プライマリーバランスが均衡しているもとでは、

【式③】名目利子率 > 名目成長率 ・・・ 政府債務残高の名目GDP比率は上昇

名目利子率 < 名目成長率 ・・・ 政府債務残高の名目GDP比率は低下

プライマリーバランスは、国債費(国債の元本返済や利払い)を除いた歳出から歳入(国債による資金調達は含まない)を引いたものだが、それに国債の利払いを加えたものが、各年の政府債務残高の増加に相当する(国の資産売却等の影響は考えない)。プライマリーバランスが均衡している(ゼロ)のもとでは、政府債務残高の増加額は国債の利払い費に一致する。

国債費の利払い費を名目利子率×政府債務残高と考えれば、政府債務残高の増加率は名目利子率と一致し、それが名目GDP成長率と等しければ、式①の分子と分母の増加率が等しくなることから、政府債務残高の名目GDP比率は変化しないことになる。

他方、名目利子率が名目GDP成長率よりも大きい場合には、式③のように政府債務残高の名目GDP比率は上昇する。つまり財政環境は発散的に悪化し、財政の持続性に関わるリスクが上昇する。

しかし、2010年代に入ると、プライマリーバランスの赤字が続く中でも政府債務の名目GDP比率は横ばい傾向で推移し、また、過去数年には、同比率が緩やかに低下している。

これは、日本銀行の異例の金融緩和と物価上昇率の上振れという、一時的な要因によるところが大きいと考えられる。

ここでドーマーの条件について検討しよう。ドーマーの条件とは、名目利子率と名目成長率とを比較し、前者が後者よりも大きければ財政は不安定化し、前者が後者よりも小さければ、財政は安定化するというものだ。

【式②】名目利子率 > 名目成長率 ・・・ 財政は不安定化

名目利子率 < 名目成長率 ・・・ 財政は安定化

この関係をさらに発展させると、以下の式となる。

プライマリーバランスが均衡しているもとでは、

【式③】名目利子率 > 名目成長率 ・・・ 政府債務残高の名目GDP比率は上昇

名目利子率 < 名目成長率 ・・・ 政府債務残高の名目GDP比率は低下

プライマリーバランスは、国債費(国債の元本返済や利払い)を除いた歳出から歳入(国債による資金調達は含まない)を引いたものだが、それに国債の利払いを加えたものが、各年の政府債務残高の増加に相当する(国の資産売却等の影響は考えない)。プライマリーバランスが均衡している(ゼロ)のもとでは、政府債務残高の増加額は国債の利払い費に一致する。

国債費の利払い費を名目利子率×政府債務残高と考えれば、政府債務残高の増加率は名目利子率と一致し、それが名目GDP成長率と等しければ、式①の分子と分母の増加率が等しくなることから、政府債務残高の名目GDP比率は変化しないことになる。

他方、名目利子率が名目GDP成長率よりも大きい場合には、式③のように政府債務残高の名目GDP比率は上昇する。つまり財政環境は発散的に悪化し、財政の持続性に関わるリスクが上昇する。

名目利子率 > 名目成長率が基本的な関係

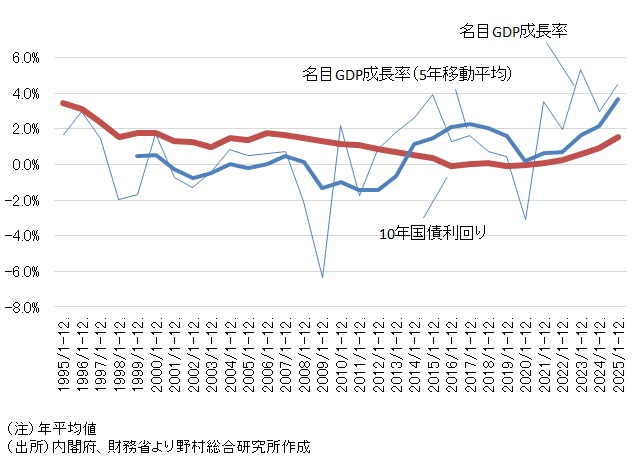

名目利子率と名目GDP成長率との関係は、数年など短期的には変化するが、より長い目で見ると、バブル崩壊後の90年代以降は、指標となる10年国債利回りでみた名目利子率が名目GDP成長を上回る傾向が続いた。

これは、名目GDP成長率が経済全体の平均期待収益率と考えられるのに対して、名目利子率には、流動性プレミアム、信用リスクプレミアム、期間プレミアムなど様々なリスクプレミアムが上乗せされるためだ。

ところが、2010年代前半以降では、10年国債利回りが名目GDP成長率のトレンドを下回る傾向がみられる(図表2)。これが、プライマリーバランスの赤字が続く中でも、政府債務残高の名目GDP比率が頭打ちからやや低下傾向を見せている理由だ。

これは、名目GDP成長率が経済全体の平均期待収益率と考えられるのに対して、名目利子率には、流動性プレミアム、信用リスクプレミアム、期間プレミアムなど様々なリスクプレミアムが上乗せされるためだ。

ところが、2010年代前半以降では、10年国債利回りが名目GDP成長率のトレンドを下回る傾向がみられる(図表2)。これが、プライマリーバランスの赤字が続く中でも、政府債務残高の名目GDP比率が頭打ちからやや低下傾向を見せている理由だ。

図表2 名目GDP成長率と10年国債利回り

積極財政で政府債務残高の名目GDP比率は再び上昇

そうした現象が生じている背景には、第1に日本銀行による異例の金融緩和の影響があった。名目GDP成長率に対して名目金利の水準を人為的に低位に抑え込んだためだ。

第2は2022年以降の歴史的物価高騰である。物価上昇率が上振れれば、名目GDP成長率は上振れるが、金融市場が物価上昇率の上振れを一時的現象と考えれば、10年国債利回りなど長期の名目金利の上昇幅は限られる。

しかし、日本銀行は既に金融政策の正常化を進めており、金融政策が金利の水準を人為的に低位に抑える状況は解消されつつある。また、過去数年の物価高騰は沈静化しつつあると考えられる(コラム「2月東京都コアCPIが2%割れ:食料品価格の上昇率低下で歴史的な物価高は沈静化へ:金融政策、消費税率引き下げ議論にも影響」、2026年2月27日)。

そうした結果、名目GDP成長率は早晩、10年国債利回りを再び下回るようになるだろう。そのもとでは、プライマリーバランスを黒字化しないと、政府債務残高の名目GDP比率は低下せず、財政の持続性リスクは高まることになる。

名目GDP成長率は再び10年国債利回りを下回るのであれば、プライマリーバランスを均衡させるだけでは政府債務残高の名目GDP比率を低下させ、財政の持続性を高めるには十分ではなく、一定程度のプライマリーバランスの黒字化が必要となる。

このように、政府債務残高の名目GDP比率の足もとでの緩やかな低下は持続的なものではなく、一時的な側面が強い。その低下を根拠に高市政権が積極財政政策を維持することは、金融市場の財政の信頼を損ねてしまうだろう。国債発行を伴い、プライマリーバランスの赤字拡大を通じて積極財政政策を行えば、先行きの政府債務残高の名目GDP比率を顕著に上昇させてしまうリスクがあることに、高市政権は十分な注意を払わなければならない。

高市政権は、従来の政権と同様に、プライマリーバランスの黒字化定着という目標を堅持し、その達成に最優先で取り組むべきだ。

第2は2022年以降の歴史的物価高騰である。物価上昇率が上振れれば、名目GDP成長率は上振れるが、金融市場が物価上昇率の上振れを一時的現象と考えれば、10年国債利回りなど長期の名目金利の上昇幅は限られる。

しかし、日本銀行は既に金融政策の正常化を進めており、金融政策が金利の水準を人為的に低位に抑える状況は解消されつつある。また、過去数年の物価高騰は沈静化しつつあると考えられる(コラム「2月東京都コアCPIが2%割れ:食料品価格の上昇率低下で歴史的な物価高は沈静化へ:金融政策、消費税率引き下げ議論にも影響」、2026年2月27日)。

そうした結果、名目GDP成長率は早晩、10年国債利回りを再び下回るようになるだろう。そのもとでは、プライマリーバランスを黒字化しないと、政府債務残高の名目GDP比率は低下せず、財政の持続性リスクは高まることになる。

名目GDP成長率は再び10年国債利回りを下回るのであれば、プライマリーバランスを均衡させるだけでは政府債務残高の名目GDP比率を低下させ、財政の持続性を高めるには十分ではなく、一定程度のプライマリーバランスの黒字化が必要となる。

このように、政府債務残高の名目GDP比率の足もとでの緩やかな低下は持続的なものではなく、一時的な側面が強い。その低下を根拠に高市政権が積極財政政策を維持することは、金融市場の財政の信頼を損ねてしまうだろう。国債発行を伴い、プライマリーバランスの赤字拡大を通じて積極財政政策を行えば、先行きの政府債務残高の名目GDP比率を顕著に上昇させてしまうリスクがあることに、高市政権は十分な注意を払わなければならない。

高市政権は、従来の政権と同様に、プライマリーバランスの黒字化定着という目標を堅持し、その達成に最優先で取り組むべきだ。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。