原油価格上昇は1週間程度で国内ガソリン価格に転嫁され始める

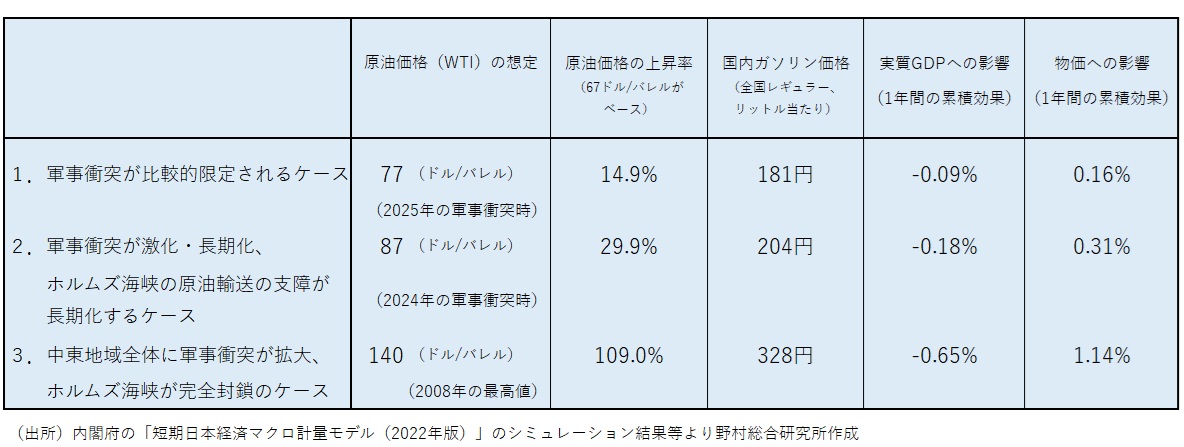

イラン情勢を受けて、3月5日の米国市場でWTI原油先物価格は1バレル81ドル台まで上昇した。筆者のシナリオでは、第1の楽観シナリオである1バレル77ドルを大きく超え、第2のベースシナリオ(メインシナリオ)である1バレル87ドルに近づいている。早期の軍事衝突終了を前提とする楽観シナリオは崩れつつある(図表1)。

第1の楽観シナリオであるWTI原油先物価格が1バレル77ドルの場合であっても、国内ガソリン価格(レギュラー、全国平均)は1リットル181円まで上昇する計算だ。WTI原油先物価格が現状の1バレル80ドル程度で当面推移すれば、国内ガソリン価格は1リットル180円台となる可能性が高まるだろう。

海外の原油価格の上昇は、1週間程度で国内ガソリン価格に一部転嫁され始め、1か月程度で大半が転嫁されると考えられる。

ただし、国内ガソリン価格が実際に1リットル180円台、あるいはそれ以上になるかどうかは、政府の対応によるだろう。ガソリン価格対策の実施を前提にすれば、1リットル180円台が定着することにはならないと予想される。

第1の楽観シナリオであるWTI原油先物価格が1バレル77ドルの場合であっても、国内ガソリン価格(レギュラー、全国平均)は1リットル181円まで上昇する計算だ。WTI原油先物価格が現状の1バレル80ドル程度で当面推移すれば、国内ガソリン価格は1リットル180円台となる可能性が高まるだろう。

海外の原油価格の上昇は、1週間程度で国内ガソリン価格に一部転嫁され始め、1か月程度で大半が転嫁されると考えられる。

ただし、国内ガソリン価格が実際に1リットル180円台、あるいはそれ以上になるかどうかは、政府の対応によるだろう。ガソリン価格対策の実施を前提にすれば、1リットル180円台が定着することにはならないと予想される。

図表1 イラン情勢の緊迫化と原油価格上昇の日本経済への影響のシナリオ別試算

ガソリン補助金制度を再び導入か

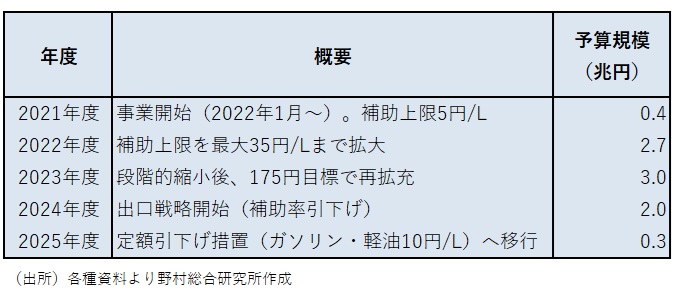

コロナ禍からの経済回復局面で物価が上昇し、レギュラーガソリン全国平均価格が基準価格(170円/L)を超えたことを受けて、政府は2022年1月に、元売事業者への補助金支給を通じたガソリン価格抑制策(燃料油価格激変緩和対策事業)を始めた。一時的な措置として始めたこのガソリン補助金制度は出口戦略が難しくなり、予想外に長期化した。

昨年末に、ガソリン暫定税率の廃止とともにガソリン補助金も廃止されたが、この4年程度の間に合計で8.4兆円程度の財政資金が投入されたと考えられる(図表2)。

イラン情勢による原油価格の大幅上昇を受け、国内ガソリン価格が再び1リットル180円台に乗る見通しとなれば、高市政権は、廃止したばかりのガソリン補助金を再び導入するだろう。

現在審議されている2026年度予算には、ガソリン補助金(燃料油価格激変緩和対策事業)は計上されていない。ガソリン補助金を再び導入する場合には、予備費を活用することが考えられる。

しかし、2026年度予算成立の時期は見通せず、年度内の成立は難しい情勢だ。そのため、足もとのガソリン価格上昇への対応には間に合わない。

そこで、異例ではあるが、この年度末の時期に2025年度の第2次補正予算を編成して、ガソリン補助金の予算を確保することが検討されるのではないか。数千億円~1兆円程度の補正予算規模になると予想するが、その際には財源が議論の対象となるだろう。ただし、議論する時間がないことから、ガソリン補助金は赤字国債の発行で賄われる可能性が高いと考えられる。

その場合、一段の財政悪化が円安を促し、物価高を助長してしまうリスクもあるのではないか。これは、消費税率引き下げやその財源の議論にも影響を与える可能性がある(コラム「原油価格上昇と金融市場の動揺:国内ガソリン価格は再び上昇し、暫定税率廃止の効果は消失か:ガソリン価格200円超えのリスクも」、2026年3月2日)。

昨年末に、ガソリン暫定税率の廃止とともにガソリン補助金も廃止されたが、この4年程度の間に合計で8.4兆円程度の財政資金が投入されたと考えられる(図表2)。

イラン情勢による原油価格の大幅上昇を受け、国内ガソリン価格が再び1リットル180円台に乗る見通しとなれば、高市政権は、廃止したばかりのガソリン補助金を再び導入するだろう。

現在審議されている2026年度予算には、ガソリン補助金(燃料油価格激変緩和対策事業)は計上されていない。ガソリン補助金を再び導入する場合には、予備費を活用することが考えられる。

しかし、2026年度予算成立の時期は見通せず、年度内の成立は難しい情勢だ。そのため、足もとのガソリン価格上昇への対応には間に合わない。

そこで、異例ではあるが、この年度末の時期に2025年度の第2次補正予算を編成して、ガソリン補助金の予算を確保することが検討されるのではないか。数千億円~1兆円程度の補正予算規模になると予想するが、その際には財源が議論の対象となるだろう。ただし、議論する時間がないことから、ガソリン補助金は赤字国債の発行で賄われる可能性が高いと考えられる。

その場合、一段の財政悪化が円安を促し、物価高を助長してしまうリスクもあるのではないか。これは、消費税率引き下げやその財源の議論にも影響を与える可能性がある(コラム「原油価格上昇と金融市場の動揺:国内ガソリン価格は再び上昇し、暫定税率廃止の効果は消失か:ガソリン価格200円超えのリスクも」、2026年3月2日)。

図表2 ガソリン補助金の年度別概要と予算規模

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。