総花的で成長戦略としての理念が見えにくい

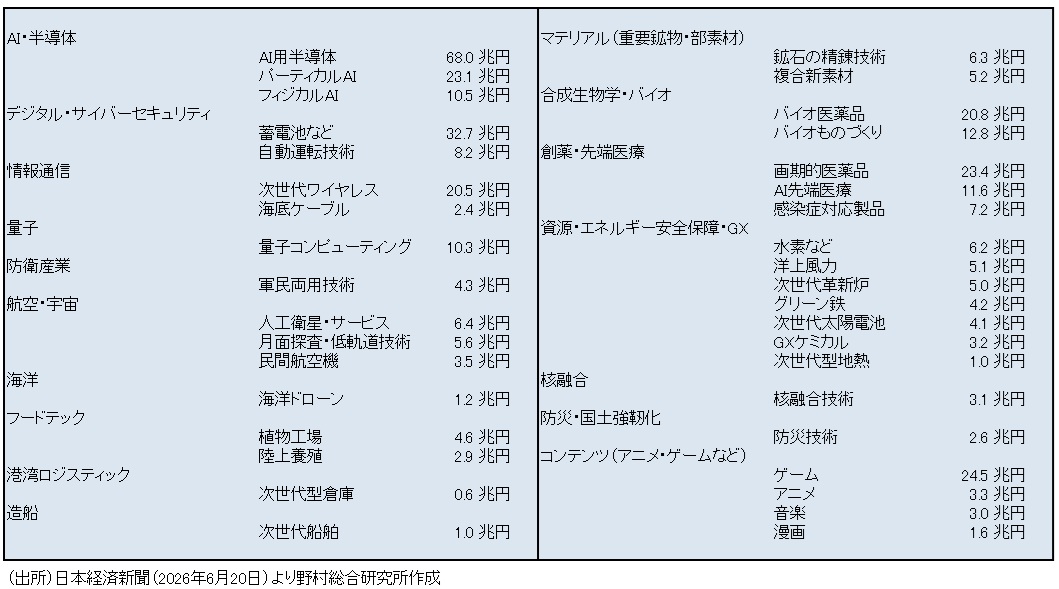

政府は7月に取りまとめる骨太の方針(経済財政運営と改革の基本方針)や日本成長戦略に、戦略17分野の官民投資計画を盛り込む。投資額の試算が来週にも開かれる経済財政諮問会議と日本成長戦略会議の合同会議で示される見通しだ。その概要が、各メディアによって既に報じられている。以下の図表は、日本経済新聞の6月20日の記事をベースに筆者が投資の概要をまとめたものだ。

政権の成長戦略の柱を成すこの戦略17分野の官民投資については、様々な課題があると思われ、それについては本稿で既に指摘した通りだ(コラム「政府は17分野の成長戦略投資で官民合計370兆円規模を想定:なお課題も多く慎重な戦略策定が望まれる」、2026年6月19日)。

より詳細な投資額を確認して改めて感じるのは、これは非常に総花的で統一感を欠いていること、これらの投資を通じてどのように日本企業の国際競争力、生産性向上につなげ、最終的にどのような日本経済の将来の姿を描いているのかといった成長戦略のグランドデザインが見えないことだ。

図表 戦略17分野の官民投資額

政権の成長戦略の柱を成すこの戦略17分野の官民投資については、様々な課題があると思われ、それについては本稿で既に指摘した通りだ(コラム「政府は17分野の成長戦略投資で官民合計370兆円規模を想定:なお課題も多く慎重な戦略策定が望まれる」、2026年6月19日)。

より詳細な投資額を確認して改めて感じるのは、これは非常に総花的で統一感を欠いていること、これらの投資を通じてどのように日本企業の国際競争力、生産性向上につなげ、最終的にどのような日本経済の将来の姿を描いているのかといった成長戦略のグランドデザインが見えないことだ。

「守り」と「攻め」が混在

この投資計画には、いわば「守り」と「攻め」が混在している。「防災・国土強靭化計画」「防衛産業」などは、国民の生命と安全を守るための危機管理投資の一環であり、「守り」の投資だ。

それ以外の多くは「攻め」の投資と言えるが、その中には、「AI・半導体」「量子」のように、日本が出遅れている面がある世界の先端分野の投資がある一方、日本が既に競争力を持つ「コンテンツ」の投資もある。また、「造船」が戦略分野に含まれているのは、ピークを超えた産業の支援とも読める。

さらに、多くの分野は経済安全保障の観点から、戦略分野に設定されているように見える。それは、海外の輸出規制などから国内経済を守るため、輸入を国内企業による国内生産に転換していくものだ。そこには、「守り」と「攻め」が混在している。

それ以外の多くは「攻め」の投資と言えるが、その中には、「AI・半導体」「量子」のように、日本が出遅れている面がある世界の先端分野の投資がある一方、日本が既に競争力を持つ「コンテンツ」の投資もある。また、「造船」が戦略分野に含まれているのは、ピークを超えた産業の支援とも読める。

さらに、多くの分野は経済安全保障の観点から、戦略分野に設定されているように見える。それは、海外の輸出規制などから国内経済を守るため、輸入を国内企業による国内生産に転換していくものだ。そこには、「守り」と「攻め」が混在している。

官民投資の比率が重要

政府投資を呼び水に民間投資を引き出すことを政府は狙っている。この点から重要なのは、2040年度までに370兆円とする投資総額の官民の内訳だ。少額の政府投資で大規模な民間投資を引き出すことができるのであれば、それは効率的であり理想的だ。

しかし、それが実現できるかどうかは不確実であり、計算通りに民間投資が増えない可能性があるだろう。その場合、この投資計画は絵に描いた餅に終わる。

他方、政府が巨額の投資を実施すれば、財政環境を悪化させる。政府債務の増加が将来の需要見通しを悪化させ、成長の障害が強まる事態になりかねない。

しかし、それが実現できるかどうかは不確実であり、計算通りに民間投資が増えない可能性があるだろう。その場合、この投資計画は絵に描いた餅に終わる。

他方、政府が巨額の投資を実施すれば、財政環境を悪化させる。政府債務の増加が将来の需要見通しを悪化させ、成長の障害が強まる事態になりかねない。

既存の投資計画が多く計上されていないか

政府が試算値として示す投資額には、政府の新規投資とは関係なく、既に民間企業が計画しているものが多く含まれている可能性も考えられる。

また、政府による約20兆円の投資を含む官民合計で10年間150兆円のGX投資計画が進められている。それには、太陽光・風力など再生可能エネルギー、水素・アンモニアなど次世代エネルギー、EV・蓄電池、半導体・AIなどが含まれる。それらは、この戦略17分野に含まれているのである。

2040年度までに370兆円とする戦略17分野の投資額には、既に民間企業が計画しているものに加えて、官民によるGX投資計画が2重に計上され、投資額を膨らませて見せている可能性はないだろうか。

また、政府による約20兆円の投資を含む官民合計で10年間150兆円のGX投資計画が進められている。それには、太陽光・風力など再生可能エネルギー、水素・アンモニアなど次世代エネルギー、EV・蓄電池、半導体・AIなどが含まれる。それらは、この戦略17分野に含まれているのである。

2040年度までに370兆円とする戦略17分野の投資額には、既に民間企業が計画しているものに加えて、官民によるGX投資計画が2重に計上され、投資額を膨らませて見せている可能性はないだろうか。

政府投資の財源に関わる不確実性

戦略17分野の官民投資で、政府による投資は「つなぎ国債」の発行で賄うことが検討されている。つなぎ国債は、赤字国債とは異なり、将来の返済財源(税収など)が確保されることを前提に、現時点で必要な資金を一時的に調達するために発行される国債のことだ。

GX投資計画で政府投資を賄うGX移行債もつなぎ国債であり、石油・石炭などの化石燃料に課される化石燃料賦課金と発電事業者などに対してCO2排出量や排出枠に応じて課金される特定事業者負担金(排出枠関連)が償還財源と定められている。

一方、戦略17分野の官民投資では「つなぎ国債」の償還財源は明示されていない。仮に、成長戦略によって成長率が高まることで期待される将来の税収増を償還財源とするのであれば、それは極めて不確実性が高い財源である。最終的には償還財源を確保できずに、「つなぎ国債」の発行は赤字国債の発行と変わらなくなってしまう恐れがあるだろう。

GX投資計画で政府投資を賄うGX移行債もつなぎ国債であり、石油・石炭などの化石燃料に課される化石燃料賦課金と発電事業者などに対してCO2排出量や排出枠に応じて課金される特定事業者負担金(排出枠関連)が償還財源と定められている。

一方、戦略17分野の官民投資では「つなぎ国債」の償還財源は明示されていない。仮に、成長戦略によって成長率が高まることで期待される将来の税収増を償還財源とするのであれば、それは極めて不確実性が高い財源である。最終的には償還財源を確保できずに、「つなぎ国債」の発行は赤字国債の発行と変わらなくなってしまう恐れがあるだろう。

成長戦略で政府の役割は何か?

このように、成長戦略としての17分野の投資計画は多くの課題、問題を抱えている(コラム「政府は17分野の成長戦略投資で官民合計370兆円規模を想定:なお課題も多く慎重な戦略策定が望まれる」、2026年6月19日)。

政府は産業別の成長戦略だけでなく、マクロの成長戦略にもっと目を向けるべきであり、最終的には両者を融合させた成長戦略のグランドデザインを示すべきではないか。

マクロの成長戦略とは、民間では難しく政府にしかできないサプライサイドの政策であり、それによって生産性向上、成長期待が向上すれば、政府が呼び水の投資を行わなくても、民間投資を引き出すことができる。労働市場改革、少子化対策、外国人材活用、インバウンド戦略、地方創生、大都市一極集中の是正などのサプライサイドのマクロ成長戦略がそれに当たる。

こうした政策は歴代の政権が進めながらも、経済の潜在力向上には目立った効果は挙げたとは言えないかもしれない。しかしそれらは政府の成長戦略の王道であり、より効果的な政策を模索しつつ、政府はしっかりと継続すべきだ。

国の成長力を高めるためには、政府は政府にしかできない政策に注力すべきだろう。そのうえで、民間企業の投資、イノベーションを最大限引き出す環境の整備を進めるべきだ。経済の主役は民間であり、政府は財政リスクを高めかねない投資の拡大を自ら進めることには慎重であるべきだ。

(参考資料)

「官民で『稼ぐ力』引き上げ」、2026年6月20日、日本経済新聞

政府は産業別の成長戦略だけでなく、マクロの成長戦略にもっと目を向けるべきであり、最終的には両者を融合させた成長戦略のグランドデザインを示すべきではないか。

マクロの成長戦略とは、民間では難しく政府にしかできないサプライサイドの政策であり、それによって生産性向上、成長期待が向上すれば、政府が呼び水の投資を行わなくても、民間投資を引き出すことができる。労働市場改革、少子化対策、外国人材活用、インバウンド戦略、地方創生、大都市一極集中の是正などのサプライサイドのマクロ成長戦略がそれに当たる。

こうした政策は歴代の政権が進めながらも、経済の潜在力向上には目立った効果は挙げたとは言えないかもしれない。しかしそれらは政府の成長戦略の王道であり、より効果的な政策を模索しつつ、政府はしっかりと継続すべきだ。

国の成長力を高めるためには、政府は政府にしかできない政策に注力すべきだろう。そのうえで、民間企業の投資、イノベーションを最大限引き出す環境の整備を進めるべきだ。経済の主役は民間であり、政府は財政リスクを高めかねない投資の拡大を自ら進めることには慎重であるべきだ。

(参考資料)

「官民で『稼ぐ力』引き上げ」、2026年6月20日、日本経済新聞

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。