財政健全化目標を修正へ

政府が7月にもまとめる経済財政運営と改革の基本方針(骨太の方針)では、財政健全化目標が見直される見通しだ。小泉政権は2001年にプライマリーバランス(基礎的財政収支)の黒字化を財政健全化目標に掲げた。その後の政権も、達成時期も明示しつつプライマリーバランスの黒字化を財政健全化目標に掲げ続けたが、一度も達成することはなかった。一方で、政府債務のGDP比率を財政健全化のサブの目標に位置付けてきた。

政府債務の平均利回りと名目GDP成長率が同水準であれば、プライマリーバランスの黒字化と政府債務のGDP比率の低下は同時に起こり、財政健全化目標として両者は整合的である。

しかし、実際には政府債務の平均利回りと名目GDP成長率の関係は短期的には不安定であり、両指標が整合的に推移するとは限らない。

そこで、従来の政権は、プライマリーバランスの黒字化をメインの目標とし、政府債務のGDP比率をサブ(副次目標)に位置付けてきたのである。ただし、プライマリーバランスの黒字化が達成された後には、政府債務のGDP比率を低下させていくことをメインの目標にすることが想定されていたと考えられる。

しかし、現政権は、プライマリーバランスの黒字化が達成されていない現状で、政府債務のGDP比率をメインの目標にする考えだ。メインとサブの入れ替えである。プライマリーバランスの黒字化目標は放棄しないが、単年度の赤字は問題視しないことになる。金融市場は、これを財政健全化目標の後退と受け止めるのではないか。

政府債務の平均利回りと名目GDP成長率が同水準であれば、プライマリーバランスの黒字化と政府債務のGDP比率の低下は同時に起こり、財政健全化目標として両者は整合的である。

しかし、実際には政府債務の平均利回りと名目GDP成長率の関係は短期的には不安定であり、両指標が整合的に推移するとは限らない。

そこで、従来の政権は、プライマリーバランスの黒字化をメインの目標とし、政府債務のGDP比率をサブ(副次目標)に位置付けてきたのである。ただし、プライマリーバランスの黒字化が達成された後には、政府債務のGDP比率を低下させていくことをメインの目標にすることが想定されていたと考えられる。

しかし、現政権は、プライマリーバランスの黒字化が達成されていない現状で、政府債務のGDP比率をメインの目標にする考えだ。メインとサブの入れ替えである。プライマリーバランスの黒字化目標は放棄しないが、単年度の赤字は問題視しないことになる。金融市場は、これを財政健全化目標の後退と受け止めるのではないか。

政府債務のGDP比率は遅行指標

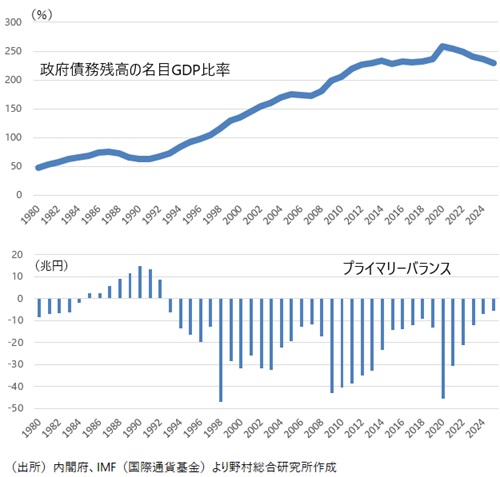

現政権が、政府債務のGDP比率を財政健全化の主要な目標に掲げるのは、同比率が過去数年間頭打ちからやや低下しており、これを新たに掲げれば、積極的な財政政策の障害にならないとの考えがあったためではないか(図表)。

しかし、政府債務のGDP比率が低下しているのは、過去数年の急速な物価高による一時的な現象と考えられる。物価上昇率が急速に高まる局面では、同比率の分母は大きく増加するが、分子の政府債務の増加ペースは相対的に緩やかにとどまる。それは、物価高を映して新発国債の利回りが上昇しても、それが借り換えを通じて発行する国債全体の平均利回りの上昇につながるまでに時間がかかることが主な要因の一つだ(コラム「積極財政のもとで政府債務のGDP比率の持続的低下は可能か:ドーマーの条件を検証」、2026年3月6日)。

この点から、歴史的な物価上昇に見舞われている現状では、政府債務のGDP比率は財政健全化目標としては遅行指標であり、その有効性が低下している。

政府債務のGDP比率低下を理由に積極財政を展開していけば、それはいずれ同比率の急速な上昇を招き、金融市場による財政政策への信頼を大きく毀損することになるだろう。このように、財政健全化目標を緩めることは、財政の規律が低下するとの金融市場の懸念を高めてしまう点に十分留意すべきだ。

しかし、政府債務のGDP比率が低下しているのは、過去数年の急速な物価高による一時的な現象と考えられる。物価上昇率が急速に高まる局面では、同比率の分母は大きく増加するが、分子の政府債務の増加ペースは相対的に緩やかにとどまる。それは、物価高を映して新発国債の利回りが上昇しても、それが借り換えを通じて発行する国債全体の平均利回りの上昇につながるまでに時間がかかることが主な要因の一つだ(コラム「積極財政のもとで政府債務のGDP比率の持続的低下は可能か:ドーマーの条件を検証」、2026年3月6日)。

この点から、歴史的な物価上昇に見舞われている現状では、政府債務のGDP比率は財政健全化目標としては遅行指標であり、その有効性が低下している。

図表 政府債務残高の名目GDP比率とプライマリーバランス

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。