ニデックの牧野フライスへのTOBとその撤回

2024年末に公表されたニデック株式会社(以下、N社)による株式会社牧野フライス製作所(以下、M社)に対する買収提案と株式公開買付け(TOB)の実施計画は、積極的なM&Aを通じて事業を成長させてきた有名企業による、いわゆる「同意なき買収」(敵対的買収)の試みとして、株式市場で大きな注目を集めた。

買収提案の対象となったM社は、N社が事前の申し入れなしにTOB計画を公表したことに強く反発した。N社以外の第三者からの新たな提案の可能性も含めた検討の時間を確保することを目的として、N社がTOBの実施を延期しない場合、株主総会による承認を前提として、N社の株式保有比率を20%に抑える効果を発揮する新株予約権無償割当てを行うという対抗措置を決定したのである。M社は、この対抗措置は、あくまでN社の買収提案についての検討と対抗提案の惹起のための時間確保を目的とするもので、N社による買収を阻止する買収防衛策ではないとした。

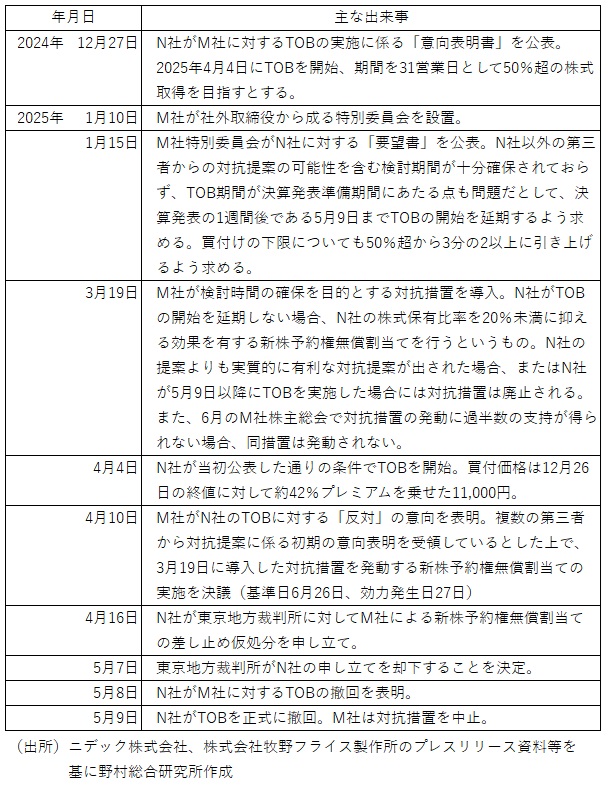

しかしN社は、当初の予定通り2025年4月4日からTOBを開始した。M社は4月10日、N社によるTOBに反対する意思を表明するとともに、対抗措置となる新株予約権無償割当ての実施を決議した。これに対してN社は、M社による新株予約権無償割当ての差し止めを求める仮処分を申し立てたが、東京地方裁判所は5月7日、N社の申し立てを却下する決定を行った。翌8日、N社はM社に対するTOBを9日付けで撤回することを明らかにし、M社の買収を断念することとなった(図表)。

買収提案の対象となったM社は、N社が事前の申し入れなしにTOB計画を公表したことに強く反発した。N社以外の第三者からの新たな提案の可能性も含めた検討の時間を確保することを目的として、N社がTOBの実施を延期しない場合、株主総会による承認を前提として、N社の株式保有比率を20%に抑える効果を発揮する新株予約権無償割当てを行うという対抗措置を決定したのである。M社は、この対抗措置は、あくまでN社の買収提案についての検討と対抗提案の惹起のための時間確保を目的とするもので、N社による買収を阻止する買収防衛策ではないとした。

しかしN社は、当初の予定通り2025年4月4日からTOBを開始した。M社は4月10日、N社によるTOBに反対する意思を表明するとともに、対抗措置となる新株予約権無償割当ての実施を決議した。これに対してN社は、M社による新株予約権無償割当ての差し止めを求める仮処分を申し立てたが、東京地方裁判所は5月7日、N社の申し立てを却下する決定を行った。翌8日、N社はM社に対するTOBを9日付けで撤回することを明らかにし、M社の買収を断念することとなった(図表)。

図表 N社によるM社への買収提案をめぐる経緯

裁判所の決定への感想

筆者は裁判所の決定文に接していないが、各種報道から得た情報に基づいて一言感想を申し述べたい。

今回のM社による対抗措置の場合、N社は、M社の主張通りにTOBの開始を5月9日以降に遅らせるという選択肢をとれば、対抗措置がもたらす損害の発生を避けつつ、M社に対するTOBの実施という所期の目的を達成することはできたわけである。したがって今回の対抗措置によって、N社によるTOBの実施とM社買収が不可能になるとまでは言えない以上、裁判所としては、対抗措置が会社法の定める株主平等原則に反する違法なもの(会社法247条1号)であるとか著しく不公正な方法によるもの(会社法247条2号)にあたるとは言えないと判断したのではないだろうか。

この点についてM社のプレスリリースは、「東京地裁が下した、本新株予約権無償割当ての差止め仮処分の申立て却下決定において、「本件無償割当てに伴う希釈化等の本来的効果は、株主総会の決議があって初めて具体化するものであることに加えて、債権者〔注:N社〕において損害を回避又は軽減することが可能であるから、相当性に欠けるところはない」と明示的に述べられて」いると説明している(注1)。

今回のM社による対抗措置の場合、N社は、M社の主張通りにTOBの開始を5月9日以降に遅らせるという選択肢をとれば、対抗措置がもたらす損害の発生を避けつつ、M社に対するTOBの実施という所期の目的を達成することはできたわけである。したがって今回の対抗措置によって、N社によるTOBの実施とM社買収が不可能になるとまでは言えない以上、裁判所としては、対抗措置が会社法の定める株主平等原則に反する違法なもの(会社法247条1号)であるとか著しく不公正な方法によるもの(会社法247条2号)にあたるとは言えないと判断したのではないだろうか。

この点についてM社のプレスリリースは、「東京地裁が下した、本新株予約権無償割当ての差止め仮処分の申立て却下決定において、「本件無償割当てに伴う希釈化等の本来的効果は、株主総会の決議があって初めて具体化するものであることに加えて、債権者〔注:N社〕において損害を回避又は軽減することが可能であるから、相当性に欠けるところはない」と明示的に述べられて」いると説明している(注1)。

買収提案公表前の説明は必須か?

筆者が今回の事案を見て気になったのは、TOBを実施する者は、株主・投資家の保護という観点から、事前に水面下で、対象会社に対する接触を試みなければならないのだろうかということである。

今回M社の特別委員会は、N社が同社に対するTOB実施の意向を事前の接触なしに一方的に公表したことを批判し、そうした手法は「日本及び米国における通常のプラクティスを逸脱した不誠実な手法」だとした(注2)。この点について、2023年に策定された経済産業省の「企業買収における行動指針」(以下、行動指針)では、買収提案が行われた場合において、株主意思の尊重と透明性の確保の観点から「株主に十分な情報や時間を提供することで、株主の適切な判断(インフォームド・ジャッジメント)が行われることが期待される」と指摘するとともに、「買収者は、買収の公表に至るまでは対象会社に対して説明を行う」ことが望ましいと述べている(2.2.3)。

もっとも行動指針は、買収者が買収の公表前に対象会社への説明を行わないことを不当あるいは不正な行為だと断じているわけではない。対象会社への事前の説明や打診には、対象会社側が一方的に情報を公表することで買収計画が頓挫することや情報を受領した者による不正なインサイダー取引が行われることなどのリスクも伴う。それだけに、対象会社への事前説明等を経ずに行われるTOBの公表が、直ちに不当なものとされるべきなのかどうかについては、議論の余地があるように思われる。

今回M社の特別委員会は、N社が同社に対するTOB実施の意向を事前の接触なしに一方的に公表したことを批判し、そうした手法は「日本及び米国における通常のプラクティスを逸脱した不誠実な手法」だとした(注2)。この点について、2023年に策定された経済産業省の「企業買収における行動指針」(以下、行動指針)では、買収提案が行われた場合において、株主意思の尊重と透明性の確保の観点から「株主に十分な情報や時間を提供することで、株主の適切な判断(インフォームド・ジャッジメント)が行われることが期待される」と指摘するとともに、「買収者は、買収の公表に至るまでは対象会社に対して説明を行う」ことが望ましいと述べている(2.2.3)。

もっとも行動指針は、買収者が買収の公表前に対象会社への説明を行わないことを不当あるいは不正な行為だと断じているわけではない。対象会社への事前の説明や打診には、対象会社側が一方的に情報を公表することで買収計画が頓挫することや情報を受領した者による不正なインサイダー取引が行われることなどのリスクも伴う。それだけに、対象会社への事前説明等を経ずに行われるTOBの公表が、直ちに不当なものとされるべきなのかどうかについては、議論の余地があるように思われる。

「サタデー・ナイト・スペシャル」なのか?

M社の特別委員会は、TOB実施の計画を事前の接触なしに公表したN社の手法を「米国で 1970 年代前半に敵対的買収の戦術として一時用いられていた、「サタデー・ナイト・スペシャル (Saturday Night Special)」と呼ばれる戦術と同様に、当社取締役会及び当委員会が株主の皆様のために十分な検討を行うための時間的余裕を与えず、ひいては、株主の皆様が、本提案が当社の企業価値及び株主共同の利益に適うものか否かを熟慮するために必要な時間と情報を得られないままに、その是非を判断せざるを得なくさせるもの」であると非難した(注2)。

しかし、米国で用いられた「サタデー・ナイト・スペシャル」とは、買収者が週末に短期間の株式買付期間を設定し、応募した株主から先着順で買付けるといった手法であり、今回N社が行ったように「3ヵ月後にTOB手続きを開始する」といったアナウンスをする行為とは異なる。米国では、「サタデー・ナイト・スペシャル」のような手法が、対象会社の株主を動揺させ、不当に持ち株を売り急がせることが問題視され、1968年のウィリアムズ法でTOB規制が導入されたのである。

現在、金融商品取引法(以下、金商法)に規定されている日本のTOB規制は、米国の経験を踏まえて、米国法にならいながら1971年に導入された。金商法は、TOBの実施に関する様々な規制を設けているが、実施前の買収者の行為については特段の規制を設けていない。N社のように、対象会社への事前の説明や打診を経ずにTOB実施の意向を公表することは、金商法に抵触する違法な行為ではない。「サタデー・ナイト・スペシャル」のような不当な行為を抑制する狙いから設けられた金商法のTOB規制を遵守しながら行われる買収提案を直ちに「(株主が)本提案が当社の企業価値及び株主共同の利益に適うものか否かを熟慮するために必要な時間と情報を得られないままに、その是非を判断せざるを得なくさせるもの」だと断定して良いかどうかは、疑問だろう。

株主によるインフォームド・ジャッジメントの意義を強調する経済産業省の行動指針でも、前述のように「買収の公表に至るまでは対象会社に対して説明を行う」ことが望ましいとされてはいるものの、同時にTOBをめぐる制度枠組みが既に構築されていることが指摘され、「基本的には、買収者と対象会社がこうした制度(筆者注:TOB制度や大量保有報告制度を指す)を遵守することを通じて、透明性を高め、株主に十分な情報や時間を提供する」ことが重要だと説かれているのである(2.2.3)。

しかし、米国で用いられた「サタデー・ナイト・スペシャル」とは、買収者が週末に短期間の株式買付期間を設定し、応募した株主から先着順で買付けるといった手法であり、今回N社が行ったように「3ヵ月後にTOB手続きを開始する」といったアナウンスをする行為とは異なる。米国では、「サタデー・ナイト・スペシャル」のような手法が、対象会社の株主を動揺させ、不当に持ち株を売り急がせることが問題視され、1968年のウィリアムズ法でTOB規制が導入されたのである。

現在、金融商品取引法(以下、金商法)に規定されている日本のTOB規制は、米国の経験を踏まえて、米国法にならいながら1971年に導入された。金商法は、TOBの実施に関する様々な規制を設けているが、実施前の買収者の行為については特段の規制を設けていない。N社のように、対象会社への事前の説明や打診を経ずにTOB実施の意向を公表することは、金商法に抵触する違法な行為ではない。「サタデー・ナイト・スペシャル」のような不当な行為を抑制する狙いから設けられた金商法のTOB規制を遵守しながら行われる買収提案を直ちに「(株主が)本提案が当社の企業価値及び株主共同の利益に適うものか否かを熟慮するために必要な時間と情報を得られないままに、その是非を判断せざるを得なくさせるもの」だと断定して良いかどうかは、疑問だろう。

株主によるインフォームド・ジャッジメントの意義を強調する経済産業省の行動指針でも、前述のように「買収の公表に至るまでは対象会社に対して説明を行う」ことが望ましいとされてはいるものの、同時にTOBをめぐる制度枠組みが既に構築されていることが指摘され、「基本的には、買収者と対象会社がこうした制度(筆者注:TOB制度や大量保有報告制度を指す)を遵守することを通じて、透明性を高め、株主に十分な情報や時間を提供する」ことが重要だと説かれているのである(2.2.3)。

TOB期間をめぐる金商法の規制とその意義

その金商法のTOB規制だが、同法は、TOBを実施する者に対して、買付期間を20営業日以上60営業日以内の範囲で設定するよう求めている(金商法27条の2第2項、金商法施行令8条1項)。これは裏を返せば、法が20営業日以上の期間が設けられていれば、株主は当該TOBが対象会社の企業価値や株主共同の利益に適うものかどうかを判断できると考えているということではないだろうか。しかもこの規定は、2006年の法改正時に、それまで暦日ベースで「20日以上60日以内」と定められていたものを、連休等が重なる時期のTOBでは対象会社が対抗提案等を行う時間的余裕が乏しくなるといった指摘があったことを受けて、営業日ベースに改めたものである(注3)。

金商法では、TOBの対象会社が買付期間が短すぎると考える場合の是正策として、対象会社が提出を求められる意見表明報告書において、買付者に対してTOB期間の延長を求めることができるという制度も設けられている(金商法27条の10第1項)。ただし、延長を求めることができる期間には、「買付者が30営業日未満の期間を設定した場合に30営業日を超えない範囲で」、という制約がある(金商法施行令9条の3第6項)(注4)。

つまり金商法は、経営支配権の異動をめぐる透明性を確保し、株主・投資家の適正な判断を確保するというTOB制度の趣旨に照らせば、最低限20営業日、対象会社の経営者がTOBの期間が短すぎると考える場合でも30営業日、という期間を設定すれば足りると考えているのである。

この点をめぐって経済産業省の行動指針では、30営業日という期間について「この日数では不足すると客観的に考えられる場合には、買収者は、当初より公開買付期間を長く設定する、もしくは、対象会社やその株主のニーズも踏まえ合理的な範囲で期間を延長することが望ましい」と述べている(4.1.2)。M社としては、N社がそうした点に配慮を払わなかったことに反発したわけだが、N社としては、今回の事案が30営業日という期間では「この日数では不足すると客観的に考えられる場合」には該当しないと判断したというわけだろう。

金商法では、TOBの対象会社が買付期間が短すぎると考える場合の是正策として、対象会社が提出を求められる意見表明報告書において、買付者に対してTOB期間の延長を求めることができるという制度も設けられている(金商法27条の10第1項)。ただし、延長を求めることができる期間には、「買付者が30営業日未満の期間を設定した場合に30営業日を超えない範囲で」、という制約がある(金商法施行令9条の3第6項)(注4)。

つまり金商法は、経営支配権の異動をめぐる透明性を確保し、株主・投資家の適正な判断を確保するというTOB制度の趣旨に照らせば、最低限20営業日、対象会社の経営者がTOBの期間が短すぎると考える場合でも30営業日、という期間を設定すれば足りると考えているのである。

この点をめぐって経済産業省の行動指針では、30営業日という期間について「この日数では不足すると客観的に考えられる場合には、買収者は、当初より公開買付期間を長く設定する、もしくは、対象会社やその株主のニーズも踏まえ合理的な範囲で期間を延長することが望ましい」と述べている(4.1.2)。M社としては、N社がそうした点に配慮を払わなかったことに反発したわけだが、N社としては、今回の事案が30営業日という期間では「この日数では不足すると客観的に考えられる場合」には該当しないと判断したというわけだろう。

友好的TOBでは期間に問題はないのか?

これに関連して気になるのは、今回のように対象会社が賛同しないまま行われる「同意なき」(あるいは敵対的)TOBではない友好的TOBでは、買収合意の公表からTOBの終了までの期間の短さが問題視されてこなかったのではないかという点である。

もちろん友好的TOBの場合、買収合意の公表前に相当な期間にわたって当事者間の接触と交渉が行われるのであろう。対象会社の経営者からすれば、買収提案を受け入れるかどうかについて長期にわたる慎重かつ詳細な検討を行う機会が与えられるのが通例だろう。とはいえ、TOBの実施が公表された後に、初めて対象会社の経営者からTOBへの応募を推奨される一般株主にしてみれば、当該TOBが対象会社の企業価値や株主共同の利益に適うものかどうかを判断するための熟慮期間は、法の定めに従ったTOBの実施期間だけである。

筆者は友好的TOBの事例を網羅的に調べたわけではないが、ある大手食品会社が2024年6月に関連会社である化粧品会社の完全子会社化へ向けたTOBを実施した際を例にとると、当初の買付期間は30営業日だった。金商法がTOB期間に上限を設けているのは、買付期間があまりに長期化するとTOBに応募した株主が不安定な地位に置かれるからだとされるが(注5)、期間が長くなれば不測の事態に直面しかねないのは、買収者や対象会社も同じである。買収者と対象会社の両者が、TOBの早期の成功を期待する友好的TOBの場合、できればTOB期間を短くしておきたいという考えに向かいやすいことは理解できよう。

仮に現行法の定めるTOB期間が短すぎ、対象会社の経営者や株主がTOBの当否を熟慮するには足りないというのであれば、そうした議論は、同意なきTOBだけでなく、友好的なTOBにも妥当するものと考えられるべきだろう。

もちろん友好的TOBの場合、買収合意の公表前に相当な期間にわたって当事者間の接触と交渉が行われるのであろう。対象会社の経営者からすれば、買収提案を受け入れるかどうかについて長期にわたる慎重かつ詳細な検討を行う機会が与えられるのが通例だろう。とはいえ、TOBの実施が公表された後に、初めて対象会社の経営者からTOBへの応募を推奨される一般株主にしてみれば、当該TOBが対象会社の企業価値や株主共同の利益に適うものかどうかを判断するための熟慮期間は、法の定めに従ったTOBの実施期間だけである。

筆者は友好的TOBの事例を網羅的に調べたわけではないが、ある大手食品会社が2024年6月に関連会社である化粧品会社の完全子会社化へ向けたTOBを実施した際を例にとると、当初の買付期間は30営業日だった。金商法がTOB期間に上限を設けているのは、買付期間があまりに長期化するとTOBに応募した株主が不安定な地位に置かれるからだとされるが(注5)、期間が長くなれば不測の事態に直面しかねないのは、買収者や対象会社も同じである。買収者と対象会社の両者が、TOBの早期の成功を期待する友好的TOBの場合、できればTOB期間を短くしておきたいという考えに向かいやすいことは理解できよう。

仮に現行法の定めるTOB期間が短すぎ、対象会社の経営者や株主がTOBの当否を熟慮するには足りないというのであれば、そうした議論は、同意なきTOBだけでなく、友好的なTOBにも妥当するものと考えられるべきだろう。

TOBの予告をめぐって

今回N社は、何の前触れもなしにTOBを開始したわけではなく、「3ヵ月後にTOBを開始する」という「意向表明」を行った。こうしたTOBの予告とも呼ぶべき事例は、近年少なくない。例えば、最近市場関係者の注目を集めたものとして、2025年2月、投資ファンドKKRによる富士ソフトへのTOBに際して、同じく投資ファンドのベインキャピタルが、正式なTOB実施に至らないまま対抗提案を公表するという事例があった。

TOBの予告をめぐっては、しばしば「対象会社の同意が得られれば」といった条件が付されることや条件変更や撤回について厳しい規制が設けられている正式のTOBとは異なり、それらが自由に行えることで相場操縦等の問題につながりかねないとして問題視する見解もある。

この点について経済産業省の行動指針では、TOBの予告の意義や問題点を指摘した上で、「買収のために要する資力等、公開買付けを実際に行う合理的な根拠を有した上で、公開買付けを実施する条件や開始予定時期など、市場の判断に資する具体的な情報を開示することが望ましい」とする(4.1.1.3)。

一方、2024年の金商法改正へ向けた検討内容を取りまとめた2023年の金融審議会ワーキング・グループの報告書でも、「市場の安定性を担保する観点から、まずは当局のガイドライン等をもって公開買付けの予告を行う際の開示のあり方(公開買付けを行うための前提条件や開始予定時期の明示、公表後の進捗状況に関する開示等)を整備すべきである」との提言がなされたが(注6)、これまでのところ明確な対応はなされていない。

今回のN社によるTOBの予告では、TOBの価格、実施期間、取得予定株式数等について具体的な開示が行われ、かつ当初の開示通りにTOBが実施された。これには、経済産業省の指針の趣旨にもとるような点や「市場の安定性を担保する」観点からの問題点は特になかったものと言えるだろう。また、予告された条件について対象会社から異論が唱えられ、その修正が要望されたことは、M&Aをめぐる交渉が透明性の高い形で行われたものとして、積極的に評価しても良いように思われる。

TOBの予告をめぐっては、しばしば「対象会社の同意が得られれば」といった条件が付されることや条件変更や撤回について厳しい規制が設けられている正式のTOBとは異なり、それらが自由に行えることで相場操縦等の問題につながりかねないとして問題視する見解もある。

この点について経済産業省の行動指針では、TOBの予告の意義や問題点を指摘した上で、「買収のために要する資力等、公開買付けを実際に行う合理的な根拠を有した上で、公開買付けを実施する条件や開始予定時期など、市場の判断に資する具体的な情報を開示することが望ましい」とする(4.1.1.3)。

一方、2024年の金商法改正へ向けた検討内容を取りまとめた2023年の金融審議会ワーキング・グループの報告書でも、「市場の安定性を担保する観点から、まずは当局のガイドライン等をもって公開買付けの予告を行う際の開示のあり方(公開買付けを行うための前提条件や開始予定時期の明示、公表後の進捗状況に関する開示等)を整備すべきである」との提言がなされたが(注6)、これまでのところ明確な対応はなされていない。

今回のN社によるTOBの予告では、TOBの価格、実施期間、取得予定株式数等について具体的な開示が行われ、かつ当初の開示通りにTOBが実施された。これには、経済産業省の指針の趣旨にもとるような点や「市場の安定性を担保する」観点からの問題点は特になかったものと言えるだろう。また、予告された条件について対象会社から異論が唱えられ、その修正が要望されたことは、M&Aをめぐる交渉が透明性の高い形で行われたものとして、積極的に評価しても良いように思われる。

対抗提案を求めるマーケット・チェックの意義と課題

今回の事案では、N社による買収提案を受けたM社が、N社以外の第三者による対抗提案の提示への期待を強くにじませた点も興味を引いた。M社の特別委員会が、N社とのやり取りの中で、N社の経営トップによる「対抗提案を抑止するような言動の中止」を求めたほどである(注7)。

この点をめぐっては、経済産業省の行動指針でも「買収に関する事実を公表し、公表後に他の潜在的な買収者が対抗提案を行うことが可能な環境を構築した上で買収を実施すること(間接的なマーケット・チェック) や、株主の利益に資する買収候補を模索すること(積極的なマーケット・チェック) で、買収条件の改善を目指すことにも合理性がある」との指摘がなされている(3.2.3)。

もっとも、買収者が、具体的な対抗提案が提示されるまで、どれだけの期間、TOBの開始や終了を待たなければならないのかについては、大いに議論の余地がある。米国には、買収の対象となっているとの情報が市場に知られた後、年末年始を挟む3週間が経過しても、他の買収提案が現れなかったことをもって、間接的なマーケット・チェックが行われたものとした判例もあると指摘されている(注8)。対抗提案を待つための時間的余裕の必要性が、単に対象会社経営者が好まない買収者を排除するための単なる口実として利用されないためにも、今後の検討が求められるだろう。

この点をめぐっては、経済産業省の行動指針でも「買収に関する事実を公表し、公表後に他の潜在的な買収者が対抗提案を行うことが可能な環境を構築した上で買収を実施すること(間接的なマーケット・チェック) や、株主の利益に資する買収候補を模索すること(積極的なマーケット・チェック) で、買収条件の改善を目指すことにも合理性がある」との指摘がなされている(3.2.3)。

もっとも、買収者が、具体的な対抗提案が提示されるまで、どれだけの期間、TOBの開始や終了を待たなければならないのかについては、大いに議論の余地がある。米国には、買収の対象となっているとの情報が市場に知られた後、年末年始を挟む3週間が経過しても、他の買収提案が現れなかったことをもって、間接的なマーケット・チェックが行われたものとした判例もあると指摘されている(注8)。対抗提案を待つための時間的余裕の必要性が、単に対象会社経営者が好まない買収者を排除するための単なる口実として利用されないためにも、今後の検討が求められるだろう。

(注1)株式会社牧野フライス製作所プレスリリース「ニデック株式会社による当社株式に対する公開買付けの撤回、新株予約権無償割当ての中止及び今後の見通しに関するお知らせ」(2025年5月9日)

(注2)株式会社牧野フライス製作所プレスリリース「特別委員会による要望書送付のお知らせ」(2025年1月15日)

(注3)大崎貞和『解説金融商品取引法』【第3版】弘文堂(2007)134頁。

(注4)N社は、4月4日から実施したM社に対するTOBの買付期間を31営業日とした。これは、30営業日までは対象会社の意向で期間延長ができることからすれば、31営業日以上の期間が設定されれば、期間が短すぎるという主張に法規定の裏付けはないことを考慮したものではなかろうか。

(注5)黒沼悦郎『金融商品取引法』【第2版】有斐閣(2020)298頁。

(注6)金融審議会「公開買付制度・大量保有報告制度等ワーキング・グループ報告」10頁。

(注7)株式会社牧野フライス製作所プレスリリース「特別委員会による再要望書送付のお知らせ」(2025年1月22日)

(注8)飯田秀総『企業買収法の課題』有斐閣(2022)146頁参照。

プロフィール

-

大崎 貞和のポートレート 大崎 貞和

未来創発センター

1986年に野村総合研究所入社後、1987年以降、経済調査部資本市場研究室、資本市場研究部等で内外資本市場動向の調査研究に従事。 政府審議会委員等の公職を務めた経験を有し、現在は大学でも教育研究活動にも携わるほか、日本証券業協会の自主規制機関としての活動にも参画している。

※組織名、職名は現在と異なる場合があります。