未来創発センター 李 智慧

人工知能(AI)の研究、開発、実装において、中国は世界的に大きな存在感を示しており、高まる技術力、革新性、そして国家主導の推進政策などにより、人工知能分野における中国の実力は米国に次ぐ位置を占めています。また、AI企業数で世界2位を記録し、大規模汎用型AIモデルのほか業界特化型AIモデルの開発にも注力するなど、中国のAI産業は成長しつづけています。近年ではロボットなどの実体にAIを組み込んで周囲の環境を認識・学習させ、動的な対応を可能にした「身体性 AI」も急速に発展し、一部企業の技術力は米国と肩を並べるほどに成長しました。本記事では書籍『チャイナ・イノベーションは死なない』の著者である未来創発センターの李 智慧が、現地での取材および中国ICT分野のシンクタンクとの共同研究成果に基づいて中国AI産業の最新動向や代表的な応用事例、AIガバナンスの政策動向などを紹介し、日本企業への示唆を説明します。

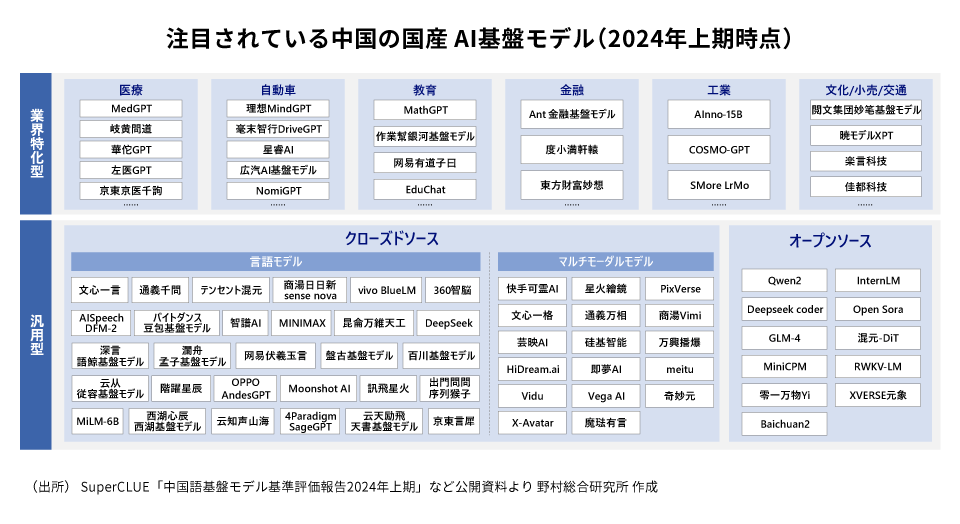

2024年は「業界特化型モデル」と「ロボット」に注目

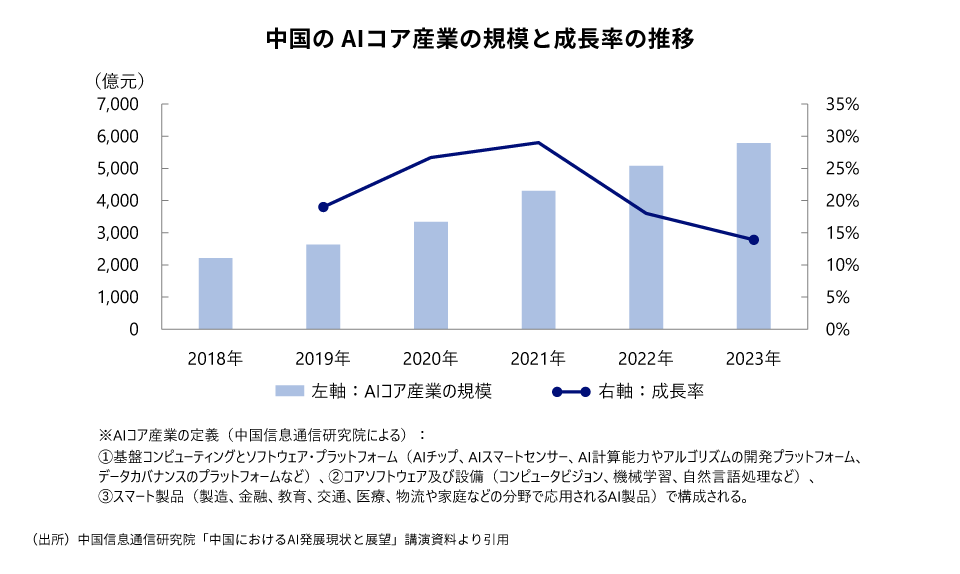

中国信息通信研究院の統計によると、中国のAIコア産業の規模は2023年末までに5,784億元に達し、約13%という高い成長率を維持しています。AI企業数でも5,734社を超え、2023年6月には世界2位につけ、世界のAI企業の約16%を占めるまでになりました。

こうした中国AI産業の発展には、6つの要因が考えられます。

1つめは、研究開発力の向上です。ロボット分野を例に挙げると、世界トップレベルのロボットの学術会議であるICRA(International Conference on Robotics and Automation)で採択される論文数の躍進は顕著で、2022年ICRA採択論文総数に占める国別の比率について、米国が22.1%に対し中国は18.6%と首位を維持している米国との差を縮めています。また、AI分野の世界トップレベル※の研究者の出身国においても中国と米国は互角となっています。

2つめは、クラウド事業者によるMaaS(Model as a Service)型サービスの展開です。これによって、企業はゼロから開発しなくてもプラットフォーム上で独自のサービスを開発できる環境が整い、大規模言語モデルのサービスを簡単かつ迅速に試し、アプリケーションの開発に利用できるようになりました。

3つめは、サービスの低価格化です。米国製のAI基盤モデルは有償が多いのに対して、中国では価格競争が進み、無償または比較的安価なモデルが多くなっています。

4つめは、オープンソース・コミュニティです。中国では研究機関が中心となって、大学や企業を巻き込んだAIや人型ロボットのオープンソース・コミュニティを形成しています。こうした中立的なオープンソース・コミュニティが活動することでAI産業全体の底上げを推進しています。さらに、最近脚光を浴びている中国発のAI基盤モデル「ディープシーク(DeepSeek)」は⾼性能でありながら、完全にオープンソース化され、中国だけではなく、海外からも無料でダウンロードでき、グローバルのAI研究や開発の新たな選択肢を提供しています。

5つめは、オープンデータです。AI産業の発展には高品質の学習データが欠かせません。中国は国家データ局を設立し、データ利活用および流通を促進する政策とデータ価値化戦略を打ち出し、14億人の巨大市場によるデータ量の優位性も活用して、AIサービスの創出に活路を見いだそうとしています。北京・上海・広州・深センといった主要都市が率先してオープンデータの公開・取得・利用・管理に関する詳細なガイドラインを発表しています。これにより民間企業によるデータの取得、共有と利用が促進され、AI開発に役立っています。

6つめはAI開発のバリューチェーンです。中国にはデータの収集と加工、ソリューション開発、AIサービスの導入といったAI開発に必要なバリューチェーンがそろっているため、アジャイルかつ低コストでのサービス開発が可能です。

2024年の中国テック企業の傾向を分析すると、業界の課題解決に寄与する「業界特化型モデル」の開発および実装に、より注力する傾向が鮮明になっています。金融・医療・教育・製造・エネルギーなどの領域の応用事例が多く見られ、その背景には、中国は世界他国に先駆けてAI規制を導入したことの影響が大きいです。

こうした中国AI産業の発展には、6つの要因が考えられます。

1つめは、研究開発力の向上です。ロボット分野を例に挙げると、世界トップレベルのロボットの学術会議であるICRA(International Conference on Robotics and Automation)で採択される論文数の躍進は顕著で、2022年ICRA採択論文総数に占める国別の比率について、米国が22.1%に対し中国は18.6%と首位を維持している米国との差を縮めています。また、AI分野の世界トップレベル※の研究者の出身国においても中国と米国は互角となっています。

2つめは、クラウド事業者によるMaaS(Model as a Service)型サービスの展開です。これによって、企業はゼロから開発しなくてもプラットフォーム上で独自のサービスを開発できる環境が整い、大規模言語モデルのサービスを簡単かつ迅速に試し、アプリケーションの開発に利用できるようになりました。

3つめは、サービスの低価格化です。米国製のAI基盤モデルは有償が多いのに対して、中国では価格競争が進み、無償または比較的安価なモデルが多くなっています。

4つめは、オープンソース・コミュニティです。中国では研究機関が中心となって、大学や企業を巻き込んだAIや人型ロボットのオープンソース・コミュニティを形成しています。こうした中立的なオープンソース・コミュニティが活動することでAI産業全体の底上げを推進しています。さらに、最近脚光を浴びている中国発のAI基盤モデル「ディープシーク(DeepSeek)」は⾼性能でありながら、完全にオープンソース化され、中国だけではなく、海外からも無料でダウンロードでき、グローバルのAI研究や開発の新たな選択肢を提供しています。

5つめは、オープンデータです。AI産業の発展には高品質の学習データが欠かせません。中国は国家データ局を設立し、データ利活用および流通を促進する政策とデータ価値化戦略を打ち出し、14億人の巨大市場によるデータ量の優位性も活用して、AIサービスの創出に活路を見いだそうとしています。北京・上海・広州・深センといった主要都市が率先してオープンデータの公開・取得・利用・管理に関する詳細なガイドラインを発表しています。これにより民間企業によるデータの取得、共有と利用が促進され、AI開発に役立っています。

6つめはAI開発のバリューチェーンです。中国にはデータの収集と加工、ソリューション開発、AIサービスの導入といったAI開発に必要なバリューチェーンがそろっているため、アジャイルかつ低コストでのサービス開発が可能です。

- ※MacroPolo「グローバルAIタレントトラッカー2.0」より引用、トップ2%の定義は、”Oral Presentations at NeurIPS” に選ばれた論文の著者とする。

2024年の中国テック企業の傾向を分析すると、業界の課題解決に寄与する「業界特化型モデル」の開発および実装に、より注力する傾向が鮮明になっています。金融・医療・教育・製造・エネルギーなどの領域の応用事例が多く見られ、その背景には、中国は世界他国に先駆けてAI規制を導入したことの影響が大きいです。

厳しい規制とイノベーション促進を両立

生成AIの開発ブームの中、中国は生成AI技術がもたらすリスクへの対応を強化し、倫理面と技術的実行面からAIに関するガバナンスの整備を進めてきました。

まず準拠法には「サイバーセキュリティ法」「データ安全法」「個人情報保護法」「科学技術進歩法」があります。この準拠法をもとに制定されたAI関連法規制でよく知られているのは2023年8月15日に施行された「生成AIサービス管理暫定弁法」(以下「暫定弁法」)ですが、実はそれより以前の2022年3月1日には「インターネット情報サービスにおけるアルゴリズム推薦管理規定」が施行されています。また、2023年1月10日には「インターネット情報サービスにおけるディープ・シンセシス管理規定」が施行され、世界的に問題になっているフェイクニュースへの対策が既に進められました。

「暫定弁法」では、生成AI技術を利用し、中国国内の公衆に対しテキスト、画像、音声、動画などのコンテンツを生成するサービスを提供することに関する規制を明確にしています。ただ、その対象は中国国内に対してサービスを提供する場合であり、研究・開発・教育などの目的や企業内での利用は適用対象外です。個人情報漏えい、違法や差別的なコンテンツの生成などについては厳しく規制する一方、生成AI産業の発展を妨げないことでイノベーションの停滞を防いでいるのです。

規制については弁法の名称に「暫定」とつけて柔軟に変更する可能性を示唆しているほか、技術の限界に配慮し、生成AIサービスに対して寛容かつ慎重な分類・等級付け監督を実施することを明記しています。国主導で生成AIに関する国際ルールの策定やAIガバナンスに関する観点と提言の提示、データの越境流通ガイドラインの公表、インフラ整備などに取り組み、イノベーション促進の姿勢を積極的に打ち出しています。

まず準拠法には「サイバーセキュリティ法」「データ安全法」「個人情報保護法」「科学技術進歩法」があります。この準拠法をもとに制定されたAI関連法規制でよく知られているのは2023年8月15日に施行された「生成AIサービス管理暫定弁法」(以下「暫定弁法」)ですが、実はそれより以前の2022年3月1日には「インターネット情報サービスにおけるアルゴリズム推薦管理規定」が施行されています。また、2023年1月10日には「インターネット情報サービスにおけるディープ・シンセシス管理規定」が施行され、世界的に問題になっているフェイクニュースへの対策が既に進められました。

「暫定弁法」では、生成AI技術を利用し、中国国内の公衆に対しテキスト、画像、音声、動画などのコンテンツを生成するサービスを提供することに関する規制を明確にしています。ただ、その対象は中国国内に対してサービスを提供する場合であり、研究・開発・教育などの目的や企業内での利用は適用対象外です。個人情報漏えい、違法や差別的なコンテンツの生成などについては厳しく規制する一方、生成AI産業の発展を妨げないことでイノベーションの停滞を防いでいるのです。

規制については弁法の名称に「暫定」とつけて柔軟に変更する可能性を示唆しているほか、技術の限界に配慮し、生成AIサービスに対して寛容かつ慎重な分類・等級付け監督を実施することを明記しています。国主導で生成AIに関する国際ルールの策定やAIガバナンスに関する観点と提言の提示、データの越境流通ガイドラインの公表、インフラ整備などに取り組み、イノベーション促進の姿勢を積極的に打ち出しています。

日中連携のカギは「現地企業との協力」と「規制への対応」

こうしたAI産業の動向を鑑みて、中国と日本が連携して取り組めることは何でしょうか。中国のAI産業には3つの特徴があります。

1つめは、迅速な社会実装ができることです。挑戦的な事業者が多く、AI開発に必要なバリューチェーンも整備できていてハード・ソフトを組み合わせたサービスの展開やアジャイルな開発が可能です。こうした中国の基盤を活用することで、日本企業は迅速かつ低コストでAIサービスを立ち上げられるでしょう。

2つめは、オープンデータおよびデータ流通の促進と活用です。中国では、公共データの公開やデータ取引所によるデータ流通の促進が進んでいます。日本でもオープンデータの形式を統一するなど、データ利用のしやすさを高めることで、企業がAI開発に活用できる環境を整備していけるはずです。

3つめは、オープンイノベーションです。中国では生成AIやロボット分野などで官民が連携し、オープンソース・コミュニティを形成しています。同様に日本もロボットの活用による産業創出といった目的別や、医療・金融といった分野別に特化した官民横断のコミュニティが形成されています。企業の垣根を越えて取り組んでいるからこその難しさもありますが、ガイドライン策定やデータ共有がAI開発の促進につながります。

日本と中国は少子高齢化や労働力不足、防災など共通の社会課題を多く抱えています。専門知識などを吸収した業界特化型AIモデルの開発などでは、日中相互に学べる点が多いでしょう。日本市場において、サービス業のスマート化や自然災害に対する防災の高度化・効率化などは、日中が連携する場合の有望なテーマになりえます。既に、外食チェーンでの配膳ロボット、建設現場の巡回ロボットなどの連携事例が見られます。ただし、地政学上の問題から、リスクを考慮し、除外すべき領域もあります(例えば、重要インフラなど経済安保の規制業種、社会的影響の大きい高度な汎用型基盤モデルなど)。

また、日本企業が中国市場に進出する場合には、中国の現地企業との連携やデータの匿名化および収集範囲の限定、中国国内でのデータ保存と情報セキュリティ管理体制の遵守に十分に留意する必要があります。

ロボットや自動運転などの新しい技術を世の中に送り出し続け、中国企業の技術力が想像を超える速度で進化しています。日本企業は、中国の一歩進んだ社会実装事例、データ流通やオープンイノベーションに向けたさまざまな取り組みから、多くのヒントを得られると考えます。日中連携により、それぞれの国内で抱える課題の解決にも貢献できるでしょう。

1つめは、迅速な社会実装ができることです。挑戦的な事業者が多く、AI開発に必要なバリューチェーンも整備できていてハード・ソフトを組み合わせたサービスの展開やアジャイルな開発が可能です。こうした中国の基盤を活用することで、日本企業は迅速かつ低コストでAIサービスを立ち上げられるでしょう。

2つめは、オープンデータおよびデータ流通の促進と活用です。中国では、公共データの公開やデータ取引所によるデータ流通の促進が進んでいます。日本でもオープンデータの形式を統一するなど、データ利用のしやすさを高めることで、企業がAI開発に活用できる環境を整備していけるはずです。

3つめは、オープンイノベーションです。中国では生成AIやロボット分野などで官民が連携し、オープンソース・コミュニティを形成しています。同様に日本もロボットの活用による産業創出といった目的別や、医療・金融といった分野別に特化した官民横断のコミュニティが形成されています。企業の垣根を越えて取り組んでいるからこその難しさもありますが、ガイドライン策定やデータ共有がAI開発の促進につながります。

日本と中国は少子高齢化や労働力不足、防災など共通の社会課題を多く抱えています。専門知識などを吸収した業界特化型AIモデルの開発などでは、日中相互に学べる点が多いでしょう。日本市場において、サービス業のスマート化や自然災害に対する防災の高度化・効率化などは、日中が連携する場合の有望なテーマになりえます。既に、外食チェーンでの配膳ロボット、建設現場の巡回ロボットなどの連携事例が見られます。ただし、地政学上の問題から、リスクを考慮し、除外すべき領域もあります(例えば、重要インフラなど経済安保の規制業種、社会的影響の大きい高度な汎用型基盤モデルなど)。

また、日本企業が中国市場に進出する場合には、中国の現地企業との連携やデータの匿名化および収集範囲の限定、中国国内でのデータ保存と情報セキュリティ管理体制の遵守に十分に留意する必要があります。

ロボットや自動運転などの新しい技術を世の中に送り出し続け、中国企業の技術力が想像を超える速度で進化しています。日本企業は、中国の一歩進んだ社会実装事例、データ流通やオープンイノベーションに向けたさまざまな取り組みから、多くのヒントを得られると考えます。日中連携により、それぞれの国内で抱える課題の解決にも貢献できるでしょう。

プロフィール

-

李 智慧のポートレート 李 智慧

未来社会・経済研究室

中国出身。神戸大学大学院経済学研究科博士前期課程修了後、大手通信会社を経て2002年に野村総合研究所に入社。

専門はデジタルエコノミー、メガテックのビジネスモデルと戦略、フィンテック、ブロックチェーンやAIなどの先端企業の事例研究など。

※組織名、職名は現在と異なる場合があります。