拡大の兆しを見せる中国新プレミアム市場

野村総合研究所(NRI)は、2012年から中国商業連合会が発表している「中国商業十大ホットイシュー」を元に、NRIが考える今後の中国流通・小売業界の展望を発信しています。

2020年の中国流通・小売市場は、新型コロナウイルス感染拡大の影響で実店舗業態を中心に打撃を受け、消費市場もマイナスとなりましたが、2021年以降は再成長に向かう見通しです。

コロナ禍を経て変化した中国流通・小売市場の動向や今後の見通しについて、

NRI上海の劉芳と岳海蘊、NRIの郷裕に聞きました。

中国のGDP成長率は新型コロナウイルス感染症発生以前の数値まで回復

新型コロナウイルス感染症の影響により、中国のGDP成長率は2020年第1四半期には-6.8%まで落ち込み、それにあわせて、中国の小売市場もマイナス成長となりました。

しかしその後中国のGDP成長率はプラスに転じ、2020年第4四半期には+6.5%と、新型コロナウイルス感染症発生以前の数値まで回復しました。

一方、中国の消費市場全体が落ち込む中でEC市場は堅調に拡大し、消費市場に占めるEC市場のシェアは2019年の20.7%から2020年には4.2ポイント増加の24.9%と、存在感はますます高まりました。

流通産業は、第14次5か年計画で「双循環」モデル構築の重要要素と位置付けられ、今後の成長が期待されています。内需拡大を基本戦略に、サプライサイドの改革を融合して新たなニーズを創出するとともに、国内流通と海外貿易の「双循環」を促進して、新たな発展のパターンを確立することを目指しています。こうした背景もあり、消費者も事業者も中国国内に目を向ける傾向が顕著になっています。

卸や物流・生産まで踏み込んだ流通体系全体のデジタル化を進める

中国では新型コロナウイルスが感染拡大する中、ECやライブ配信などの新興オンラインチャネルが、物資・生活用品等の供給の確保や買い物の利便性向上などの効果を発揮しました。流通産業におけるデジタル化はバリューチェーンの川下ではすでに確立され、ノウハウや経験が蓄積されていると言えます。

第14次5か年計画では、次のデジタル化の重点領域を「卸のデジタル化」としています。これに加えて、流通体系と生産プロセスのさらなる融合を進め、流通が生産を先導するC2M

※

モデルの実現を視野に入れています。政府も、物流インフラ建設を支援し、交通・運輸と配送体系のデジタル化を推進して流通体系全体のデジタル化を進める計画です。

一方、消費者の購買意欲は依然として高く、宝飾品や自動車などの市場はリベンジ消費の勢いもあって大きく伸びています。外食市場もマイナス成長から回復。飲食関連企業はグリーン消費や浪費禁止、食材の安全性・鮮度等を重視する方向へと進んでいます。店舗でのロボットによる調理、配膳などのスマート機器もさらに普及する見込みです。

世界的なコロナ終息の見通しが立たないことを背景に、海外消費から国内消費への回帰傾向も明確で、2021年の中国消費市場は、小売りの成長率で見ると10%以上の高成長が見込まれます。

- C2M:Consumer to Manufacturer。製造者が消費者から直接オーダーを受けてから生産すること。

デジタル化がさらに加速し、消費者・事業者の国内回帰で活性化

中国でのこれまでの潮流であった「リテール・イノベーションの常態化」や「消費市場の細分化・多様化」は、コロナ禍を経てさらに加速しています。デジタルインフラの整備がさらに進み、アプリケーションなどデジタル応用領域が拡大、消費スタイルも生活スタイルもデジタル化によって変わってきています。

20代30代のデジタル世代がメインの消費者となったこともあり、ブランド志向よりも自分たちの価値観に沿った消費を行う傾向が強くなっています。

一方、輸出型企業は、コロナ禍が長引くことによって生産に大きな影響を受けています。そのため、国内販売にチャレンジし、国内市場を活性化する動きが見られます。国内市場進出にはいくつかの課題もありますが、大手流通グループのOEM(Original Equipment Manufacturing)として参入するなどの方法により、成果をあげているケースも見られます。

こうした背景により、消費者・事業者双方が国内市場に回帰し、政策の後押しもあることからこの傾向が強まると予想されます。

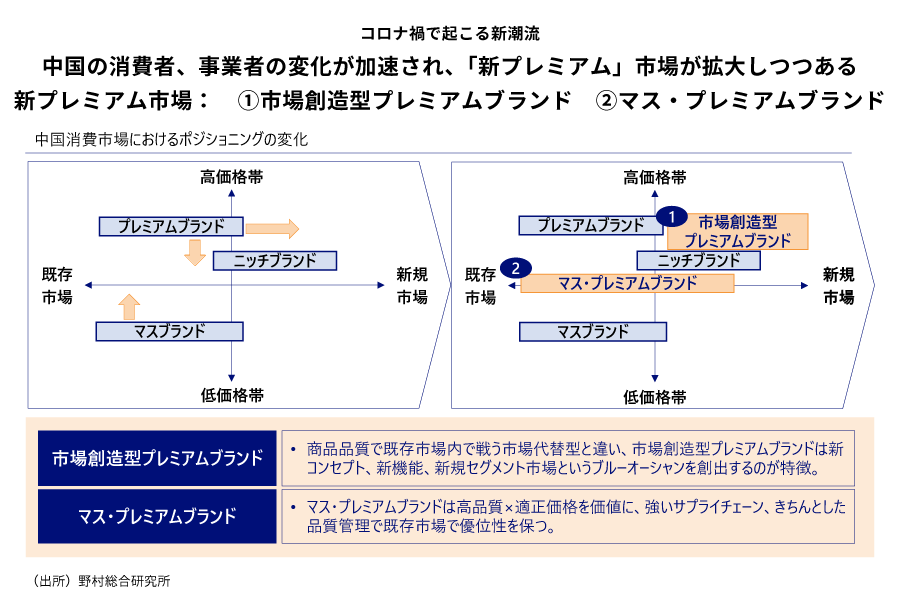

「創意性」という新たな価値を備えた「新プレミアム」市場の拡大の兆し

中国流通・小売業界は、これまでリテール・イノベーションの常態化が進み、新しい消費スタイルを生み出してきました。そして2021年は「新プレミアム市場」が拡大する兆しを見せています。

新プレミアム市場は大きく分けて2つあり、その1つは創意性が重視される「市場創造型」の新プレミアム市場です。特に、消費志向の変化として、消費の主力である若者世代においてブランド志向が減退し、独自性のある価値が求められるようになってきています。

一方で、中国の中間消費層が拡大し、プレミアムブランドには手が届きにくいがマスブランドではニーズを満たすことができないという層も拡大してきました。この層をターゲットとしたもう1つの新プレミアム市場が「マス・プレミアム型」の市場です。中間価格帯のプレミアムブランドは、これまで販売が期待できない市場でしたが、中国の伝統プレイヤーのプレミアム化やOEMメーカーの国内回帰等を契機に、こうした市場が活性化すると予測できます。

「新プレミアム市場」の拡大に日本企業はどう対応していけばいいのか

「新プレミアム市場」に挑む中国新興プレイヤーは、輸入品と同価格帯で販売し、低原価率などのコスト優位性を発揮しながら、ソーシャルメディア等に巨大なマーケティング投資を仕掛ける構図で市場を牽引しています。

そして、プレミアムブランドやマスブランドを主戦場としていたプレイヤーも、マス・プレミアムブランド市場への参入を狙っています。これまで難度の高かった「マスブランドからマス・プレミアムブランドヘの転換」も、消費者がこだわる「高品質」に応えることで一定の評価を得られつつあります。

日系企業にとっては、中国からのインバウンド需要が当面見込めない中、越境EC等による中国市場での事業機会は見込めると考えられます。新プレミアム市場は価格面でも十分に勝負できる環境です。しかし、現地プレイヤーも参入が相次ぐ中で、関税・物流・マーケティング投資等のコスト構造の見直しが課題となります。

特に日本からの輸出モデルでは、中国の消費者ニーズに機動的に対応しにくいだけでなく、中国で高騰するマーケティング投資をし続けることは容易ではありません。現地企画・開発の強化や現地生産化など、次のステージに向かうべき時期に来ていると言えます。

プロフィール

-

劉 芳

-

岳 海蘊

-

郷 裕のポートレート 郷 裕

NRIインド

※組織名、職名は現在と異なる場合があります。