7-9月期の実質GDPは小幅マイナスの見通し

内閣府が11月17日に発表する2023年7-9月期(1次速報)で、実質GDPは前期比でマイナスになると予想される。マイナス成長は、2022年7-9月期以来1年ぶりとなる。

ただし、このマイナス成長は、前期の2023年4-6月期の実質GDP成長率が前期比年率+4.8%(2次速報)と大きく上振れたことの反動という側面が強い。このため、7-9月期の実質GDP成長率がマイナスとなっても、景気回復基調に変化はない。

日本経済研究センターのESPフォーキャスト調査(10月調査)によると、7-9月期実質GDPの予測平均値は、前期比年率-0.48%となっている。前期に大幅に減少して成長率押し上げに貢献した実質輸入は、前期比+2.3%と増加に転じ、成長率を押し下げる。他方、前期にはそれぞれマイナスに振れた内需の柱である実質個人消費、実質設備投資は、それぞれ前期比+0.4%、同+0.9%と増加に転じることが予想されている。

10-12月期の実質GDP成長率については、前期比+0.7%と比較的安定した成長が予想されている。少なくとも年内の国内経済状況については、大きな不安はない状況だ。

海外景気のリスクは中国から米国へ

ただし来年にかけては、海外、国内双方から日本経済への逆風が予想される。海外要因としては、海外景気の減速、輸出鈍化が挙げられる。日本の最大の輸出先である中国の経済の低迷は続いている。政府による経済対策がなお限定的な規模に留まる中(コラム「 中国政府が1兆元の国債増発で経済対策 」、2023年10月26日)、不動産不況の継続やそれに関わる不動産開発会社の社債のデフォルト、不動産関連に投資する理財商品、信託商品のデフォルトなどから、金融が混乱すれば、経済の失速につながりかねない。

他方、日本の第2の輸出先である米国経済については、7-9月期の実質GDPが前期比年率+4.9%と上振れた。しかし、アトランタ連銀のGDPNowによると、現時点での10-12月期の実質GDP成長率見通しは前期比年率+2.1%と巡航速度に戻る見通しだ。他方、10月の雇用統計や住宅関連指標には弱さも見られており、昨年来の大幅な利上げや長期金利の上昇の影響から、来年の成長率は大きく下振れる可能性も考えられるところだ。

中国に続いて米国経済の減速も明らかとなれば、日本の輸出環境がにわかに厳しさを増す。

実質賃金の低下傾向は続く

国内要因では、物価高が個人消費にもたらす悪影響が、引き続き強い経済の逆風である。9月の実質賃金上昇率(名目賃金上昇率-物価上昇率)は前年同月比-2.4%と18か月連続のマイナスとなった。物価上昇率に賃金上昇率が追い付かず、国民生活は圧迫され続けている。

連合は、10月19日に2024年の春闘に向けた「基本構想」を公表した。全体の賃上げの目標を、2023年の「5%程度」から2024年には「5%以上」へ、ベースアップは「3%程度」から「3%以上」へとそれぞれ引き上げた。

目標が一段と引き上げられたことで、来年の賃上げ率が今年の水準を大きく上回る、との期待も高まっている。実際のところ、経済状況が安定を維持し、労働需給の逼迫傾向が続く場合には、来年の春闘でも、賃金上昇率は近年の中ではかなり高めの水準になると予想される。

しかし、来年の賃金上昇率が今年の水準を大幅に上回るかどうかについては、なお不確実だ。それは、物価上昇率の低下傾向が、賃上げの逆風となるからだ。

企業は2%を大幅に上回るベースアップに慎重か

今年の春闘が山場を迎えていた際に参照されていた、1月分の消費者物価指数では、コアCPI(除く生鮮食品)の上昇率は前年同月比で+4.2%だった。それに対して、現在のコアCPIは9月分で前年同月比+2.8%と13か月ぶりに+3%を割り込んでいる。さらに来年1月には+2%強にまで低下することが予想される。昨年1月の半分程度の水準に留まる。

日本の賃金決定には物価動向が大きな役割を果たしてきた、という歴史を踏まえると、こうした物価環境のもとでは、来年の賃金上昇率が今年の水準から大きく加速していくことには必ずしもならないのではないか。個人消費や企業の人件費の増加を通じて物価に大きな影響を与えるのはベースアップであるが、それは最大でも来年は+2%台半ば程度に留まる、と予想する。そうした結果、実質賃金がプラスに転じるのは、来年ではなく2025年までずれ込むことが見込まれる。

日本銀行が公表している短観の最新9月調査で、企業(全規模全産業)の5年後の物価上昇率見通しの平均値は+2.1%である。中期的な物価見通しが+2.0%程度であるもとで、それを大幅に上回る水準のベースアップを実施することには、企業は慎重だろう。

基本給を引き下げるマイナスのベースアップの実施が日本では難しい中、企業は将来の人件費増加が収益を圧迫してしまうリスクにも配慮しながら、慎重に各年のベースアップを決めるはずだ。

春闘が個人消費下振れのきっかけとなる可能性も

一方、個人にとっての中長期の物価上昇率見通しは、企業よりもかなり高い可能性がある。そして、それに見合った中長期の高い賃金上昇率の期待があるため、実質賃金の低下が続く中でも個人消費はなお安定を維持しているのである。

また、来年の春闘では、高い賃金上昇率が実現され、それをきっかけに、日本銀行が2%の物価目標達成を宣言して、マイナス金利政策解除など金融政策の本格修正に乗り出すとの観測が金融市場で強まっている。

しかし実際には、賃金上昇率は金融市場の予想には届かずベースアップが+2%台半ば程度になると、個人にとっては大きな失望となって、個人消費が下振れるきっかけとなるリスクもあるのではないか。

総合経済対策の効果は限定的

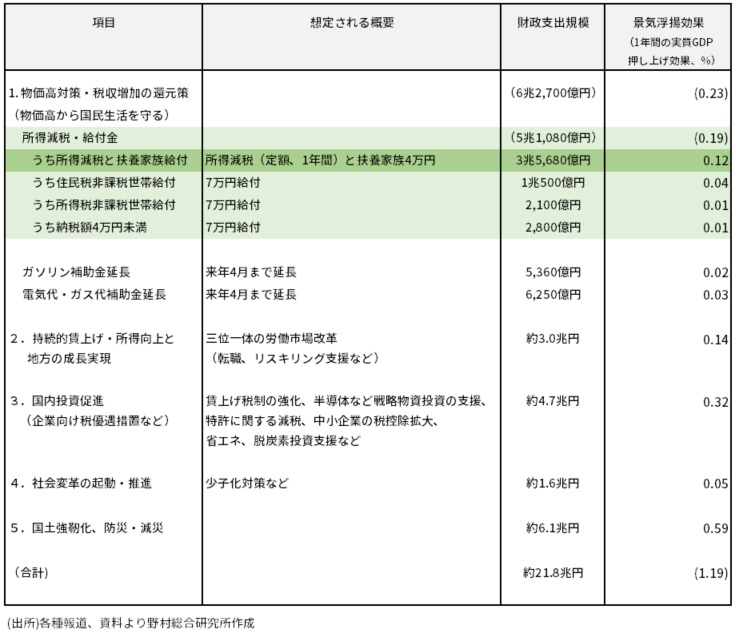

政府は11月2日に総合経済対策を正式に決定した(コラム「 大枠が固まる総合経済対策。GDP押し上げ効果は減税・給付金で+0.19%、対策全体で+1.2%と試算:減税・給付金に大義はあるか 」、2023年11月2日)。そのなかで最も注目されたのが、所得減税と給付金である。4万円の所得減税と扶養家族への4万円の給付金の総額は3.6兆円程度と考えられ、それは実質GDPを1年間で+0.12%押し上げると試算される(図表)。

さらに低所得世帯への給付金を含む所得減税・給付金は、総額5兆円規模に達するにも関わらず、実質GDP押し上げ効果は+0.19%と限定的であり、費用対効果は概して小さいと感じる。

総合経済対策全体でみれば概算で+1.19%と多少の効果は期待できるが、そのうち約半分と、比較的大きな効果を生むと推定されるのは、景気浮揚効果が大きい公共投資が中心の「5.国土強靭化、防災、減災」である。しかしこれは、毎年、秋の経済対策、補正予算で計上されており、いわば常連である。そのため、前年と比べた場合の景気浮揚効果はあまり期待できない。「5.国土強靭化、防災、減災」の効果である+0.59%を除くと、総合経済対策全体の実質GDP押し上げ効果も約+0.6%に過ぎない計算となる。

図表 経済対策(財政支出ベース)の概要と経済効果推定

来年の日本経済は「内患外憂」

恒久減税ではない時限措置の減税や、一時的な給付金は貯蓄に回る割合が高くなることが、経済効果が限定される理由である。政府は、今回の経済対策、特に目玉である所得減税・給付金は、景気刺激を目的とするものではなく、賃金を上回る物価高への対策、デフレ脱却を確実なものにするための中長期視点の施策と位置付けている。

しかし上記の試算のように、短期的に個人の消費行動に大きな影響を与えない施策は、物価高による個人の心理的な打撃を和らげる効果も、中長期的な経済に与える効果も大きくないと考えられる。

このように、政府の経済対策に大きな効果が期待できない中、来年も物価高、実質賃金の低下が個人消費の逆風となり、また春闘の結果を受けた賃金上昇への失望が、個人消費の下振れにつながる可能性がある。さらに海外景気の減速による輸出環境の悪化も、国内景気の逆風となり得るなど、来年の日本経済は「内患外憂」に晒されることになろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。