2024/03/28

概要

日本の上場企業において、社外取締役の人数が急増している。これらを背景に、従来社外取締役が少なかった企業の中には、社外取締役に専門性を発揮してもらいづらい、あるいは会議が実質的な議論になりづらい等の悩みを抱えるケースが見られるようになっている。関係省庁は社外取締役に関する様々なガイドライン等を公開しているが、取締役会を真に企業価値向上に資する場にするためには、社外取締役に役割発揮を求めるだけでなく、そもそも自社の取締役会全体の運営見直しを進めるべきである。具体的には①自社における意思決定ルールの見直しと、②各取締役の役割発揮を担保するPDCAサイクルの確立が求められる。こうした見直しを進めるためには、取締役会の改革主体としての事務局体制の強化が有効である。

取締役会を取り巻く環境と日本企業が直面する課題

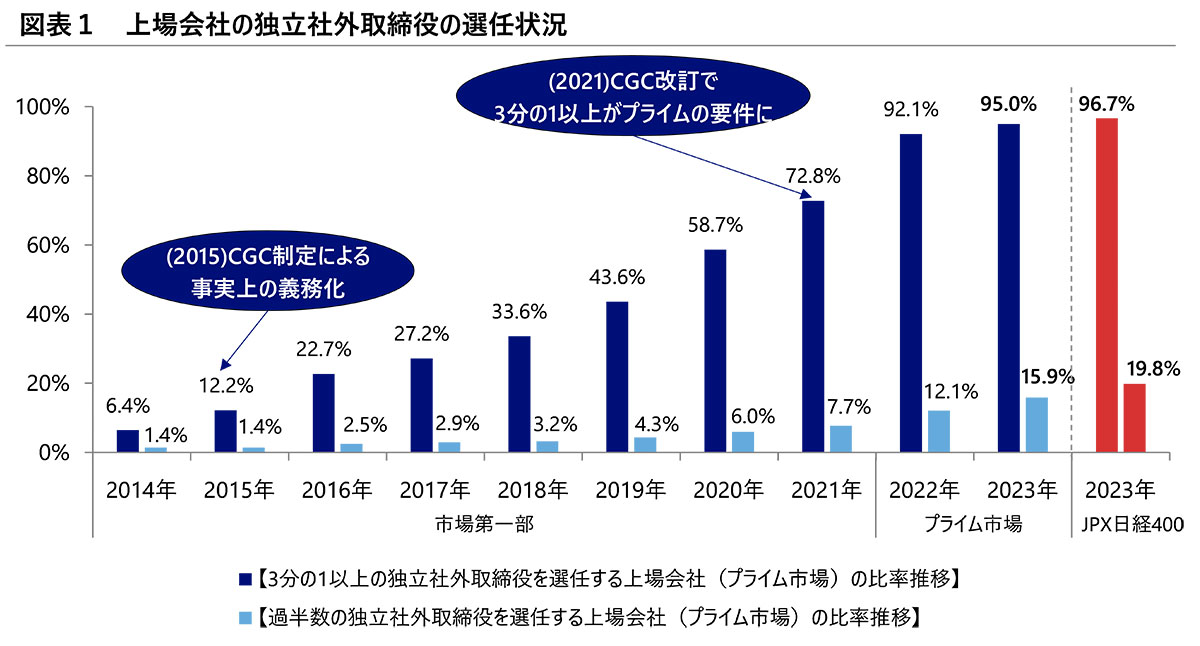

取締役会に対し、監督機能強化を要請する動きが強まっている。2021年のコーポレートガバナンス・コード(以下、CGコード)の改訂により、プライム市場上場企業においては全取締役の3分の1以上の独立社外取締役を確保することが求められている。(図表1)

背景には、従来の日本企業の取締役会が社内取締役を中心に構成され、個別の業務執行の決定機能が重視されてきており、監督機能は不十分だったという課題がある。金融庁で開催されているCGコードのフォローアップ会議では、「従来型のボードメンバーでは独立した客観的な立場で監督することは実質的にはできないのではないか」等の点が指摘されてきた。

出所)「東証上場会社における独立社外取締役の選任状況及び指名委員会・報酬委員会の設置状況」 2023年7月31日

JPX(日本取引所グループ)より作成

CGコードへ対応する形で、社外取締役の割合を形式的に増やしてきた結果、取締役会の運営に関する課題を抱える企業は多い。例えば「社外取締役は増えてはいるが、専門性を活かしきれず、一般論に終始してしまう。実質的な議論ができない」「社外取締役への事前説明に非常に工数を取られる」等、急増する社外取締役との向き合い方や期待すべき役割に悩む声がよく聞かれる。結果として、取締役会が企業価値向上に資するための場になっていない、つまり取締役会の実効性が確保できていないという課題が顕在化してきているといえるだろう。

取締役会の課題は“急に増えた社外取締役のせい”ではない

社外取締役が果たすべき役割に関するガイドラインは整備されているが、いずれも社外取締役個人の能力や取り組みに言及するものが多い。「社外取締役の在り方に関する実務指針」(経済産業省、2020年)は、社外取締役の役割や取組みを実務的な視点から整理している。また「社外取締役のことはじめ」(金融庁、2024年)においては、社外取締役として自身に期待されている役割・機能等がリーフレットとして公開されている。

しかしながら、取締役会の課題は社外取締役の質や役割発揮不足のみがその原因とは言えない。日本企業において社外取締役の割合が増えているにもかかわらず、そもそも取締役会で議論すべき事項が見直されていないこと、また社内/社外の区分関係なく、各取締役が十分に役割発揮できていないことが問題の本質ではないだろうか。つまり、社外取締役個人の能力や取組みだけでなく、取締役会全体の運営見直しに取り組むべきである。

より具体的には、①自社における意思決定ルールの見直しと、②社内/社外関係なく、各取締役が継続的に役割発揮をしていくためのPDCAサイクルの確立に取り組むことが求められる。

①自社における意思決定ルールの見直し

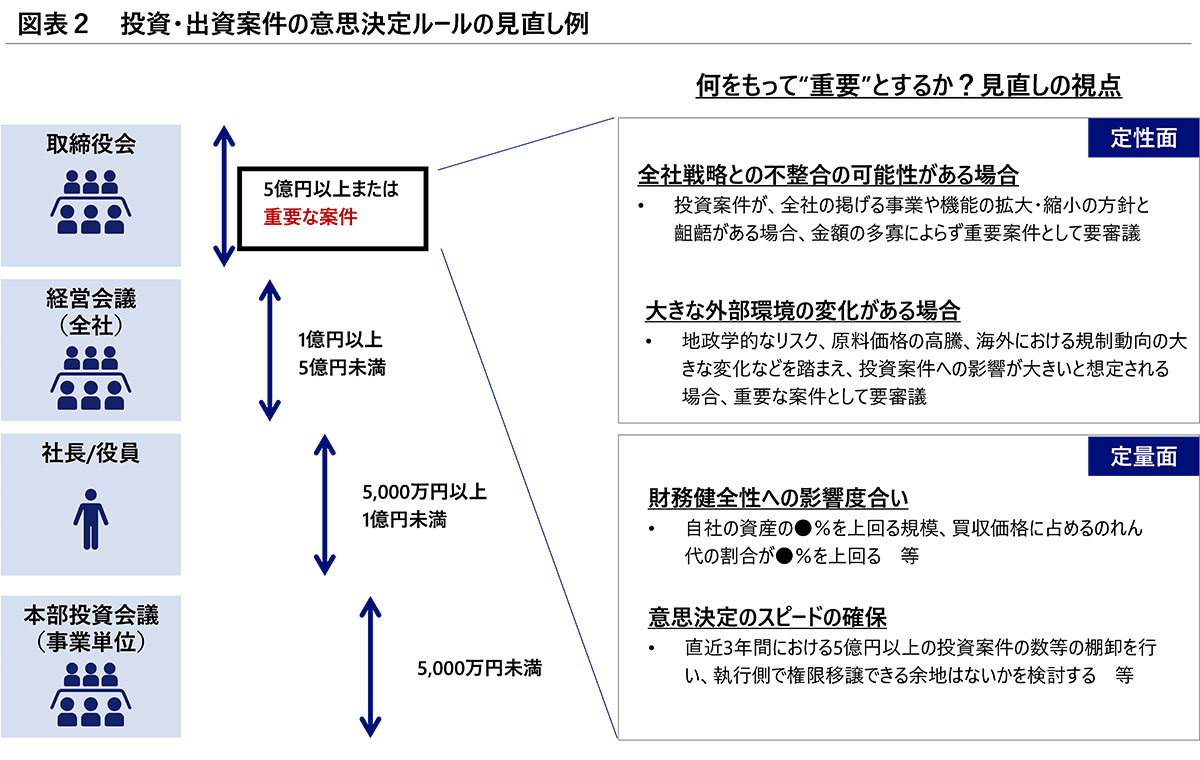

まず、会社として決定すべき事項の審議・決議をどの会議体で行うか、権限委譲の在り方を見直すべきである。

単純に、監督機能を重視するから取締役会の議題を減らせばよい、というものではない。参加者や議長、開催頻度等の各要件について、取締役会と経営会議等の執行レベルの会議それぞれの位置づけを明確にし、取締役会で本来的に議論すべき事項を役員間で合意する必要がある。

一般に、取締役会においては、中長期のビジョンや経営計画、事業ポートフォリオやリソース配分方針等、経営目線の大きな方向性が議論されることが望ましい。加えて、投融資・M&A等についても、経営に大きな影響を与える重要な案件は、取締役会での審議・決議事項となりうる。何をもって重要な案件とみなすかは、定量面と定性面の双方について、インパクトやリスクの程度と、意思決定のスピードのバランスを考慮して決めるべきである。例えば、インパクトの大きさについては、決裁金額のほか、自社の総資産に占める割合などが考えられる。定性面については、経営の基本方針と合致しているか、シナジーを毀損しないか等、みるべき観点を定めておくことで、自社の取締役会で議論すべきポイントが明確になるだろう。(図表2)

②各取締役の継続的な役割発揮を促すPDCAサイクルの確立

社内から登用される取締役と社外から招聘される取締役では、経験や専門領域の違いから、期待される役割は自ずと異なる。

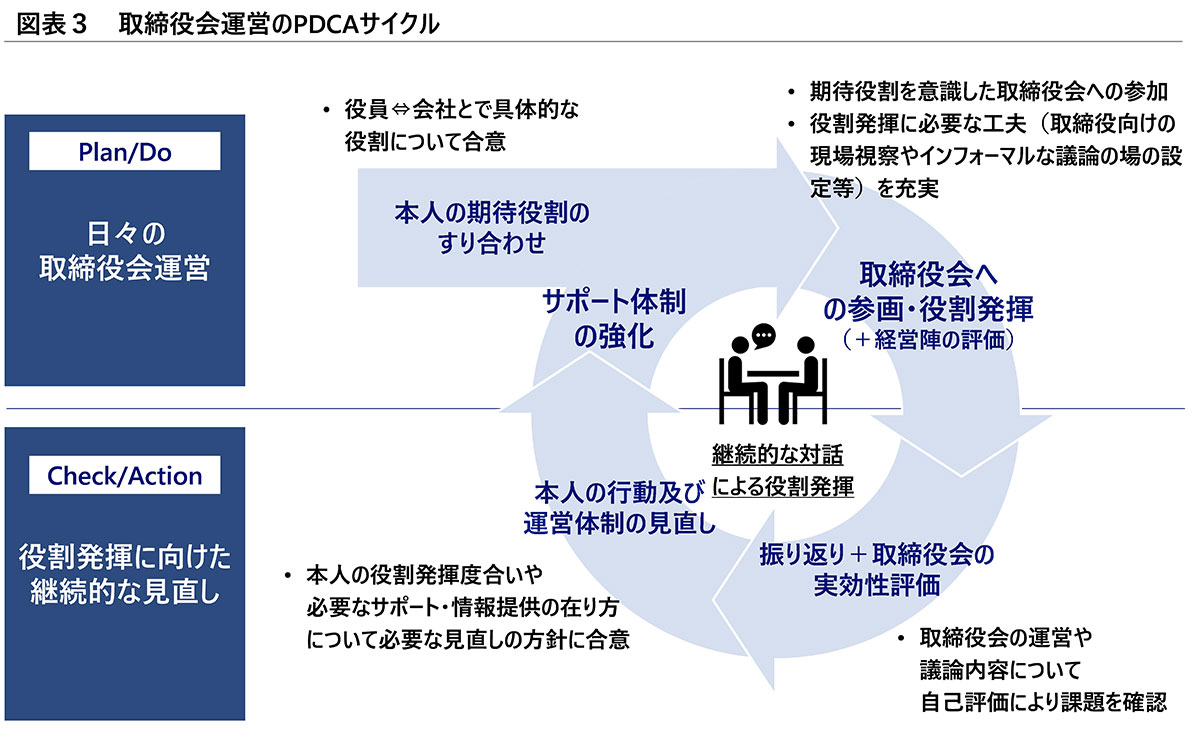

一方で、社内/社外の別に拘らず、取締役が最終的に目指すところは「会社の持続的な成長・中長期的な企業価値の向上」に他ならない。社内/社外取締役の役割の違いを際立たせるばかりでなく、相互に継続的な役割発揮を促しあうため、取締役会全体で運営を改善していくPDCAサイクルを構築することが肝要となる。(図表3)

Plan:役員就任時には、取締役本人と会社の間で、期待する役割を明確にして合意することが求められる。社内取締役であっても「言わなくてもわかるだろう」は通用しない。

Do:期待役割の発揮を意識して取締役会に参加することは言わずもがなであるが、会議の前後での活動も重要である。例えば、上述の自社の取締役会で議論すべきポイントを抑えたアジェンダセッティングに執行/監督双方の立場からコミットすること、インフォーマルな議論の場の積極的な活用による闊達な意見交換の促進といったことが挙げられる。

Check:各取締役の評価においては、指名・報酬委員会等での個別の評価のみならず、取締役会の運営そのものや、議論内容について、自己評価や第三者評価により課題を浮き彫りにすることで、改善すべき点を明らかにしたい。

Action:情報提供の在り方について取締役同士が対話する仕組みを設けるなど、取締役個人の意識や行動だけでなく、運営体制の面から実施できる施策を講じることが重要である。

取締役会の運営体制の強化

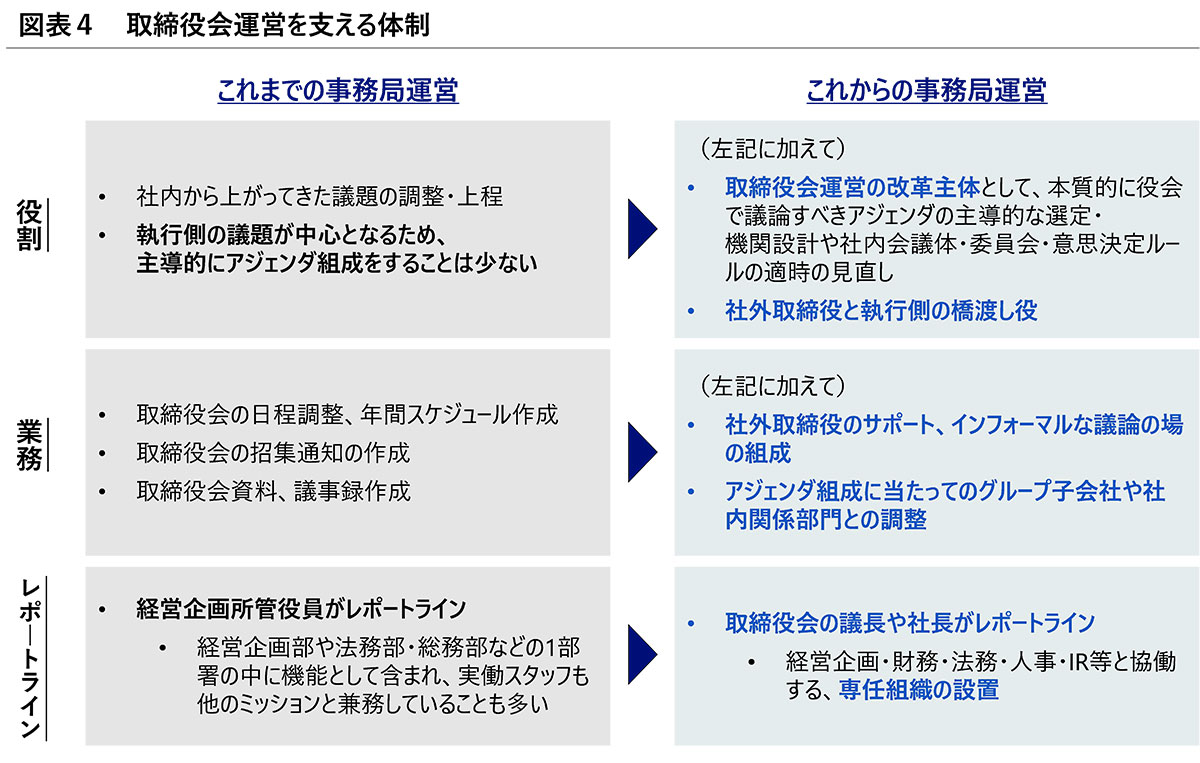

こうした取り組みを進めるうえで、運営する事務局の体制強化は必須である。日本企業においては多くの場合、総務部や経営企画部がほかの業務と並行して、議題の調整や取締役会の日程調整、年間スケジュールの作成等を取締役会事務局として担うことが多かった。しかし今後は、取締役会の運営見直しの推進役として、取締役会で議論すべきアジェンダの主体的な設定や、社外取締役と執行側の役員との橋渡しなど、より踏み込んだ役割を担うことが求められるだろう。(図表4)

さらに、取締役会運営だけでなく、株主との対話、資本政策、社外取締役との情報交換等を一元的に担うことで、企業価値の向上につなげることも有効である。日本企業の場合、これらの機能は経営企画部、法務部、IR部、財務部、秘書室等が縦割りで分担しているケースが一般的だが、英国や米国では、これらの機能を一元的に束ねる専門機能としてコーポレートセクレタリー部門を設けるケースもある。

少なくとも、取締役会の見直しには、役員同士の現状課題意識の合意形成が必須であり、個別論点に対して課題化していくのではなく、多様な論点を取りまとめたうえで自社の取締役会の在り方を検討できる体制をとることが望ましい。

本コラムでは事務局の方々のより具体的なお悩みや、改革に向けた論点の詳細、他社の取組み事例等は紹介しきれないため、ご関心のある方はぜひ資料ダウンロードしてご参照頂きたい。

執筆者情報

お問い合わせ

経営のご相談やコンサルティングに関するお問い合わせはお気軽にこちらへ

株式会社野村総合研究所 コンサルティング事業本部

E-mail:consulting_inquiry@nri.co.jp

新着コンテンツ

-

2024/04/26

木内登英のGlobal Economy & Policy Insight

-

2024/04/26

木内登英のGlobal Economy & Policy Insight

-

2024/04/26

為替介入を巡る日米当局間の軋轢:円安阻止で日銀への依存が高まるか

木内登英のGlobal Economy & Policy Insight