本コラムは、約2.2万人の個票データに基づき、金融知識水準(金融クイズ得点)の決定要因を重回帰分析した。結果、NISA等の利用という「具体的行動」が、年齢や年収等の属性要因以上に知識水準と強く相関していることが判明した。特に、低所得層のNISA利用者が高所得層の未利用者の得点を上回るなど、具体的行動による属性較差の補完効果が確認された。また、知識水準の二極化や業種間較差も浮き彫りとなった。高知識層である公務部門でNISA普及が低位なのはiDeCo活用の合理的判断の結果と推察され、政策的にはNISA開設数という単一指標を超え、家計全体の資産形成の最適化を支援する多角的な視点が不可欠である。

金融に関する知識水準は年齢や年収、勤務先の業種によって異なるのか

先般公表したコラム「NISA普及における地域間較差の要因分析」において、都道府県別のNISA口座開設率には所得水準や年齢構成に加え、勤務先の業種構成が影響を及ぼしていることを示した。本コラムはその続編として、金融行動に影響を与えると考えられる「金融知識の水準」に着目し、所得水準や年齢階級、および勤務先の業種によってどのような差異が生じているかを検証する。

金融知識の水準について、属性ごとの平均値を比較するのみでは、要因の特定として不十分である。なぜなら、NISA等の利用経験そのものが知識水準を引き上げる学習効果を持つ可能性が考えられるからだ。例えば、高所得層の知識水準が高い場合、それが所得という属性に由来するのか、あるいは高所得層に多いNISA利用という行動の結果なのかを判別する必要がある。本分析では多変量解析を用い、他の諸条件を一定に制御した上で、各要因が金融知識に与える純粋な影響を推定した。

金融知識の水準について、属性ごとの平均値を比較するのみでは、要因の特定として不十分である。なぜなら、NISA等の利用経験そのものが知識水準を引き上げる学習効果を持つ可能性が考えられるからだ。例えば、高所得層の知識水準が高い場合、それが所得という属性に由来するのか、あるいは高所得層に多いNISA利用という行動の結果なのかを判別する必要がある。本分析では多変量解析を用い、他の諸条件を一定に制御した上で、各要因が金融知識に与える純粋な影響を推定した。

多変量解析を用いた金融に関する知識水準の推定

金融知識と、年齢、年収、勤務先の企業規模、業種、および資産形成優遇制度の利用状況との関係を明らかにするため、重回帰分析を実施した。データには、野村総合研究所が2025年3月に行ったインターネットアンケート(注1)の個票データを用いた。分析対象は、25歳から59歳までの有職者21,890サンプルである(注2)。

被説明変数は、金融リテラシーに関する5つの設問(①金利、②複利、③インフレ、④リスク・リターン、⑤分散投資)の正答数(0~5点、以下「金融クイズの得点」)とした。これら5つの設問は、金融広報中央委員会が「金融リテラシー調査(注3)」において、諸外国との比較分析に用いている設問と同一のものである。

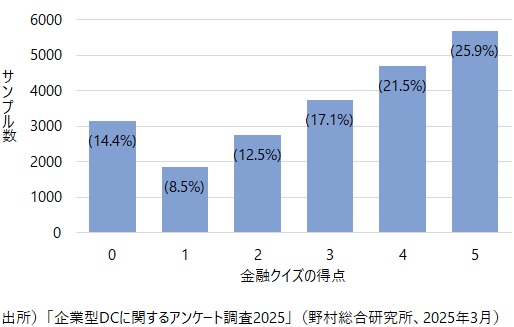

図表1は金融クイズの得点の分布である。5点満点の回答者が25.9%と最も多く、次いで4点が21.5%を占めるなど、高得点層に厚みが認められる。その一方で、0点の回答者も14.4%に達しており、得点分布が平均値付近に集中せず、両端に山が見られる形状となっている。こうした分布形状は、金融知識水準が一定の知識を保有する層と、基礎的な知識が不足している層に二極化している状況を示唆している。説明変数はすべてダミー変数とし、年齢、年収、勤務先の企業規模、業種、および各制度(NISA、企業型DC、iDeCo)の利用有無を投入した(図表2参照)。

被説明変数は、金融リテラシーに関する5つの設問(①金利、②複利、③インフレ、④リスク・リターン、⑤分散投資)の正答数(0~5点、以下「金融クイズの得点」)とした。これら5つの設問は、金融広報中央委員会が「金融リテラシー調査(注3)」において、諸外国との比較分析に用いている設問と同一のものである。

図表1は金融クイズの得点の分布である。5点満点の回答者が25.9%と最も多く、次いで4点が21.5%を占めるなど、高得点層に厚みが認められる。その一方で、0点の回答者も14.4%に達しており、得点分布が平均値付近に集中せず、両端に山が見られる形状となっている。こうした分布形状は、金融知識水準が一定の知識を保有する層と、基礎的な知識が不足している層に二極化している状況を示唆している。説明変数はすべてダミー変数とし、年齢、年収、勤務先の企業規模、業種、および各制度(NISA、企業型DC、iDeCo)の利用有無を投入した(図表2参照)。

図表1 金融クイズの得点分布

図表2 分析で用いたダミー変数

図表2 分析で用いたダミー変数

分析結果

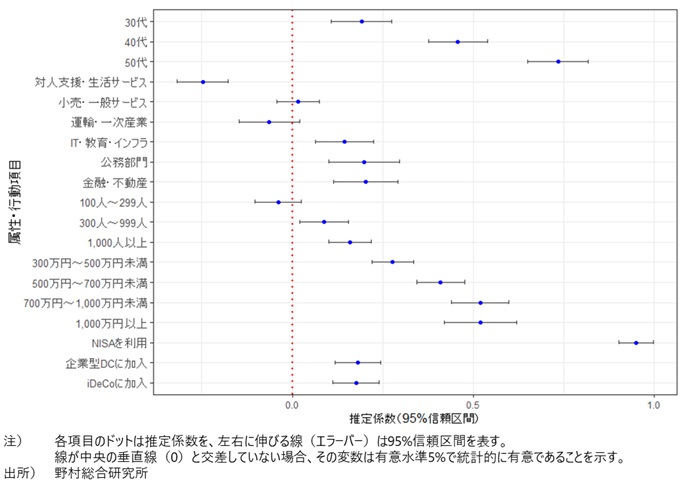

重回帰分析の結果は図表3及び図表4の通りで、自由度調整済み決定係数は0.1495であった。これは、金融クイズの得点における分散のうち、約15%が本モデルの説明変数によって説明されることを示している。金融知識の水準は、学習履歴や日常的な情報接触など、本データに含まれない多様な要因にも左右される。そのため、モデルの説明力は限定的ではあるが、主要な属性および行動変数を網羅しており、分析の有意性は確保されている。また、F検定の結果(p< 2.2e-16)に基づけば、投入された変数が得点に対して統計的に有意な影響を及ぼしていることが確認できる。

個人の属性に注目すると、年齢(D30~D50)および年収(Inc2~Inc5)の各変数は、いずれも金融クイズの得点に対して統計的に有意な正の影響を示している。年齢については、20代を基準とした場合、30代(+0.19)、40代(+0.46)、50代(+0.73)と、加齢に従って段階的に得点が高くなる傾向が認められる。年収については、300万円未満を基準として所得階層が上がるほど係数も上昇する。ただし、700万~1,000万円未満(+0.52)と1,000万円以上(+0.52)の係数はほぼ同水準であり、一定の所得水準以上では年収の変化が得点に及ぼす影響は僅少となることが示された。

勤務先の業種および従業員規模も、金融クイズの得点と一定の関連を有している。業種別では、製造・建設業を基準とした場合、金融・不動産(+0.20)や公務部門(+0.20)において有意に高い係数が得られた一方、対人支援・生活サービス業(-0.25)では有意に低い値となった。これは、職種に応じた情報接触環境の差異を反映している可能性がある。また、従業員規模が1,000人以上の企業(+0.16)において有意に得点が高い点は、組織規模に応じた教育機会の差などが寄与していると考えられる。

本モデルに投入した変数の中で、正の係数が最大となったのはNISAの利用(+0.95)であった。このNISA利用の係数は、年齢による最大差(50代の0.73)や年収による最大差(1,000万円以上の0.52)を統計的に上回っている。この数値は、年齢や年収といった属性要因以上に、「NISA口座を開設して運用を行う」という具体的な行動が、金融クイズの得点水準と強く相関していることを示している。本モデルの推計値によれば、年収300万円未満のNISA利用者の予測得点(2.71)は、年収1,000万円以上の未利用者の予測得点(2.34)よりも高い数値となった。

図表3 金融クイズの得点に対する属性・行動要因の重回帰分析結果

個人の属性に注目すると、年齢(D30~D50)および年収(Inc2~Inc5)の各変数は、いずれも金融クイズの得点に対して統計的に有意な正の影響を示している。年齢については、20代を基準とした場合、30代(+0.19)、40代(+0.46)、50代(+0.73)と、加齢に従って段階的に得点が高くなる傾向が認められる。年収については、300万円未満を基準として所得階層が上がるほど係数も上昇する。ただし、700万~1,000万円未満(+0.52)と1,000万円以上(+0.52)の係数はほぼ同水準であり、一定の所得水準以上では年収の変化が得点に及ぼす影響は僅少となることが示された。

勤務先の業種および従業員規模も、金融クイズの得点と一定の関連を有している。業種別では、製造・建設業を基準とした場合、金融・不動産(+0.20)や公務部門(+0.20)において有意に高い係数が得られた一方、対人支援・生活サービス業(-0.25)では有意に低い値となった。これは、職種に応じた情報接触環境の差異を反映している可能性がある。また、従業員規模が1,000人以上の企業(+0.16)において有意に得点が高い点は、組織規模に応じた教育機会の差などが寄与していると考えられる。

本モデルに投入した変数の中で、正の係数が最大となったのはNISAの利用(+0.95)であった。このNISA利用の係数は、年齢による最大差(50代の0.73)や年収による最大差(1,000万円以上の0.52)を統計的に上回っている。この数値は、年齢や年収といった属性要因以上に、「NISA口座を開設して運用を行う」という具体的な行動が、金融クイズの得点水準と強く相関していることを示している。本モデルの推計値によれば、年収300万円未満のNISA利用者の予測得点(2.71)は、年収1,000万円以上の未利用者の予測得点(2.34)よりも高い数値となった。

図表4 金融クイズの得点に影響を与える要因

政策的示唆

本分析結果からは、金融経済教育および資産形成支援の今後に向け、特に以下の三点が示唆される。

第一に、投資の実践を通じた知識形成の有効性である。NISAの利用と金融クイズの得点との間に認められた極めて強い相関は、具体的行動が知識形成の強力な動機付けとなることを示している。金融経済教育推進機構(J-FLEC)等による支援においても、座学による知識提供にとどまらず、口座開設等の具体的行動への心理的・実務的な障壁を取り除き、実践的な関与へと誘導する「行動重視のアプローチ」が有効であると考えられる。

第二に、情報接触機会が構造的に不足している層への重点支援である。分析の結果、対人支援・生活サービス業等の特定の業種や、中小企業勤務者において知識水準が有意に低い傾向が認められた。これは就業環境による情報格差の存在を示唆している。全国一律の啓発活動に加え、こうした情報の届きにくい層に対し、職域を介して必要な情報を確実に対象者へ届けるための支援スキームを構築する視点が求められる。

第三に、単一の制度普及目標を越えた「複数の制度特性を踏まえた合理的な資産配分」という視点である。本分析において、公務部門は金融業と同水準の高い知識を有しながら、前報ではNISA普及率が相対的に低位に留まっていた。しかし、同部門はiDeCoの利用率が他業種に比して著しく高いという特性を持つ。すなわち、高いリテラシーを有する層は、各制度の特性を理解した上で、自身のライフプランに基づき最適な制度を自律的に選択している可能性が高い。この事実は、NISA口座開設数という単一の指標のみでは、国民の資産形成の実態を必ずしも正確に捉えきれない面があることを示している。今後の政策においては、NISAという特定制度の普及件数のみに注力するのではなく、iDeCoや企業型DC等も含めた各制度のメリットを最大限に享受できるよう、制度間の相補性を踏まえた合理的な資産配分を後押しする視点が重要となる。

第一に、投資の実践を通じた知識形成の有効性である。NISAの利用と金融クイズの得点との間に認められた極めて強い相関は、具体的行動が知識形成の強力な動機付けとなることを示している。金融経済教育推進機構(J-FLEC)等による支援においても、座学による知識提供にとどまらず、口座開設等の具体的行動への心理的・実務的な障壁を取り除き、実践的な関与へと誘導する「行動重視のアプローチ」が有効であると考えられる。

第二に、情報接触機会が構造的に不足している層への重点支援である。分析の結果、対人支援・生活サービス業等の特定の業種や、中小企業勤務者において知識水準が有意に低い傾向が認められた。これは就業環境による情報格差の存在を示唆している。全国一律の啓発活動に加え、こうした情報の届きにくい層に対し、職域を介して必要な情報を確実に対象者へ届けるための支援スキームを構築する視点が求められる。

第三に、単一の制度普及目標を越えた「複数の制度特性を踏まえた合理的な資産配分」という視点である。本分析において、公務部門は金融業と同水準の高い知識を有しながら、前報ではNISA普及率が相対的に低位に留まっていた。しかし、同部門はiDeCoの利用率が他業種に比して著しく高いという特性を持つ。すなわち、高いリテラシーを有する層は、各制度の特性を理解した上で、自身のライフプランに基づき最適な制度を自律的に選択している可能性が高い。この事実は、NISA口座開設数という単一の指標のみでは、国民の資産形成の実態を必ずしも正確に捉えきれない面があることを示している。今後の政策においては、NISAという特定制度の普及件数のみに注力するのではなく、iDeCoや企業型DC等も含めた各制度のメリットを最大限に享受できるよう、制度間の相補性を踏まえた合理的な資産配分を後押しする視点が重要となる。

(注1)「企業型DCに関するアンケート調査2025」で行った予備調査アンケート。

(注2)具体的には、①年齢25歳から59歳まで、②収入を伴う仕事に就いている、③年収の水準及び④勤務先の従業員規模の回答があった者のうち、⑤仕事上の立場を「パート・アルバイト」と回答した者を除いている。

(注3)直近(2022年)の調査報告は以下のURLに掲載されている。https://www.shiruporuto.jp/public/document/container/literacy_chosa/2022/

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。