本シリーズの1月27日付レポート「NISA普及における地域間較差の要因分析」では、多変量解析(重回帰分析)を用い、NISA口座開設率の地域差が「年齢」「所得」「勤務先の業種」といった構造的要因によってどの程度説明できるかを検証した。その結果、所得水準以上に「年代(特に30代・40代のライフステージ)」が強力な推進要因であることや、勤務先の業種の違いが普及に明確な明暗をもたらしていることが明らかになっている。 本コラムでは、その多変量解析の結果を前提とし、普及率が全国トップの東京都と、最も低い青森県の20代~50代をケーススタディとして、両都県の比較を通じて普及較差の真の要因と今後の課題を考察する。

多変量解析が示した構造要因と、2都県における普及状況の較差

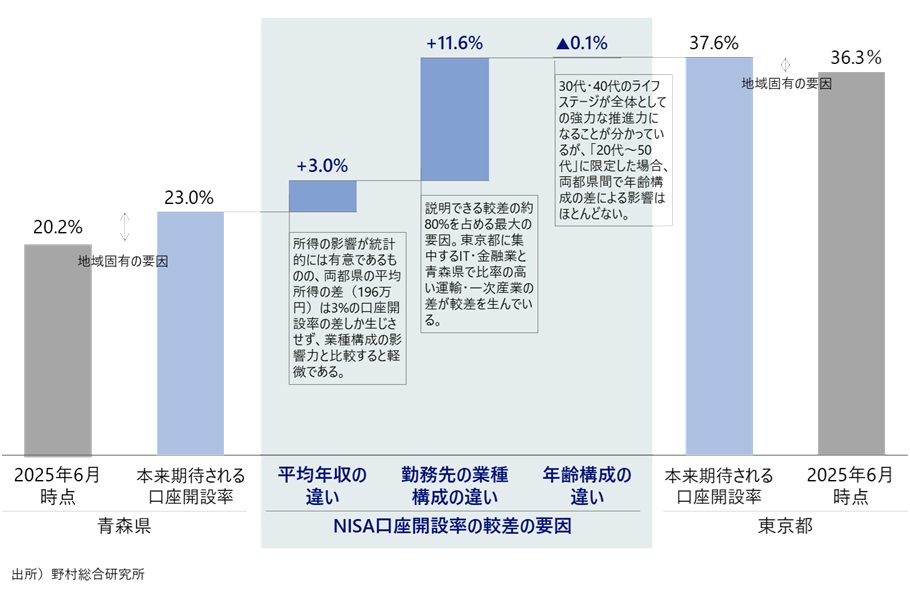

金融庁公表のデータによれば、NISA普及率は全国均一ではなく、地域間で最大2倍超の較差が存在している。資産形成の中核層である20代から50代に焦点を当てた場合、実際のNISA口座開設率は東京都が36.3%、青森県が20.2%と、実に16.1%ポイントもの較差が生じている。 この大きな較差は一体何に起因しているのだろうか。一般的には「都会と地方の所得差」や「若年層の流出による年齢構成の違い」が理由として想起されやすい。しかし、1月27日のレポートで構築した推計モデルを用いてこの16.1%の較差を定量的に要因分解すると、全く異なる真の要因が浮かび上がってくる。

較差の要因分解:所得よりも「勤務先の業種」が決定づける

20代~50代の平均所得を見ると、東京都は5,893千円、青森県は3,935千円であり、約196万円の開きがある。しかし推計モデルによれば、この「平均所得の違い」が口座開設率の較差に与える影響は、全体のわずか+3.0%ポイントに過ぎない。 また、NISAの普及は30代・40代のライフステージが強力な推進力となることが分かっているが、対象を20代~50代に揃えて比較した場合、「年齢構成の違い」が両都県の間にもたらす影響は▲0.1%ポイントとほぼ無に等しい。

実は、推計モデルが示した較差の要因分解(図表1参照)を見ると、推計値によって説明できる両都県の較差(14.6%ポイント)のうち、実に約80%に相当する+11.6%ポイントは「勤務先の業種構成の違い」によって説明されることがわかる(注)。 以上のことから、両都県の較差の大部分は「年収の差」ではなく、単純に「どのような仕事に就いている人が多いか」という産業構造の違いによって決定づけられているのである。

実は、推計モデルが示した較差の要因分解(図表1参照)を見ると、推計値によって説明できる両都県の較差(14.6%ポイント)のうち、実に約80%に相当する+11.6%ポイントは「勤務先の業種構成の違い」によって説明されることがわかる(注)。 以上のことから、両都県の較差の大部分は「年収の差」ではなく、単純に「どのような仕事に就いている人が多いか」という産業構造の違いによって決定づけられているのである。

図表1 青森県と東京都の20代~50代のNISA口座開設率と較差の要因

産業構造の両極化がもたらす情報接触機会の差

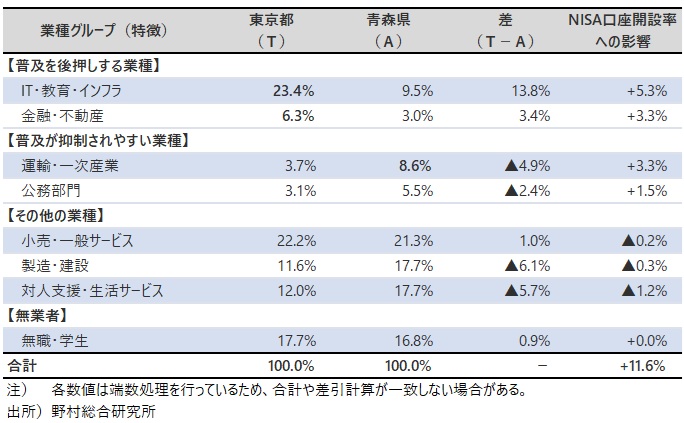

なぜ、業種がこれほどまでにNISAの普及を左右するのか。それは両都県の業種構成比(図表2参照)に明確に表れている。 東京都の20代~50代では、「IT・インフラ・教育」に従事する割合が23.4%と極めて高く、「金融・不動産」も6.3%を占める。これらの業種は、日常的にデジタルデバイスを活用し、金融や経済の情報に触れる機会が多い。デジタルリテラシーの高さと情報アクセスの容易さが、新制度への理解と自発的な投資行動を強力に後押ししていると考えられる。

一方、青森県では「IT・インフラ・教育」(9.5%)や「金融・不動産」(3.0%)の割合が低く、逆に「運輸・一次産業」が8.6%(東京都は3.7%)と相対的に高い比率を占める。運輸・一次産業をはじめとする現場中心の就業環境では、業務中のPCやスマートフォンへのアクセスが限られ、情報接触機会が構造的に制約されやすい。所得水準の差を凌駕するほど強力な「業種による影響」の正体は、こうした日常的な情報接触機会と就業環境の差であると推察される。

一方、青森県では「IT・インフラ・教育」(9.5%)や「金融・不動産」(3.0%)の割合が低く、逆に「運輸・一次産業」が8.6%(東京都は3.7%)と相対的に高い比率を占める。運輸・一次産業をはじめとする現場中心の就業環境では、業務中のPCやスマートフォンへのアクセスが限られ、情報接触機会が構造的に制約されやすい。所得水準の差を凌駕するほど強力な「業種による影響」の正体は、こうした日常的な情報接触機会と就業環境の差であると推察される。

図表2 20代~50代の勤務先の業種構成比(東京都・青森県)

今後の展望:職場における投資教育の重要性

「貯蓄から投資へ」の推進や、個人の老後資金への不安に対応するため、政府は職場における金融経済教育(投資教育)に期待している。企業にとっても、従業員の経済的不安を和らげ、福利厚生の一環としてエンゲージメントや帰属意識を高める効果があることは既に広く指摘されている通りである。しかし、本分析の結果を踏まえると、職場での投資教育には「業種や就業環境によって生じる『構造的な情報格差』を直接的に是正できる」という、もう一つの極めて重要な優れた面があることが指摘できる。

分析が示す通り、投資意欲や金融リテラシーは個人の資質や所得の多寡だけで決まるのではなく、所属する業界や職場の環境(日常的な情報接触機会の有無)に強く依存している。業務の中で金融・経済情報に触れにくい運輸・一次産業をはじめ、現場作業中心の就業環境にある従業員に対しては、個人任せの情報収集に頼るアプローチでは限界がある。だからこそ、従業員の日常的な活動拠点である「職場」において、企業側が意図的に教育の機会(情報との接点)を提供することが、社会全体に広がるNISA普及の地域間・業種間較差を縮小するための最も有効な解決策となるのである。企業が自社の就業環境による制約を補完する仕組みとして金融経済教育を導入できれば、業種や地域を問わずボトムアップでの普及拡大が期待できる。金融機関や公的機関には、そうした本質的な課題解決に向けた企業への教育支援や職域サービスの積極的な展開が強く求められる。

分析が示す通り、投資意欲や金融リテラシーは個人の資質や所得の多寡だけで決まるのではなく、所属する業界や職場の環境(日常的な情報接触機会の有無)に強く依存している。業務の中で金融・経済情報に触れにくい運輸・一次産業をはじめ、現場作業中心の就業環境にある従業員に対しては、個人任せの情報収集に頼るアプローチでは限界がある。だからこそ、従業員の日常的な活動拠点である「職場」において、企業側が意図的に教育の機会(情報との接点)を提供することが、社会全体に広がるNISA普及の地域間・業種間較差を縮小するための最も有効な解決策となるのである。企業が自社の就業環境による制約を補完する仕組みとして金融経済教育を導入できれば、業種や地域を問わずボトムアップでの普及拡大が期待できる。金融機関や公的機関には、そうした本質的な課題解決に向けた企業への教育支援や職域サービスの積極的な展開が強く求められる。

(注)なお、実際の較差(16.1%ポイント)と推計値によって説明できる較差(14.6%ポイント)の差分である残りの1.5%ポイントについては、年収や業種構成といった構造的要因だけでは説明しきれない、両都県が持つ「地域固有の特性(残差)」による違いとして現れている。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。