本コラムは、2026年3月3日付レポート「確定拠出年金向け投信の資金流入『アノマリー』―事務フローに起因する資金集中パターンの実証分析―」の続編である。前回のレポートでは、確定拠出年金(DC)の掛金が、制度の事務フローの都合上、特定の日に集中して投資信託(投信)へ流入することを示した。また、DC専用投信など11ファンドの日次データを対象とした分析により、非公表情報である「各ファンドが主に採用されている制度(企業型DCかiDeCoか)」を客観的に推計可能であることを実証した。本稿では、分析対象をDC専用投信(503本)だけでなく、一般チャネルとDC向けの両方で提供されている併用投信(720本)を加えた計1,223本へと拡大し、DC掛金ベースの資金流入額の推計を行った。推計の結果、残高(ストック)統計が示す以上にパッシブ運用へのシフトが進行していることや、過去10年間で掛金自体が外国株式へと明確にシフトしていることが確認された。また、アクティブ投信において特定のファンドに継続して多額の掛金が流入している実態も明らかとなった。

1. 2025年度の掛金による購入額ランキングと市場動向

分析対象とした1,223本の投信について、企業型DC(原則として毎月25日が拠出日の場合のみを対象とする)およびiDeCoの「集中設定日(注)」において、通常日の流入水準を逸脱する特異な資金流入が観察されるかを確認したところ、全体の半数を超える643本で該当の事象が確認された。なお、純資産残高が最大規模である「eMAXIS Slim米国株式(S&P500)」は併用投信に該当するが、本分析においては集中設定日に特異な資金流入を検出できなかった。これは、新NISAなどDC掛金以外の一般チャネルからの日々の資金流入額の変動が極めて大きく、DC掛金に起因する資金流入がその変動内に埋没してしまったためと推測される。

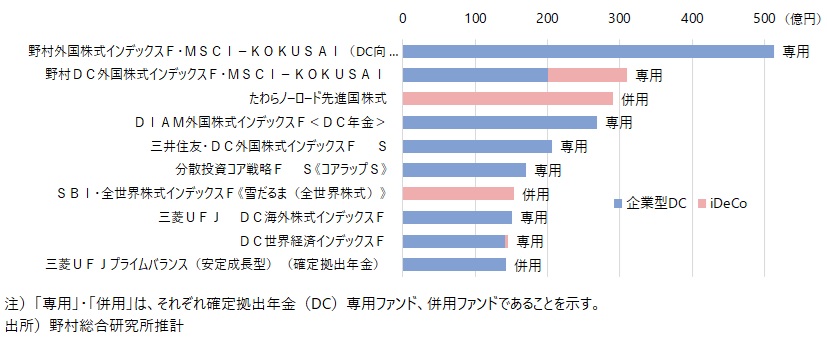

「集中設定日」において特異な資金流入が確認された投信を対象に、後述する推計手法(「補足:推計アルゴリズムの精緻化」を参照)を用いて、年度毎の流入額を推計した。このうち2025年度(2025年4月~2026年2月の11ヶ月間)におけるDC掛金による購入額の上位10ファンドを示したのが図表1である。同図表によれば、上位10ファンドのうち9本をパッシブファンドが占めている。資産クラス別では外国株式型が7本、バランス型が3本となっており、併用投信も3本が上位にランクインしている。個別の動向として、全体6位の「分散投資コア戦略F S《コアラップS》」は前年の9位から順位を上げている。また、7位の「SBI・全世界株式インデックスF《雪だるま(全世界株式)》」も前年9位から順位を上げているが、同ファンドは企業型DCの集中設定日において特異な資金流入が観察されず、推計結果からは、当該ファンドへの掛金による資金流入の全額がiDeCoによるものであることが示された。

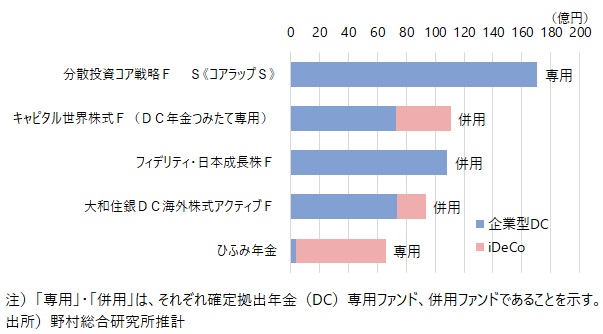

次に、アクティブ投信に限定したランキング(図表2)を確認する。トップは全体ランキングでも6位となった「分散投資コア戦略F S《コアラップS》」であった。同ファンドは、今回推計を行った2014年度以降、アクティブ投信の掛金による購入額ランキングで1位を継続している。2位の「キャピタル世界株式F(DC年金つみたて専用)」は、当期間におけるDC掛金による設定推計額が111億円となり、そのうち約3分の1(38億円)がiDeCo経由によるものと推計された。同ファンドはアクティブ投信において、2年前(2023年度)は6位(掛金による資金流入は53億円)、2024年度は同3位(同105億円)と年々順位を上げている。アクティブ投信の上位5ファンドのうち3本は併用投信であり、資産クラスの構成は外国株式型が2本、バランス型が2本、国内株式型が1本となっている。

「集中設定日」において特異な資金流入が確認された投信を対象に、後述する推計手法(「補足:推計アルゴリズムの精緻化」を参照)を用いて、年度毎の流入額を推計した。このうち2025年度(2025年4月~2026年2月の11ヶ月間)におけるDC掛金による購入額の上位10ファンドを示したのが図表1である。同図表によれば、上位10ファンドのうち9本をパッシブファンドが占めている。資産クラス別では外国株式型が7本、バランス型が3本となっており、併用投信も3本が上位にランクインしている。個別の動向として、全体6位の「分散投資コア戦略F S《コアラップS》」は前年の9位から順位を上げている。また、7位の「SBI・全世界株式インデックスF《雪だるま(全世界株式)》」も前年9位から順位を上げているが、同ファンドは企業型DCの集中設定日において特異な資金流入が観察されず、推計結果からは、当該ファンドへの掛金による資金流入の全額がiDeCoによるものであることが示された。

図表1 掛金(2025年4月~2026年2月分)による購入額ランキング

次に、アクティブ投信に限定したランキング(図表2)を確認する。トップは全体ランキングでも6位となった「分散投資コア戦略F S《コアラップS》」であった。同ファンドは、今回推計を行った2014年度以降、アクティブ投信の掛金による購入額ランキングで1位を継続している。2位の「キャピタル世界株式F(DC年金つみたて専用)」は、当期間におけるDC掛金による設定推計額が111億円となり、そのうち約3分の1(38億円)がiDeCo経由によるものと推計された。同ファンドはアクティブ投信において、2年前(2023年度)は6位(掛金による資金流入は53億円)、2024年度は同3位(同105億円)と年々順位を上げている。アクティブ投信の上位5ファンドのうち3本は併用投信であり、資産クラスの構成は外国株式型が2本、バランス型が2本、国内株式型が1本となっている。

図表2 掛金(2025年4月~2026年2月分)による購入額ランキング(アクティブ投信)

2. 「フロー」ベースで確認されるパッシブ化の進展

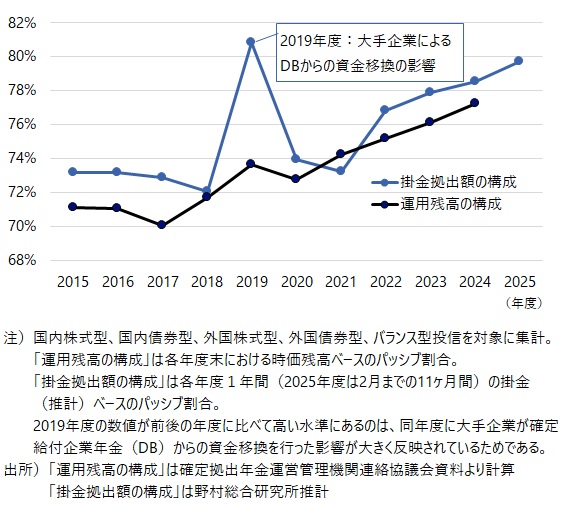

既存の公表統計における「運用残高(ストック)」と、本分析による推計値である「掛金拠出額(フロー)」を比較することで、加入者の投資行動の現状がより明確になる。図表3は、企業型DCにおける投信に占めるパッシブ運用の比率の推移を示したものである。 各年度末の時価残高ベースによる構成割合を見ると、2024年度には77.3%となっており、継続的な上昇傾向が確認できる。一方で、新たに市場へ流入している掛金拠出ベース(推計値)の構成割合を見ると、2024年度時点で78.5%、2025年度(2026年2月までの11ヶ月間)においては79.7%と、残高ベースを上回る水準で推移している。この結果は、過去の蓄積や市場価格の変動影響を含んだストックの統計が示す以上に、足元の新規資金の配分においてはパッシブ運用へのシフトが進行していることを示している。

図表3 企業型DCにおける投資信託のパッシブ比率

3. 時価残高統計とは異なる国内株式への投資比率

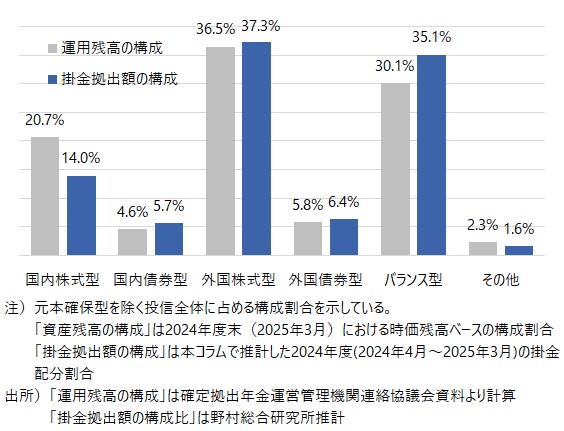

ストックとフローの差異は、アセットアロケーション(投資対象)の実態把握においても重要な視点を提供する。図表4は、2024年度における企業型DCの投資対象別割合を、運用資産額ベース(残高)と掛金拠出額ベース(フロー)で比較したものである。一般に公表されている2024年度末の運用資産額構成では、国内株式型の比率は20.7%を占めている。しかし、株価上昇による資産規模の変動の影響を受けない掛金拠出額の構成比で確認すると、国内株式型への配分は14.0%にとどまっている。対照的に、外国株式型(残高36.5%に対し掛金37.3%)やバランス型(残高30.1%に対し掛金35.1%)においては、残高の構成比を上回る割合で掛金が流入している。市場価格の変動という外部要因を排除した場合、加入者の資産配分に対する意向は、残高統計が示す水準よりもグローバル資産や分散投資を志向していることが推計結果から確認できる。

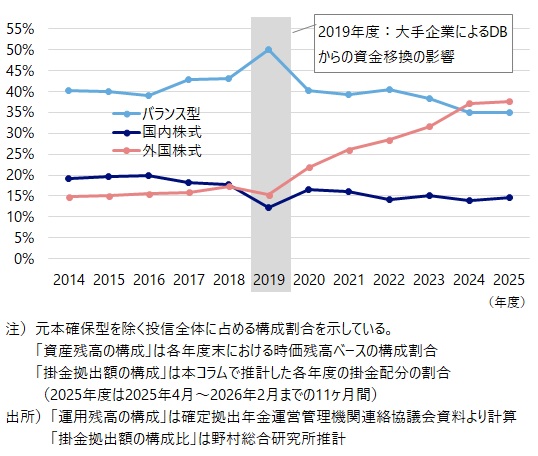

さらに、この掛金拠出額(フロー)の配分比率を10年前(2014年度)と比較すると(図表5参照)、長期的な資産配分の構造変化が確認できる。一般に、残高統計(ストック)における外国株式の比率上昇は、近年の株価上昇や円安などの相場変動効果によるものと見なされがちである。しかし、市場価格の変動の影響を受けない本推計の掛金(フロー)ベースで確認しても、国内株式型が19.2%から14.0%へ、バランス型が40.2%から35.1%へといずれも約5ポイント低下する一方で、外国株式型は14.8%から37.3%へと20ポイント以上も大幅に増加している。過去10年間で、相場変動によらない加入者の純粋な資金の向かう先が外国株式へと明確にシフトしていることが、推計結果から客観的に実証された。

図表4 企業型DCにおける資産クラス別構成比(運用残高vs掛金拠出額)の比較

さらに、この掛金拠出額(フロー)の配分比率を10年前(2014年度)と比較すると(図表5参照)、長期的な資産配分の構造変化が確認できる。一般に、残高統計(ストック)における外国株式の比率上昇は、近年の株価上昇や円安などの相場変動効果によるものと見なされがちである。しかし、市場価格の変動の影響を受けない本推計の掛金(フロー)ベースで確認しても、国内株式型が19.2%から14.0%へ、バランス型が40.2%から35.1%へといずれも約5ポイント低下する一方で、外国株式型は14.8%から37.3%へと20ポイント以上も大幅に増加している。過去10年間で、相場変動によらない加入者の純粋な資金の向かう先が外国株式へと明確にシフトしていることが、推計結果から客観的に実証された。

図表5 企業型DCにおける資産クラス別掛金配分の推移(2014~2025年度)

4. 掛金推計が示すDC市場のトレンド

以上の推計結果が示す通り、時価変動の影響を排除した「掛金拠出額(フロー)」ベースで市場を捉え直すことで、既存の運用残高統計からは見えにくい加入者の投資行動が明確になった。ストックの統計が示す以上に、加入者の配分意向はパッシブ運用やグローバル資産へと鮮明にシフトしている。客観的なデータに基づき新規資金のフローを継続的にモニタリングすることは、DC市場の実態を正確に把握する上で極めて有効なアプローチである。

【補足】推計アルゴリズムの精緻化

本稿における1,223本のファンドの全量解析にあたり、前回の分析モデルから推計アルゴリズムの精緻化を図り、推計値の頑健性を向上させた。主な改善点は以下の通りである。

第一に、通常日のベースライン算出において、直近6ヶ月間のデータの中央値(Median)を採用した。これにより、新NISA経由の特定日における集中的な資金流入や、相場急変に伴う大口のスイッチング等、突発的な異常値の影響を統計的に排除している。第二に、「休日明け効果」の導入である。従来のモデルで制御していた「月曜日効果」を拡張し、祝日や飛び石連休の翌営業日等に発生する注文の蓄積効果を自動判定することで、通常日の流入期待値を適正に補正した。第三に、海外休場日等に伴う「自動スライド」機能の実装である。国外資産ファンドにおいて、投資先市場の休場等により投信の設定・解約が行われないケースをプログラム上で検知し、計算上の資金流入日を翌営業日以降へと補正する処理を組み込んだ。最後に、ファンドごとの約定に要する期間の差異への対応である。購入申込から約定までの日数が「1日」「2日」のファンドに加え、ファンド・オブ・ファンズ等で見られる「3日以上」の期間を要する商品についても、リードタイムを動的に計算式に組み込むことで、集中設定日の特定精度を向上させている。

本稿における1,223本のファンドの全量解析にあたり、前回の分析モデルから推計アルゴリズムの精緻化を図り、推計値の頑健性を向上させた。主な改善点は以下の通りである。

第一に、通常日のベースライン算出において、直近6ヶ月間のデータの中央値(Median)を採用した。これにより、新NISA経由の特定日における集中的な資金流入や、相場急変に伴う大口のスイッチング等、突発的な異常値の影響を統計的に排除している。第二に、「休日明け効果」の導入である。従来のモデルで制御していた「月曜日効果」を拡張し、祝日や飛び石連休の翌営業日等に発生する注文の蓄積効果を自動判定することで、通常日の流入期待値を適正に補正した。第三に、海外休場日等に伴う「自動スライド」機能の実装である。国外資産ファンドにおいて、投資先市場の休場等により投信の設定・解約が行われないケースをプログラム上で検知し、計算上の資金流入日を翌営業日以降へと補正する処理を組み込んだ。最後に、ファンドごとの約定に要する期間の差異への対応である。購入申込から約定までの日数が「1日」「2日」のファンドに加え、ファンド・オブ・ファンズ等で見られる「3日以上」の期間を要する商品についても、リードタイムを動的に計算式に組み込むことで、集中設定日の特定精度を向上させている。

(注)集中設定日とは 確定拠出年金制度において、加入者の掛金が所定の事務処理プロセスを経て、実際に投資信託へ資金流入(設定)される日のこと。本コラムでは、制度上の事務フローに起因して資金流入が特定の日に集中する事象に着目し、その該当日を「集中設定日」と定義している。 具体的な日程は以下の通り算出される。

・企業型DC:原則として毎月25日の「拠出日」から起算し、国内資産に投資するファンドは2営業日後、国外資産に投資するファンドは3営業日後となる場合が多い。なお、ファンド・オブ・ファンズ形式の場合には更に+1営業日となる場合が多い。

・iDeCo:原則として毎月26日の「引落日」から起算し、国内資産に投資するファンドは14営業日後、国外資産に投資するファンドは15営業日後となる場合が多い。なお、ファンド・オブ・ファンズ形式の場合には更に+1営業日となる場合が多い。

※起算日(25日・26日)や設定予定日が非営業日および取引不可日等にあたる場合は、各制度・ファンドの規定に従い、前営業日または翌営業日以降へスライドして処理される。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。