5月18日付のコラム「金融リテラシーは低下しているのか?― 金融リテラシー調査(2025年)から読み解く個人の金融知識の推移と自己評価の構造 ―」では、「金融リテラシー調査(2025年)(金融経済教育推進機構)」の都道府県別集計データを用いたマクロ分析を通じて、個人の「自己評価(自信)」と「客観的な実力(正誤問題の正答率)」の間に乖離が生じている構造を指摘した。その背景には、個人が自身の金融知識を自己評価する際、本来基盤となるべき「家計管理」や「生活設計」といった『個人の身近なお金(家計)』に関する知識よりも、「金融・経済の基礎」などの『経済全般の動向』に関する知識を重視するといった「自己評価基準の偏り」が存在することが示唆された。

この仮説を検証するため、本コラムでは個票データ(個人レベルの回答結果)を用いたミクロ分析を行った。本来はマクロ分析と同じ2025年調査のデータを用いるべきだが、現在はまだ利用できないため、利用可能な最新の2022年版データ(有効サンプル28,980人)を使用し、当時すでに「自己評価基準の偏り」が確認できるかを検証した(注1) 。

分析の結果、マクロ分析の仮説が裏付けられただけでなく、自己評価を形成する「自信」の背景には、客観的な知識量に加えて、個人の行動や経験が強く関連している可能性が示唆された。本コラムでは、この結果に至るまでの3段階の検証プロセスを紐解いていく。

この仮説を検証するため、本コラムでは個票データ(個人レベルの回答結果)を用いたミクロ分析を行った。本来はマクロ分析と同じ2025年調査のデータを用いるべきだが、現在はまだ利用できないため、利用可能な最新の2022年版データ(有効サンプル28,980人)を使用し、当時すでに「自己評価基準の偏り」が確認できるかを検証した(注1) 。

分析の結果、マクロ分析の仮説が裏付けられただけでなく、自己評価を形成する「自信」の背景には、客観的な知識量に加えて、個人の行動や経験が強く関連している可能性が示唆された。本コラムでは、この結果に至るまでの3段階の検証プロセスを紐解いていく。

1. 個票データを用いたミクロ分析:3段階のモデルによる自己評価の解剖

前回の都道府県別データを用いたマクロ分析では、自己評価のばらつきの5割強が8分野の正答率で説明できた。都道府県単位で見た場合の傾向として、特に「金融・経済の基礎」が自己評価に与える正の影響が突出して大きい一方で、「家計管理」などには有意な影響が見られず、自己評価基準に偏りがあることが統計的に示された。

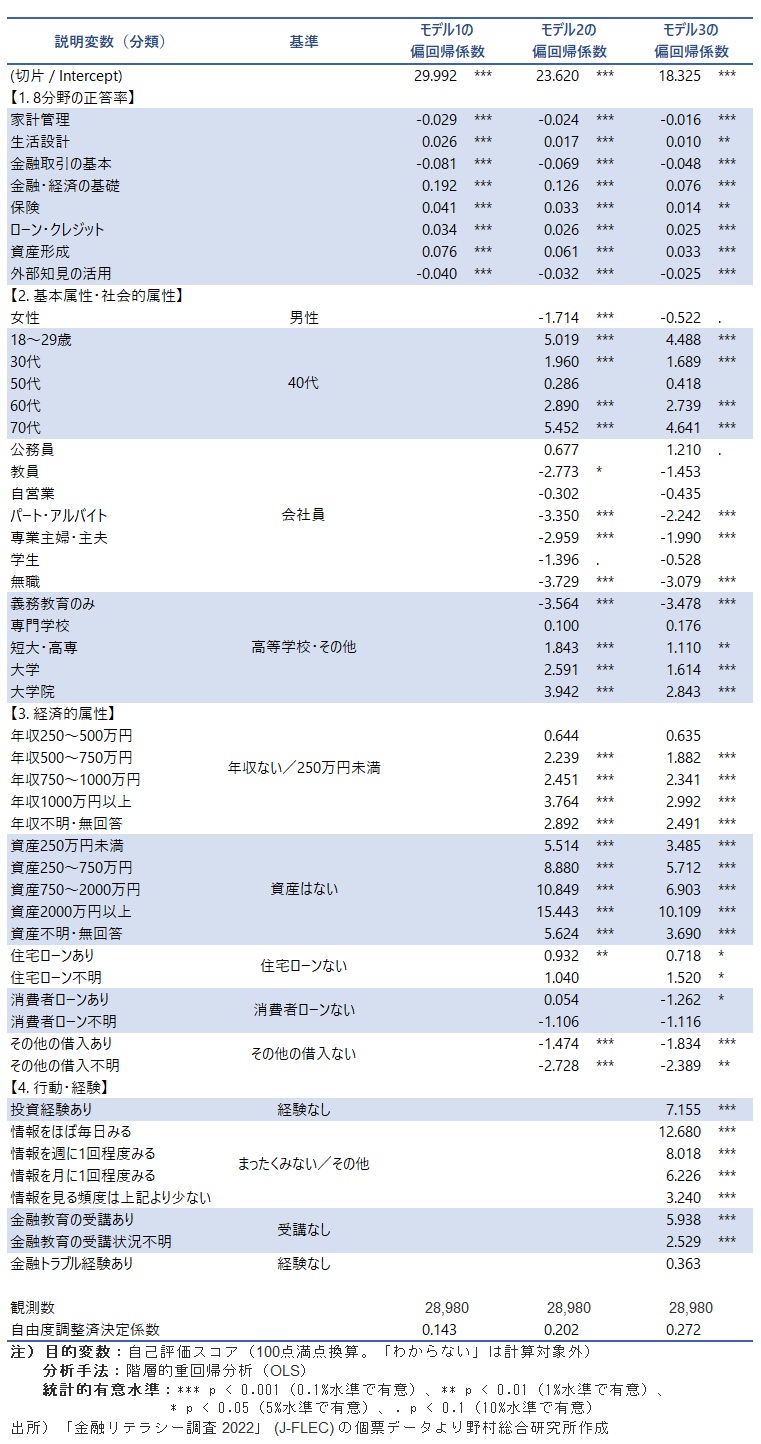

本分析では、この集団レベルで観察された「自己評価基準の偏り」が個人のレベルでも存在するという仮説を個票データで検証すべく、主観的な「自己評価スコア(100点満点換算)(注2)」を目的変数とする階層的重回帰分析を実施した。個人の自己評価は、単なる正誤問題の点数だけでなく、その人の年齢や職業、経済的なゆとり、あるいは日常的な行動習慣によっても左右される。そこで本分析では、分析のステップを3段階に分け、変数を順次追加していくことで、自己評価の背景にある要因を検証するアプローチを採用した。

第一段階として、マクロ分析と同じ条件で8分野の正答率のみを投入した「モデル1」で仮説を検証した。続いて第二段階として、年齢や資産状況などの属性要因を統制した「モデル2」により、仮説の頑健性を確認した。そして最後に、日々の行動要因を加えた「モデル3」を構築することで、自己評価に影響を与える要因を総合的に検証した。

本分析では、この集団レベルで観察された「自己評価基準の偏り」が個人のレベルでも存在するという仮説を個票データで検証すべく、主観的な「自己評価スコア(100点満点換算)(注2)」を目的変数とする階層的重回帰分析を実施した。個人の自己評価は、単なる正誤問題の点数だけでなく、その人の年齢や職業、経済的なゆとり、あるいは日常的な行動習慣によっても左右される。そこで本分析では、分析のステップを3段階に分け、変数を順次追加していくことで、自己評価の背景にある要因を検証するアプローチを採用した。

第一段階として、マクロ分析と同じ条件で8分野の正答率のみを投入した「モデル1」で仮説を検証した。続いて第二段階として、年齢や資産状況などの属性要因を統制した「モデル2」により、仮説の頑健性を確認した。そして最後に、日々の行動要因を加えた「モデル3」を構築することで、自己評価に影響を与える要因を総合的に検証した。

2. 知識のみの検証と「自己評価基準の偏り」の確認

まず、個人の属性データを一切含めず、純粋に「8分野の正答率」のみが自己評価スコアにどう影響しているかを検証する「モデル1」の分析を行った。このモデルは、5月18日のコラムで行った都道府県別のマクロ分析と対応するものである。

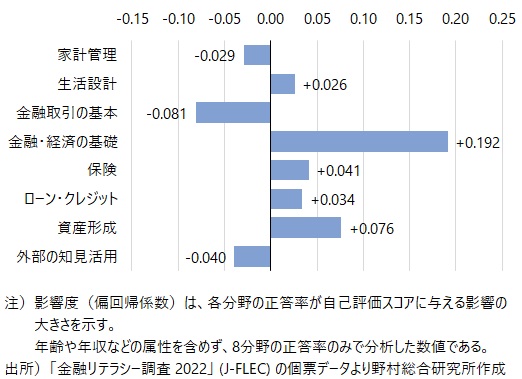

図表1に、モデル1における8分野の正答率が自己評価に与える影響度(偏回帰係数)の大小関係を示した。結果を見ると、「金融・経済の基礎」の偏回帰係数が「+0.192」と、他の分野と比べて突出して高いことが確認された。この「+0.192」という数値は、「金融・経済の基礎」の正答率が1点上がるごとに、自己評価スコアが平均して0.192ポイント上昇することを意味している。すなわち、「金融・経済の基礎」が全問正解(100点)の人は、全問不正解(0点)の人に比べて、自己評価スコアが19.2ポイント高い傾向があるということだ。個人の自己評価スコアが平均して50点前後であることを踏まえれば、この19.2ポイントという差が、いかに自己評価を左右する大きな要因であるかが理解できるだろう。

一方で、金融リテラシーの土台となるべき「家計管理」や「生活設計」の知識は、偏回帰係数が小さく、自己評価を押し上げる力が弱いばかりか、一部はマイナスに働く要因となっていた。

この結果は、個人が「自分は金融に明るい」と自己評価する際、家計管理のような身近な知識は判断材料とされず、経済動向などのマクロ的な知識を持っていることを高く評価するという「自己評価基準の偏り」が、個票データを用いたミクロ分析においても存在していることを示している。マクロ分析からの示唆である仮説は、ここでも裏付けられた。

図表1に、モデル1における8分野の正答率が自己評価に与える影響度(偏回帰係数)の大小関係を示した。結果を見ると、「金融・経済の基礎」の偏回帰係数が「+0.192」と、他の分野と比べて突出して高いことが確認された。この「+0.192」という数値は、「金融・経済の基礎」の正答率が1点上がるごとに、自己評価スコアが平均して0.192ポイント上昇することを意味している。すなわち、「金融・経済の基礎」が全問正解(100点)の人は、全問不正解(0点)の人に比べて、自己評価スコアが19.2ポイント高い傾向があるということだ。個人の自己評価スコアが平均して50点前後であることを踏まえれば、この19.2ポイントという差が、いかに自己評価を左右する大きな要因であるかが理解できるだろう。

一方で、金融リテラシーの土台となるべき「家計管理」や「生活設計」の知識は、偏回帰係数が小さく、自己評価を押し上げる力が弱いばかりか、一部はマイナスに働く要因となっていた。

この結果は、個人が「自分は金融に明るい」と自己評価する際、家計管理のような身近な知識は判断材料とされず、経済動向などのマクロ的な知識を持っていることを高く評価するという「自己評価基準の偏り」が、個票データを用いたミクロ分析においても存在していることを示している。マクロ分析からの示唆である仮説は、ここでも裏付けられた。

図表1 自己評価に対する各分野の影響度(モデル1)

3. 属性を統制しても残る「自己評価基準の偏り」と「保有資産」の影響度

しかし、個人の自己評価は知識だけで決まるわけではない。「年齢が高いから自信があるのではないか」「お金持ちだから自信があるのではないか」といった、別の要因(交絡要因)が影響している可能性は十分に考えられる。そこで、第二段階として、個人の基本属性(年齢・性別等)や経済的属性(年収・金融資産額・借入状況等)の影響をすべて同じ条件に揃えた(統制した)「モデル2」を構築し、再検証を行った。

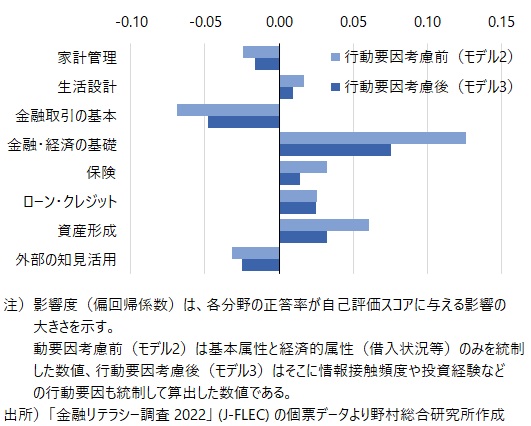

結果として、年齢や資産額、借入の有無といった条件を揃えた上でもなお、「金融・経済の基礎」の影響度が高く、「家計管理」が軽視されるという評価基準の偏りが存在していることが確認された(図表2の「行動要因考慮前」グラフ)。これにより、マクロ分析から導かれた仮説が、個人の多様な背景要因を取り除いても揺るがない事実(頑健性)であることが確認された。

また、本モデルにおいて個人の基本属性が自己評価に与える影響を確認すると(参考図表参照)、男性に比べて女性の自己評価が低い傾向や、学歴が高いほど自己評価が上がる傾向、あるいはパート・アルバイトや専業主婦といった職業において自己評価が低い傾向なども統計的に確認された。

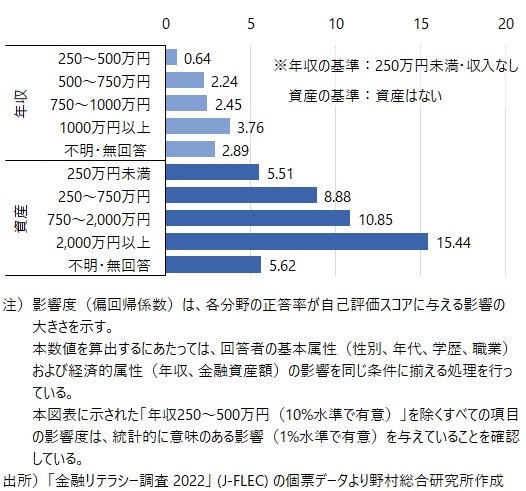

さらに、経済的属性そのものが自己評価に与える影響を抽出すると、自己評価の背景にあるもう一つの興味深い構造が見えてくる(図表3)。「年収」と「手元にある金融資産額」の影響力を比較すると、年収が高くなることによる自己評価へのプラス効果は限定的であるのに対し、金融資産額は階層が上がるにつれて自己評価スコアを階段状に押し上げている。 「資産2,000万円以上」の層は、資産を持たない層に比べて自己評価が約10ポイント高くなっており、手元にストックとしての資産を保有している事実が、個人の金融リテラシーに対する自信につながっていることがうかがえる。

結果として、年齢や資産額、借入の有無といった条件を揃えた上でもなお、「金融・経済の基礎」の影響度が高く、「家計管理」が軽視されるという評価基準の偏りが存在していることが確認された(図表2の「行動要因考慮前」グラフ)。これにより、マクロ分析から導かれた仮説が、個人の多様な背景要因を取り除いても揺るがない事実(頑健性)であることが確認された。

また、本モデルにおいて個人の基本属性が自己評価に与える影響を確認すると(参考図表参照)、男性に比べて女性の自己評価が低い傾向や、学歴が高いほど自己評価が上がる傾向、あるいはパート・アルバイトや専業主婦といった職業において自己評価が低い傾向なども統計的に確認された。

図表2 自己評価に対する各分野の影響度(行動要因の考慮前後の比較)

さらに、経済的属性そのものが自己評価に与える影響を抽出すると、自己評価の背景にあるもう一つの興味深い構造が見えてくる(図表3)。「年収」と「手元にある金融資産額」の影響力を比較すると、年収が高くなることによる自己評価へのプラス効果は限定的であるのに対し、金融資産額は階層が上がるにつれて自己評価スコアを階段状に押し上げている。 「資産2,000万円以上」の層は、資産を持たない層に比べて自己評価が約10ポイント高くなっており、手元にストックとしての資産を保有している事実が、個人の金融リテラシーに対する自信につながっていることがうかがえる。

図表3 自己評価に対する「年収」と「金融資産額」の影響度(モデル2の結果)

4. 自己評価を大きく押し上げる「行動要因」

図表2に戻り、モデル2に対して、日々の情報接触頻度や投資経験といった行動要因を追加した「モデル3」の結果(行動要因考慮後)を見てほしい。「金融・経済の基礎」や「資産形成」といった客観的な知識のみが自己評価を押し上げる力は、行動要因を追加したことで、モデル2の時の約半分程度にまで縮小している。

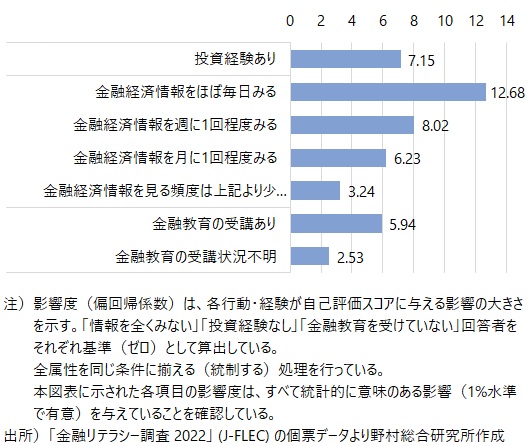

客観的知識の影響が縮小する一方で、自己評価のスコアと強い関連を示したのが、図表4に示す「行動要因」である。客観的知識や資産額などをすべて同じ条件に揃えた場合でも、「金融経済情報をほぼ毎日みる(+12.68ポイント)」ことや、「投資経験がある(+7.15ポイント)」という行動事実が、自己評価スコアの高さと密接に結びついていることが確認された。加えて、「金融教育を受けた経験がある(+5.94ポイント)」ことも、自己評価を支える有意な要因として確認された。

客観的知識の影響が縮小する一方で、自己評価のスコアと強い関連を示したのが、図表4に示す「行動要因」である。客観的知識や資産額などをすべて同じ条件に揃えた場合でも、「金融経済情報をほぼ毎日みる(+12.68ポイント)」ことや、「投資経験がある(+7.15ポイント)」という行動事実が、自己評価スコアの高さと密接に結びついていることが確認された。加えて、「金融教育を受けた経験がある(+5.94ポイント)」ことも、自己評価を支える有意な要因として確認された。

図表4 自己評価に対する「行動要因」の影響度(モデル3の結果)

5. 考察と政策的示唆:自信を育む「実践」を伴う金融教育の重要性

知識の影響力が行動要因によって半減したという統計的な変化は、個人が自信を持つに至った背景を理解する上で重要である。この結果は、人が「自分は金融リテラシーが高い」と自己評価する背景には、頭の中にある客観的な知識量だけでなく、「毎日経済ニュースをチェックしている」「実際に身銭を切って投資をしている」といった、自分自身の『行動の実績や経験』が強く関連している可能性を示唆している。客観的な実力が伴わない過剰な自信は金融トラブルのリスクを高める要因となるが、一方で「適切な自信(自己効力感)」は、望ましい金融行動を一歩前に進めるための原動力となる。

これらの分析結果は、今後の金融経済教育や金融機関のアプローチに対して2つの重要な政策的示唆を与えている。 第一に、前回のコラムでも提起した通り、投資知識への偏重を是正し、土台となる「家計管理」や「生活設計」といった基礎分野の実力を底上げすることである。第二に、個人の適切な自信を育むためには、単なる座学での知識提供にとどまらず、日常的に経済ニュースに触れる習慣づくりや少額からの投資実践を促す『行動への後押し』と、それらの『実践を通じた学び』をセットで提供する仕組みが有効であるということだ。客観的な知識の底上げと、実践を通じた「適切な自信」の醸成を両輪で回すアプローチこそが、個人の安定的な資産形成を支える基盤となる。

これらの分析結果は、今後の金融経済教育や金融機関のアプローチに対して2つの重要な政策的示唆を与えている。 第一に、前回のコラムでも提起した通り、投資知識への偏重を是正し、土台となる「家計管理」や「生活設計」といった基礎分野の実力を底上げすることである。第二に、個人の適切な自信を育むためには、単なる座学での知識提供にとどまらず、日常的に経済ニュースに触れる習慣づくりや少額からの投資実践を促す『行動への後押し』と、それらの『実践を通じた学び』をセットで提供する仕組みが有効であるということだ。客観的な知識の底上げと、実践を通じた「適切な自信」の醸成を両輪で回すアプローチこそが、個人の安定的な資産形成を支える基盤となる。

参考図表 自己評価スコアに対する重回帰分析結果(モデル1~3の詳細)

(注1)【分析データの出典について】 分析にあたり,東京大学社会科学研究所附属社会調査データアーカイブ研究センターSSJデータアーカイブから「金融リテラシー調査 2022」 (金融経済教育推進機構) の個票データの提供を受けている。

(注2)自己評価スコアとは「金融知識についての自己評価」(2022年版ではQ17)において「とても高い=100」、「どちらかといえば高い=75」、「平均的=50」、「どちらかといえば低い=25」、「とても低い=0」、「わからない=計算対象外」として計算した値。

プロフィール

-

金子 久のポートレート 金子 久

金融イノベーション研究部

1988年入社、システムサイエンス部及び投資調査部にて株式の定量分析を担当。1995年より投資情報サービスの企画及び営業を担当。2000年より投資信託の評価やマーケット分析のためのデータベース構築、日本の資産運用ビジネスに関する調査、個人向け資産形成支援税制、投信に関する規制などを担当。その間2005年から1年間、野村ホールディングス経営企画部に出向し、アセットマネジメント部門の販路政策などを担当。

※組織名、職名は現在と異なる場合があります。