前回に引き続き、今回も「サブスク」を取り上げる。この後編では前回見た「サブスク」の料金体系で出てきた「二部料金制」についてミクロ経済学の「市場支配力」「限界費用」「余剰分析」という概念を用いて説明する。市場支配力を持つ企業は、ある水準の固定料金(二部料金制)を設定することで、より多くの余剰を手にすることができるのである。その上で、本稿の後半では金融の世界にも「サブスク」はやってくるのかを、日銀のレポートを参考にしつつ考えてみたい。

■レヴィット ミクロ経済学 発展編

[著]スティーヴン・レヴィット

[発行日]2018年1月26日発行

[出版社]東洋経済新報社

[定価]3,600円+税

「価格差別」という戦略

さて、サブスクのビジネスモデルを追いかけていくとミクロ経済学の話に行き着くことになった。ここではレヴィット『ミクロ経済学 発展編』の第10章「市場支配力と価格戦略」をベースにサブスクでの「二部料金制」という戦略について詳しく見ていくことにする。

まず「価格戦略」とは何かということからだが、企業が与えられた市場環境のなかで利潤の最大化を目指すために、自社の財の価格を設定する行為を指す。いわゆる完全競争市場下においては企業の価格戦略は均衡市場価格を設定することになる(この場合、価格は限界費用と等しくなり、企業の経済的利潤はゼロになる)。一方で、市場支配力を持つ企業であれば、生産量を調整することで利潤を最大化できる価格を設定できる。そして、同一の財を売る場合でも、顧客によって価格を変化させることで経済的利潤を大きくできる戦略が存在するのである。このように顧客によって価格を変化させる価格戦略を特に「価格差別」と呼ぶ。

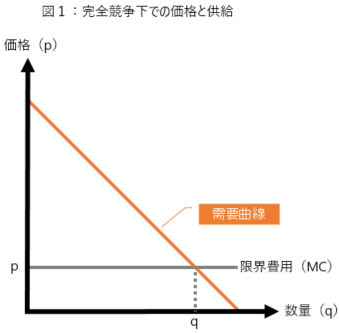

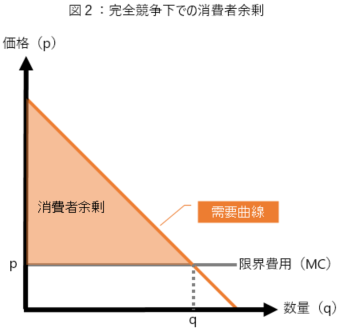

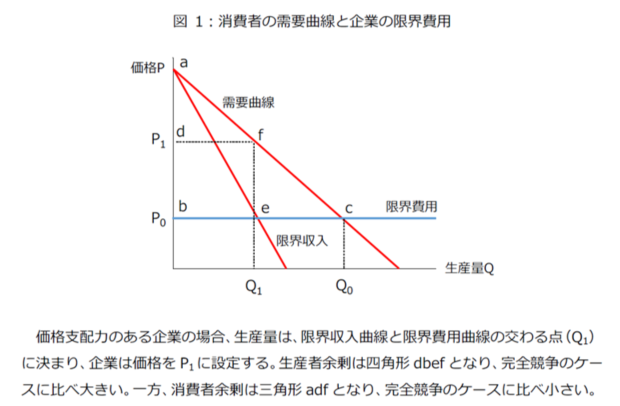

そして、もう一つ。市場で財が取引された場合、取引は社会的により効率的な状態をもたらしているはずである。その「より効率的になったはずの何か」を「余剰」と呼ぶ。取引の結果、消費者(買い手)が得た「よりよい何か」を消費者余剰と呼び、企業(売り手)が得たほうを「生産者余剰」と呼ぶ。図1は完全競争下での価格と供給量を示している。この場合価格pは限界費用(Marginal Cost:MC)と等しくなり、その時の生産量qは需要曲線と限界費用が交わる点に決まる。そしてこのときの消費者余剰は限界費用(企業の売り価格)と需要曲線の間にある三角形と等しくなる(図2)。

市場支配力を持つ企業の価格戦略

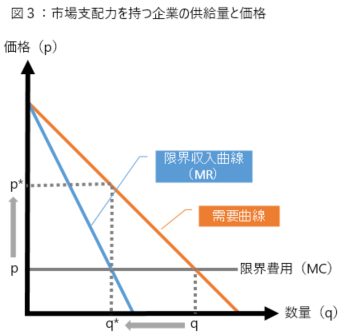

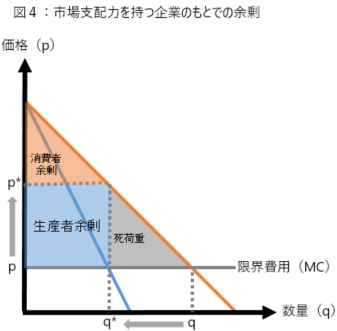

一方で、市場支配力を持つ企業は異なった価格戦略を取れる。それが図3だ。ここでは先程と異なり、青い線が新たに登場している。これは「限界収入曲線(Marginal Revenue:MR)」と呼ばれるもので、企業が利潤を最大化できる生産量を示す曲線である。このように市場支配力を持つ企業の場合、生産量は完全競争下でのqではなく、限界収入曲線と限界費用が交わる点q*に減らすことが最適となる。そして、その時の価格(「独占価格」と呼ぶ)は、完全競争下でのpから、p*に上昇する。

そして、この独占価格p*と調整された生産量q*の取引の結果、図4に示すように消費者余剰はオレンジの三角形に減少し、一方で企業は青い四角形の生産者余剰を得ることができる。また、生産量が減り、価格が上昇したことで完全競争下では実現していた取引量が満たされないため、「得られたはずの何か」が減少する。それがグレーの三角形で示されている「死荷重(Dead Weight Loss)」である。これは市場支配力を持つ企業によって市場取引から失われた余剰である。

さて、このような価格戦略を企業が採用できるためには以下の2つの条件が満たされていることが必要になる。

前提1:

企業は市場支配力を持っていなければならない。

ここでいう市場支配力とは「自社製品の価格の決定権をある程度持っている」状態を指す。市場支配力の究極の形が独占である。一般に、多くの企業は自社製品についてある程度の価格決定権を持っており、多くの企業は何らかの市場支配力を持っていると考えられる。

前提2:

企業は自社製品の転売を防止できなければならない。

これは顧客によって価格に変化を付ける場合に満たしておかなければいけない条件である。安い価格で大量に買った顧客が、その製品を他の顧客に転売できるのであれば、価格差別は機能しない。

この2つの条件は結構大事なので覚えておいていただきたい。

二部料金制という価格戦略

さて、本来ならここから「価格差別」の話を展開したいところだが、今回のサブスクとは直接関係がないので割愛する。興味のある方はレヴィット『ミクロ経済学 発展編』をお読みいただければ幸いである。

ここで問題とするのは「二部料金制」である。二部料金制とは、商品の支払いを2つの部分に分解する価格戦略である。よく見られる二部料金制は、公共料金のように、利用した分だけ加算される従量課金の部分と、利用料に関わりなく一定額が徴収される固定料金に分けられた料金体系だ。そしてサブスクの文脈で言えば、前回の料金体系で分類した「(2)定額制、定額対象以外のサービス利用には別途料金が必要」がぴったり該当する。また、「(3)定額制、かつ使い放題」は、従量課金部分がゼロで一定の固定料金のみが課金されるという二部料金制の特殊なパターンと見ることができる。

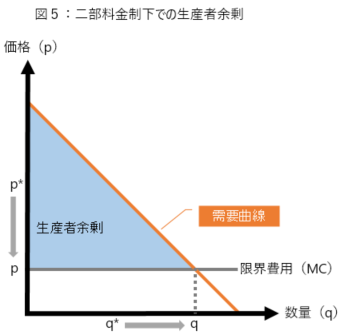

さて、二部料金制のもとでは価格と生産量、そして余剰はどのようになるのだろうか。まずは元々の市場支配力を持つ企業の独占価格の基本を思い出してもらいたい(図4)。企業は限界収入(MR)と限界費用(MC)が交わる点の生産量(q*)を供給し、その時の価格はp*になるのだった。

さて、仮に企業が価格を限界費用(MC)と同じ価格pに引き下げ、その代わりにqの量を消費したのと同じ金額を「固定料金」で徴収する場合を考える。その時消費者は価格がpまで下がるので、消費をqまで増やす。しかし、企業はその分の料金を「既に手に入れている」ので、需要曲線と限界費用の間の余剰をすべて受け取ることができるのである。これを示したのが図5である。独占価格q*で得られていた青い四角形の生産者余剰が、大きな青い三角形に増加していることに注目してほしい。

これは、企業が「固定料金」という価格戦略を利用すれば、生産者余剰がより多く得られることを示している。そして、実はこれは消費者にとってもありがたい話である。独占価格p*のもとで発生していた死荷重がなくなることで、消費者も自分が使いたいだけそのサービスを消費できるからである(消費者余剰はなくなっているが、取引量は増えている)。

さて、この二部料金制も満たすべき条件がある。それは前提2の「転売を防げる」という条件である。仮に「転売」が可能な場合、ある顧客が固定料金で安く仕入れた財やサービスを、ちょっと利益をのせて他の顧客に販売してしまうとこの価格戦略は成立しない。

では次に、このような二部料金制の具体例を見てみよう。ここでは携帯電話会社のデータ通信容量、いわゆる「ギガ」の料金体系である。

スマートフォンのデータ容量ごとの料金に見る二部料金制

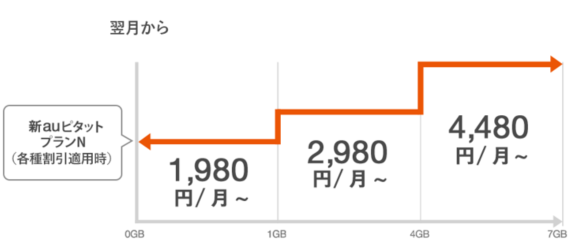

ここではauの「新auピタットプランN」を例として取り上げる。

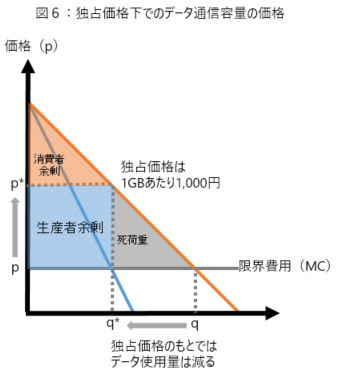

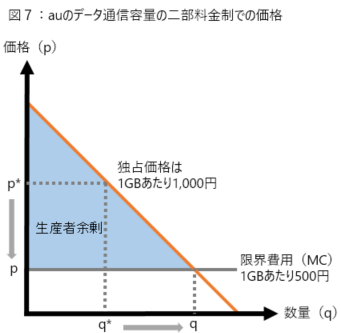

最初に「独占下での価格(p*)」はいくらかを確認しておこう。これは追加でデータ容量を買う「データチャージ」の料金を見ればわかる。auのデータチャージの料金は「1GBあたり1,000円」となっている。これは図6の「p*」に当たる価格である。このときの需要は「q*」となり、その際の消費者余剰と生産者余剰は図6の通りである。

ついで二部料金制での価格を求めてみる。新auピタットプランNでは月ごとのデータ通信容量ごとに3段階の料金が設定されている。

出所)

新auピタットプランN | 料金・割引:スマートフォン・携帯電話 | au

月1GBまで:1,980円

月1~4GBまで:2,980円

月4~7GBまで:4,480円

さて、ここから基本料金とデータ容量1GBあたりの料金を求めてみる。毎月利用するデータ容量は、平均してその範囲内の中間値を使うとすると、以下の3つの式で料金は表される。

0.5GB+基本料金=1,980円

2.5GB+基本料金=2,980円

5.5GB+基本料金=4,480円

これを解くと、「1GBあたり500円」「基本料金は1,730円」となる。この「基本料金1,730円」が二部料金制での固定料金、「1GBあたり500円」という価格が従量課金部分になる。そして「1GBあたり500円」が、このデータ通信の「限界費用(MC)」となる(図7)。

この価格のときの需要は「q」に増える。そして、その分の料金はすでにauに支払っているので、消費者余剰はなくなり生産者余剰が最大化されている。つまり、auも二部料金制の定額料金を課すことで生産者余剰を最大化しようとしているのである。

ただ、一つ気になるのがこのデータ通信容量の価格戦略は、価格戦略の重要な前提が一つ満たされていないことである。それが「データ通信容量を他人に譲渡できる」仕組みの存在である。価格戦略を実施するための前提2である「製品を転売できない」という条件がこの市場では満たされていない。そのため、例えば(我が家もそうだが)家族の誰か一人が大容量のプランに加入し(当然通信容量単位あたりの価格は低い)、それ以外の家族はその人のギガを利用することが可能になっている。これは明らかに価格差別では防止すべき転売にあたるが、この抜け穴はふさがれていない。まあ消費者余剰は増えるので一利用者としてはこのままであってくれる方がありがたいのだが。

なぜ二部料金制は正当化されるのか

ここで一つ疑問が起きる。消費者余剰をぶんどって生産者余剰を最大化する二部料金制はなぜ正当化されるのだろうか。実はここに「固定費」の問題が大きく関わってくるのである。

最初に「完全競争下の市場」では企業の価格は「限界費用」に等しくなり、企業の経済的利潤はゼロになると述べた。そしてこの限界費用には実は固定費は反映されないのである。ここで言う固定費には「設備」「不動産」「管理費」「研究開発費」などが含まれている。これらの固定費は生産量とはある種無関係に決まっている。そのため、限界費用には含まれない。しかしこの固定費が非常に大きい事業を考えて見よう。例えば鉄道事業や電力事業などである。これらの事業は膨大な初期投資が必要である。しかしそれらの固定費を価格に反映できないとすれば、これらの事業は固定費分だけ赤字になってしまい事業は存続できないだろう。

このような固定費が大きい事業では、何らかの方法で固定費をカバーする収益源を見つけなくてはならない。それが、二部料金制での「固定料金」部分(と、それに伴って得られる生産者余剰)である(別の方法として税金でその固定費部分をカバーすることもできる)。このように固定費(言い換えれば初期投資負担)をどのように賄うかは事業の成否にとって大きな問題である。そしてそれはサブスクビジネスについても当てはまる。サブスクも当初の固定費負担をどのようにカバーするのかが事業の成否を大きく左右するであろうことは前回見てきた。その意味で、二部料金制はサブスクビジネスとも相性がいい料金体系と言えるだろう。

このあたりの議論の詳細は以下の文献を参照してほしい。

■ジャン・ティロール『良き社会のための経済学』第17章

■実積寿也『情報通信の経済学R1』第7章

余談:二部料金制と外部性

そしてもう一つ考えられるのが、このような二部料金制を採用しているサービスには大きな外部性が考えられることである。仮にauが二部料金制を採用していない場合はどうなるだろうか。例えば月々1,980円を携帯電話料金に支払う利用者を考えてみよう。この場合、利用者は基本料金1,730円分を除いた残りの250円分のデータ通信容量を購入することになる。データ通信容量1GBあたりの価格は1,000円なので、この利用者は0.25GBの通信を利用することになる。これは二部料金制を適用した場合の「月平均利用量0.5GB」を下回ることになる。

そうなると世の中の様々なwebコンテンツの視聴は減ることになるだろう(実際、月末に「ギガが足りなくなる」と、様々なwebサービスの利用量がガクッと減る現象は既に起きている)。これは経済的にも大きな損失である。つまり携帯電話の通信容量はwebエコシステムにとって外部性を持つといえる。二部料金制はwebサービスのエコシステムにとっても死活問題なのである。

日銀レポート『銀行の決済サービスの課金体系に関する考察』

さて、本稿の後半だ。ここでは以下の日銀レポートの内容を見つつ、金融業界へのサブスクのビジネスモデル導入について考えてみたい。

■日本銀行 決済システムレポート別冊「銀行の決済サービスの課金体系に関する考察」

https://www.boj.or.jp/research/brp/psr/psrb200210.htm/

https://www.boj.or.jp/research/brp/psr/data/psrb200210.pdf(PDFファイル)

レポート自体は15ページと短いので関心のある方は全文をお読みいただければと思うが、おおよそのポイントを挙げておく。

- 銀行の決済サービスには外部性がある。決済サービスは経済活動に不可欠な社会インフラであり、決済サービスの提供のあり方で社会全体の厚生に影響を与えうる。

- 現在の決済サービスを利用する都度に手数料を課す「個別課金制」と「無料の口座維持手数料」という料金体系は、口座数を増やし、それによるネットワーク効果が期待できるが、決済サービスの手数料が限界費用より高い水準である場合、決済サービスの利用量を減らすことになり死荷重が生じる。

- 昨今のAML/KYCといった規制強化の対応によって決済サービスの固定費は増大しており、決済サービスの採算性は悪化している可能性がある。また、採算性の悪化によって決済サービスの安定的な供給が損なわれる恐れもある。

- 決済サービスの固定費をカバーする方策として、現行の個別課金制ではなく、月々「口座維持手数料」を徴収して送金などの決済サービスを無料で提供する「定額課金制」や、一定額の口座維持手数料と振込の都度払い手数料を組み合わせた「二部料金制」などが考えられる。

- このような「サブスク」型の料金体系に移行することで、決済サービスの固定費を賄うことと同時に、決済サービスの利用量を増やすことで社会的厚生が改善する可能性がある。

- ただし、決済サービスの限界費用を考える際に、その機能を提供しているシステムベンダーの課金体系が限界費用を押し上げている可能性もある。

- また決済サービスを提供しているベンダー間に競争が働いているのか、固定費の削減を行うインセンティブがあるのかも検討されるべきである。

これらの論点が、これまで本稿で見てきた市場支配力の余剰分析とほぼ同じ枠組みで展開されているのである。日銀の分析では需要曲線が異なる顧客層の分析なども追加されており、これはこれで楽しい。ちなみにレポート中に登場する図を一つ参考までに掲載しておく。

出所)日本銀行「銀行の決済サービスの課金体系に関する考察」p.3より

ほら、同じでしょ? このレポート書いた日銀の中の人は、東大の神取ゼミの出身者ではなかろうかとか余計な想像をしてしまう。

ちなみに、サブスク的口座維持手数料(アカウントフィー)を導入し、振込手数料を無料化しても採算性は確保できるのではないかというシミュレーションを行った研究がある。

■谷守正行 『

銀行アカウントフィーに関する管理会計研究 ―サブスクリプションモデルの適用可能性―

』(PDF)

日本管理会計学会誌 管理会計学 2018 年 第 26 巻 第 1 号

ご参考まで

金融サービスにサブスクはなじむのか

さて、日銀レポートではコスト構造(特に決済サービスの限界費用)について慎重な立場は取りつつも、固定費を賄いきれないのであれば何らかの対策が必要だと述べている。個人的にもこの点については同感である。ただ、それが口座維持手数料などを前提とした「定額課金制」や「二部料金制」にいきなり移行すべきなのかという点は留保したい。

まずは決済サービスにちゃんとした競争を導入し、価格を引き下げるようなインセンティブを設計するべきではないだろうか。実際、日本においてもSBIが中心となって推進している「内外為替一元化コンソーシアム」や、三井住友カード、GMOペイメントゲートウェイ、およびビザ・ワールドワイド・ジャパンによる次世代決済プラットフォーム「stera(ステラ)」構想など新たな決済ネットワークの構築が進められている。これらの新たな決済ネットワークの参入によって決済手数料に健全な競争がもたらされることを期待したい。

また、日銀レポートでも指摘されていることだが、預金者は預金口座を保有する際に既にコストを負担しているという点である。

銀行は、預金者に対する決済サービスの提供に際して、その対価として、預金スプレッド(市場金利-預金金利)という形で料金をインプリシットに徴収している。預金者(家計や企業)は、国債などの市場運用を行わずに、金利のより低い預金を保有することで、預金スプレッドという機会費用を銀行に支払い、決済サービスを銀行から購入するというのが、オーソドックスな経済学的解釈である。

出所)同レポート p.6 脚注6より

そして、実際すでに銀行の決済サービスにはサブスク的要素が含まれている。それはある一定条件を満たしていれば、月々数回振込手数料が無料になるサービスが既にかなり普及している点である。これは言ってみれば「預金の機会費用」という固定料金を支払っていれば、一定水準まで無料でサービスを提供することであり、ある種の二部料金制と見ることもできる。また現在ネット証券業界では、月々の一定額以内の取引の手数料の無料化を打ち出す証券会社が現れている。これもある種の価格戦略である。

その意味では、金融業界にも顧客特性に応じた価格戦略は既に存在しているはずであり、ことさらにサブスクに踊ることもないのではないかな、というのが正直な感想である。

ただし、日銀レポートでも触れられているが、現在の日本は口座が無料で提供されているため、国民一人当たりの口座保有数が10口座近くになっている点は壮大な無駄であろう。口座維持手数料の導入は口座の解約につながるのではないかという理由で、口座維持手数料の導入は難しいという意見があるようだが、ある意味無駄な口座を業界全体で抱えている構図は改善すべきではないだろうか。

さて、次回はガラッと視点が変わって、そもそもの「価格」の役割を劇的に変えてしまうことで社会的課題を解決できるのではないかという斬新なアイデアを紹介する。取り上げるのは、エリック・A・ポズナー、E・グレン・ワイル『ラディカル・マーケット 脱・私有財産の世紀: 公正な社会への資本主義と民主主義改革』である。

プロフィール

-

柏木 亮二のポートレート 柏木 亮二

金融イノベーション研究部

※組織名、職名は現在と異なる場合があります。