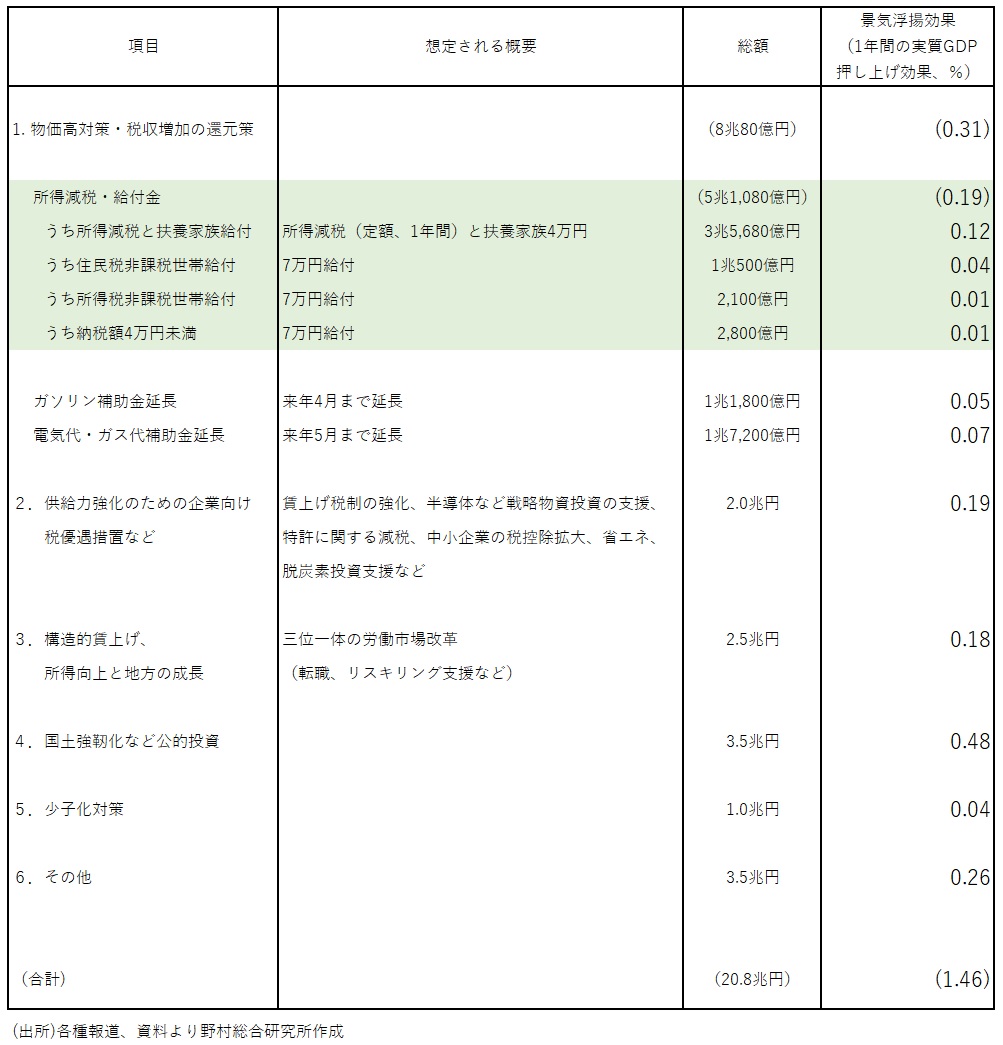

減税・給付の総額は5.1兆円

政府が現在検討している所得減税・給付金の対象は、大きく4つに分類できる。第1は4万円の定額所得減税と扶養家族一人当たり4万円の給付、第2は、住民税非課税世帯への7万円の給付(既に実施した3万円と合計すれば10万円)、第3は住民課税・所得税非課税世帯への7万円の給付(既に実施した3万円と合計すれば10万円)、第4は、所得税も住民税も収めているが、納税額が4万円未満で4万円の定額減税の恩恵を十分に享受できない個人に合計4万円の減税と給付金、となる。

第1については、対象となる納税者と扶養家族の合計は9,000万人程度とされる。彼らに4万円の給付が実施されると、その総額は 3兆6,000億円 となる。ところで、国税庁の「令和4年民間給与実態調査」によると、2022年の給与所得者のうち、年収2,000万円以上の高額所得者は全体の0.9%である。現在検討されている年収2,000万円での所得制限によって、所得減税の対象、扶養家族への給付の対象が同比率で減少すると仮定すれば、総額は 3兆5,680億円 となる。

第2の住民税非課税世帯は約1,500万世帯とされる。この非課税対象世帯に7万円の給付が実施されると、その総額は 1兆500億円 となる。

第3の住民課税・所得税非課税世帯は300万世帯とされる。この世帯に7万円の給付が実施されると、その総額は 2,100億円 となる。

第4の納税額が4万円未満の人は400万人程度とされる。この人に7万円の給付が実施されると、その総額は 2,800億円 となる。

第1から第4の減税額及び給付額を合計すると、 5兆1,080億円 となる。政府は、2020年度から2024年度までの2年間の所得・住民税増収分を国民に還元することが、今回の減税措置の狙いと説明している。

減税・給付は1年間の実質GDPを+0.19%押し上げると試算

ところで、5兆円の所得減税は実質GDPを1年間で+0.25%押し上げると試算される(コラム「 岸田首相は期限付きの所得税減税を検討:5兆円でGDP押し上げ効果は+0.12% 」、2023年10月20日)。ただしこれは恒久減税の場合であり、今回のような期限付き減税の場合には、その効果は半減し、 +0.12% と推定される。また5兆円の給付金は実質GDPを1年間で +0.21% 押し上げると考えられる。

この試算結果を用いて、今回の合計 5兆1,080億円 の減税及び給付の経済効果を試算すると、1年間で実質GDPを +0.19% 押し上げることになる(図表)。

図表 経済対策の暫定想定

費用対効果が小さい政策に

結局は国民負担となる5兆円という巨額の資金を使いながら、1年間の景気浮揚効果は+0.19%と限定的であり、費用対効果の低い政策と映る。

そもそも、減税、給付が必要となる理由が十分に説明できていない。巨額の財政赤字を抱えるなか、税収増加分を国民に還元するという説明は理解が難しい(コラム「 税収増の国民還元としての所得減税をどう考えるか 」、2023年10月25日)。

さらに、4-6月期の需給ギャップがプラスであるなか、景気浮揚を狙った経済対策が必要な局面ではない。そうした批判に先回りして政府は、減税、給付は、景気刺激を狙ったものではなく、物価高対策、デフレ脱却を確実なものとするための時限的措置、とも説明している。

しかし、物価高対策としては別途、ガソリン、電気代ガス代の補助金延長を実施する方向であり、政策として重複してしまう。さらに、短期的な経済効果を欠く政策は、物価高による国民生活への打撃や消費者心理の委縮、デフレ脱却を確実なものとするなどといった、より長期的な経済効果も同様に十分に発揮しないと考えるべきだろう。

大盤振る舞いとなる今回の減税、給付金は、まさに大義が見えない政策となってしまった感が強い(コラム「 期限付き所得減税の実施に大義はあるか 」、2023年10月23日)。

(参考資料)

「世帯当たり10万円軽減」、2023年10月27日、日本経済新聞

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。