前回1月の展望レポートから物価環境は大きく変化

日本銀行は4月25・26日に金融政策決定会合を開催するが、追加利上げなどの政策変更が行われる可能性は低い。

他方で金融市場は、足もとで進む円安が、先行きの金融政策にどのような影響を与えるのかについて、植田総裁の発言からそのヒントを探ろうとするだろう。足もとでは円安けん制のための口先介入と考えられるタカ派的な植田総裁の発言が目立っているが、それが株価の調整を招いている面もあることから、植田総裁の発言のトーンが変わるかどうかも、金融政策決定会合後の記者会見での注目点となる(コラム「 日銀による為替市場への口先介入:円安進行と株価下落の板挟みに 」、2024年4月23日)。

もう一つの大きな注目は、展望レポートである。物価上昇率の見通しが大きく上方修正されれば、追加利上げ観測が強まる可能性がある。日本銀行が前回1月に展望レポートを公表して以降、物価を巡る環境は大きく変化した。今年度分の再生可能エネルギー賦課金が前年度から大幅に増加することが決定され、また、政府は電気・ガス料金の補助金を、6月で終了させることを決めた(コラム「 政府の電気・ガス支援策は5月までで終了へ:ガソリン補助金は延長と対応が分かれる 」、2024年3月28日)。これらの政策は、2024年度の物価上昇率を押し上げる。

再生可能エネルギー賦課金の増額は、5月の消費者物価を0.25%程度押し上げるとみられる。また、電気・ガス料金の補助金が2段階で終了することで、6月、7月の消費者物価はそれぞれ0.25%程度ずつ押し上げられる。これらの要因は、2024年度のコアCPI(生鮮食品を除く消費者物価)上昇率を合計で0.6%ポイント、2025年度のコアCPI上昇率を0.1%ポイント押し上げると計算される。

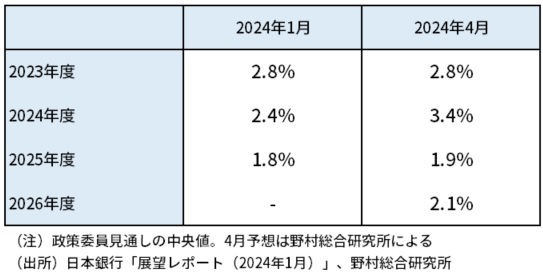

2024年度の物価見通しは大幅上方修正に

他方、1月以降円安が進み、さらに原油価格が上昇したことも、物価上昇率を押し上げる要因となっている。筆者は2024年の物価見通しの前提として、ドル円レートの1ドル145円、WTIの1バレル75ドルを前提に、2024年度のコアCPIの見通しを+2.6%としている(コラム「 円安・原油高の物価シミュレーション:輸入インフレ・ショックからの経済の正常化を遅らせる要因に 」、2024年4月9日)。

しかし足元のドル円レートの154円、WTIの82ドルへとその前提を修正すると、2024年度のコアCPIは+2.9%と0.3%ポイント上方修正される計算だ。

日本銀行は、これらの環境変化に加えて、春闘での予想以上の賃金上昇の影響を展望レポートの物価見通しに反映してくる可能性が考えられる。以上の点を踏まえて、26日に発表される展望レポートでの日本銀行の物価見通しの予測値を作成した。

2024年度のコアCPIの予測値は、前回1月時点から1%ポイント上方修正され、+3.4%になると予想した。実際に、こうした大幅な物価見通しの上方修正となれば、日本銀行の追加利上げ観測が強まる可能性があるだろう(図表)。

図表 日銀「展望レポート」でのコアCPI見通しの予想

円安が進めば追加利上げは前倒しに

しかし、上方修正要因となるのは、政策変更の影響による一時的な要因や、外部要因の変化、日本銀行の言う「第1の力」によるところが大きい。日本銀行が重要視する物価の基調は変化したとは言えず、実際には、市場が考えるほど追加利上げを早める要因とはならないのではないか。

他方、日本銀行も弊害が大きいと考える円安がさらに進んだ場合、追加利上げの時期が前倒しされる可能性が考えられる。それでも、円安だけに対応して金融政策を決めることは不適切であり、日本銀行もそれを避けるだろう。

賃金全体の動向を月次統計で確認し、また賃金の物価への波及状況を確認したうえで追加利上げを決めるのであれば、その時期は9月になると現状では考えておきたい。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。