10-12月期の成長率は年率+2.8%と上振れ:数字が示すより経済の実態は厳しい

内閣府が2月17日に発表した2024年10-12月期GDP統計・1次速報値で、実質GDPは前期比+0.7%、前期比年率+2.8%と事前予想の前期比年率+1.1%程度を大幅に上回った。実質GDPの前期比プラス成長は3四半期連続となる。また、2024年(暦年)の実質GDPは、前年比+0.1%と辛うじてプラス成長を維持した。

ただし、この数字が示すほど、日本経済の状況は良好ではない。内需は低迷が続いており、10-12月期の国内需要は前期比-0.1%だった。顕著だったのは実質個人消費の弱さであり、4-6月期、7-9月期にともに前期比+0.7%となった後、10-12月期は同+0.1%と下振れた。

内需では、実質設備投資、実質住宅投資、実質政府消費、実質公的固定資本形成も低迷した。また実質民間在庫投資は、実質GDPに対して前期比-0.2%の大きなマイナス寄与となった。

そうした中、10-12月期の成長率が事前予想を上回ったのは、外需(純輸出:輸出-輸入)が上振れたためだ。特にGDPの控除項目である輸入の大幅減少が、外需、そしてGDPを大幅に押し上げた。実質輸入は前期比-2.1%と大幅に減少し、実質GDPに対して前期比+0.5%の大きなプラス寄与となった。

ただし、この数字が示すほど、日本経済の状況は良好ではない。内需は低迷が続いており、10-12月期の国内需要は前期比-0.1%だった。顕著だったのは実質個人消費の弱さであり、4-6月期、7-9月期にともに前期比+0.7%となった後、10-12月期は同+0.1%と下振れた。

内需では、実質設備投資、実質住宅投資、実質政府消費、実質公的固定資本形成も低迷した。また実質民間在庫投資は、実質GDPに対して前期比-0.2%の大きなマイナス寄与となった。

そうした中、10-12月期の成長率が事前予想を上回ったのは、外需(純輸出:輸出-輸入)が上振れたためだ。特にGDPの控除項目である輸入の大幅減少が、外需、そしてGDPを大幅に押し上げた。実質輸入は前期比-2.1%と大幅に減少し、実質GDPに対して前期比+0.5%の大きなプラス寄与となった。

2025年1⁻3月期の実質GDPは前期比マイナスへ

輸入の減少は内需の弱さの裏返しであり、成長率へのプラス寄与は一時的なものと考えられる。輸出の増加についても、米国でのトランプ政権発足後に日本からの輸出品に関税が課せられることを見越して、駆け込みで輸出を増加させた面も一部反映されている可能性がある。これも一時的なものである。

2025年1⁻3月期には、10-12月期に大きく下振れた輸入が増加することで成長率が押し下げられ、また、個人消費と輸出の低迷が続くことから、実質GDPは前期比でマイナスになると見ておきたい。

このように、10-12月期GDP統計が示すほど、日本経済の実態はよくはない。特に個人消費の弱さは深刻だ。10-12月期の実質雇用者報酬は前期比+1.5%、前年同期比+3.3%と予想外に上振れた。こうした雇用環境が個人消費を下支えする可能性はあるものの、実質雇用者報酬の改善ペースはこの先鈍化すると見込まれる。さらに、物価高への警戒感が根強いことが、なお個人消費を制約し続けると考えられる。

このGDP統計は、表面的な数字ほど日本経済が良好であることを示唆していない点を踏まえると、日本銀行の追加利上げを後押しする材料とはならないだろう。現在の金融市場の早期追加利上げ観測は行き過ぎており、次回利上げは9月と見込んでおきたい。

2025年1⁻3月期には、10-12月期に大きく下振れた輸入が増加することで成長率が押し下げられ、また、個人消費と輸出の低迷が続くことから、実質GDPは前期比でマイナスになると見ておきたい。

このように、10-12月期GDP統計が示すほど、日本経済の実態はよくはない。特に個人消費の弱さは深刻だ。10-12月期の実質雇用者報酬は前期比+1.5%、前年同期比+3.3%と予想外に上振れた。こうした雇用環境が個人消費を下支えする可能性はあるものの、実質雇用者報酬の改善ペースはこの先鈍化すると見込まれる。さらに、物価高への警戒感が根強いことが、なお個人消費を制約し続けると考えられる。

このGDP統計は、表面的な数字ほど日本経済が良好であることを示唆していない点を踏まえると、日本銀行の追加利上げを後押しする材料とはならないだろう。現在の金融市場の早期追加利上げ観測は行き過ぎており、次回利上げは9月と見込んでおきたい。

日本経済の先行きは「内憂外患」

先行きの日本経済を展望すると、まさに「内憂外患」の状況にある。トランプ関税は、いよいよ本丸とも言える日本の対米自動車輸出をターゲットに捉え始めた。対米自動車輸出に25%の関税が課される場合には、日本の実質GDPを0.1%~0.3%程度(約0.2%)押し下げる可能性が考えられる(コラム「トランプ相互関税とは何か:日本は対象になるか?」、2025年2月10日、「トランプ相互関税導入へ:非関税障壁も対象となり日本の対米輸出自動車に追加関税の可能性も」、2025年2月14日)。

他方、国内では、個人消費の低迷が続いている。昨年の春闘では、賃上げ率は予想外に上振れ、当初はこれが個人消費の本格回復につながるとの楽観的な見通しも強まった。しかし実際には、1年を通じてみると個人消費は低迷を続けたのである。GDP統計が示すように、不正認証問題による自動車生産・販売の減少の反動から、夏場にかけて個人消費は一時的に持ち直す動きを示したが、年末にかけては再び下振れていった。

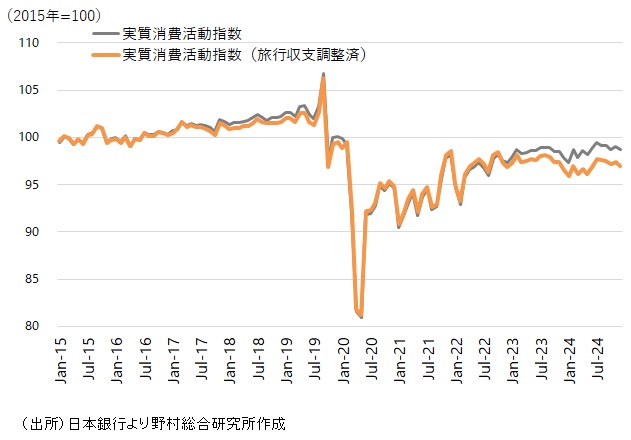

日本銀行が発表する実質消費活動指数でインバウンド需要の影響を除く旅行収支調整済の系列を見ると、2024年10-12月期は前期比-0.5%と7-9月期の同+0.7%から減少に転じ、さらに最新12月の水準は10-12月平均比で-0.1%と2025年1-3月期GDPに対してマイナスの下駄を履いている状況だ。

他方、国内では、個人消費の低迷が続いている。昨年の春闘では、賃上げ率は予想外に上振れ、当初はこれが個人消費の本格回復につながるとの楽観的な見通しも強まった。しかし実際には、1年を通じてみると個人消費は低迷を続けたのである。GDP統計が示すように、不正認証問題による自動車生産・販売の減少の反動から、夏場にかけて個人消費は一時的に持ち直す動きを示したが、年末にかけては再び下振れていった。

日本銀行が発表する実質消費活動指数でインバウンド需要の影響を除く旅行収支調整済の系列を見ると、2024年10-12月期は前期比-0.5%と7-9月期の同+0.7%から減少に転じ、さらに最新12月の水準は10-12月平均比で-0.1%と2025年1-3月期GDPに対してマイナスの下駄を履いている状況だ。

図表 実質消費活動指数の推移

実質賃金はようやく下げ止まったが。。。

個人消費の低迷が続いているのは、消費者の間で物価高懸念が強く、また賃金上昇が物価高に容易に追い付かないとの見方が根強いためだ。最新2024年12月の所定内賃金は前年同月比+2.7%となったが、この水準で昨年春闘での賃金上振れの影響はほぼ出尽くしたとみられる。

他方で物価上昇率のトレンドは前年同月比+3%程度と考えられる。つまり、基調的な賃金上昇率と基調的な物価上昇率はほぼ並んだ状況であり、そのもとで実質賃金上昇率は、月々振れを伴いながらも前年比でほぼゼロ近傍にある。

これは、過去数年にわたる実質賃金水準の低下傾向にようやく歯止めがかかったことを意味する。しかし、この水準で安定するのであれば、実質賃金の低水準が固定化してしまう。賃金上昇が物価上昇に大きく遅れた結果、2021年から2023年にかけて実質賃金の水準は年平均で見て-3.5%と大幅に低下した。先行きの実質賃金が大幅に改善し、今までの低下分を取り戻すとの期待が高まらないと、個人消費は本格的に回復しないのではないか。

他方で物価上昇率のトレンドは前年同月比+3%程度と考えられる。つまり、基調的な賃金上昇率と基調的な物価上昇率はほぼ並んだ状況であり、そのもとで実質賃金上昇率は、月々振れを伴いながらも前年比でほぼゼロ近傍にある。

これは、過去数年にわたる実質賃金水準の低下傾向にようやく歯止めがかかったことを意味する。しかし、この水準で安定するのであれば、実質賃金の低水準が固定化してしまう。賃金上昇が物価上昇に大きく遅れた結果、2021年から2023年にかけて実質賃金の水準は年平均で見て-3.5%と大幅に低下した。先行きの実質賃金が大幅に改善し、今までの低下分を取り戻すとの期待が高まらないと、個人消費は本格的に回復しないのではないか。

今年の春闘での賃上げ率は加速感を欠き昨年並み

そこで注目されるのが今年の春闘だ。賃上げ率が昨年の水準を大きく上回れば、実質賃金上昇率も明確に高まっていくだろうが、それは難しそうだ。

労働組合の中央組織「連合」の2025年の賃上げ目標の方針は、ベアで3%以上、定期昇給分を含めて5%以上と、昨年と同じ水準だ。連合はさらなる高い賃上げ率を目指すよりも、大企業と中小企業との賃金格差の縮小に戦略の重点を置いている。

そのため、仮に企業側が組合側の要求に満額回答しても、賃金上昇率は昨年並みの水準にとどまるだろう。民間の予測では、+4.7%程度(定期昇給分を含む)と昨年の+5.1%(連合発表)をやや下回る(日経センター調べ)。

賃上げ率が昨年並みの高水準を維持しても、加速感がない場合には、今年の実質賃金上昇率は0%程度が続き、個人消費の本格回復につながらない。

この点を踏まえると、労働組合側の賃上げ姿勢は意外と慎重にも見える。その理由として考えられるのは、昨年の春闘で高い賃上げ率を勝ち取ったことで達成感が生じていることや、トランプ次期政権の経済政策の影響次第では、輸出環境が一気に悪化する可能性があること、などが考えられる。

日本の企業や労働者は労働生産性を高めるように一層努めることが、やや長い目で見れば実質賃金を着実に上昇させるためには欠かせない。

労働組合の中央組織「連合」の2025年の賃上げ目標の方針は、ベアで3%以上、定期昇給分を含めて5%以上と、昨年と同じ水準だ。連合はさらなる高い賃上げ率を目指すよりも、大企業と中小企業との賃金格差の縮小に戦略の重点を置いている。

そのため、仮に企業側が組合側の要求に満額回答しても、賃金上昇率は昨年並みの水準にとどまるだろう。民間の予測では、+4.7%程度(定期昇給分を含む)と昨年の+5.1%(連合発表)をやや下回る(日経センター調べ)。

賃上げ率が昨年並みの高水準を維持しても、加速感がない場合には、今年の実質賃金上昇率は0%程度が続き、個人消費の本格回復につながらない。

この点を踏まえると、労働組合側の賃上げ姿勢は意外と慎重にも見える。その理由として考えられるのは、昨年の春闘で高い賃上げ率を勝ち取ったことで達成感が生じていることや、トランプ次期政権の経済政策の影響次第では、輸出環境が一気に悪化する可能性があること、などが考えられる。

日本の企業や労働者は労働生産性を高めるように一層努めることが、やや長い目で見れば実質賃金を着実に上昇させるためには欠かせない。

円安修正による物価上昇率の低下が個人消費の回復に

このような状況下で今年中に実質賃金を高め、個人消費を回復させるには、物価上昇率が下がっていくことが必要だ。現状では3%前後の消費者物価上昇率が続いているが、これは堅調な個人消費を受けたものではなく、輸入物価上昇の影響が波及しているコストプッシュ型であり、個人消費には逆風となっている。

食料、エネルギーを除く基調的な消費者物価指数(CPI)の上昇率は既に1%台半ばまで低下してきている。円安に歯止めがかかり、緩やかな円高に転じれば、物価上昇率は着実に低下していき、実質賃金の上昇が個人消費を支えるようになるだろう。こうした展開になるかどうかは、今年の日本経済を占ううえで重要な点だ。

トランプ政権が導入する追加関税や移民規制強化が、米国経済を減速させ、米国経済一人勝ちの状況を変えれば、為替市場は円高ドル安の流れになることが考えられる。あるいは、日本政府の為替介入、日本銀行の利上げも円安を食い止めることに一定程度寄与するだろう。

この点から、日本銀行は金融政策の更なる正常化を進め、行き過ぎた円安を修正することが、個人消費が著しく弱いという現状を変え、日本経済の正常化に貢献するだろう。

食料、エネルギーを除く基調的な消費者物価指数(CPI)の上昇率は既に1%台半ばまで低下してきている。円安に歯止めがかかり、緩やかな円高に転じれば、物価上昇率は着実に低下していき、実質賃金の上昇が個人消費を支えるようになるだろう。こうした展開になるかどうかは、今年の日本経済を占ううえで重要な点だ。

トランプ政権が導入する追加関税や移民規制強化が、米国経済を減速させ、米国経済一人勝ちの状況を変えれば、為替市場は円高ドル安の流れになることが考えられる。あるいは、日本政府の為替介入、日本銀行の利上げも円安を食い止めることに一定程度寄与するだろう。

この点から、日本銀行は金融政策の更なる正常化を進め、行き過ぎた円安を修正することが、個人消費が著しく弱いという現状を変え、日本経済の正常化に貢献するだろう。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。