今年の春闘賃上げ率は+5.3%(昨年+5.1%)と予想

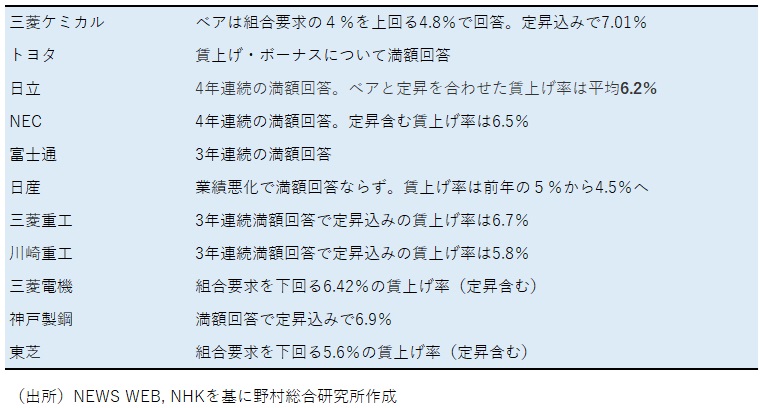

今年の春闘は3月12日に集中回答日を迎えた。自動車や電機などでは昨年同様に満額回答が相次ぎ、高水準での賃上げ回答が多く見られた(図表1)。

連合の集計で、組合員数1,000人以上の大企業の賃上げ要求(定昇を含む)は、6.01%と昨年の5.80%を0.2%ポイント程度上回った。組合員数1,000人以上の大企業の賃上げ率についても、昨年の賃上げ率の5.24%を0.2%ポイント程度上回る5.4%程度になると予想する。

連合は今年の春闘で大企業の賃上げ要求を5%以上と前年と同水準に据え置いた。他方、格差の縮小を狙って、中小企業の賃上げ要求を6%以上へ引き上げた。その影響もあり、組合員300人未満の中小企業の賃上げ要求(定昇を含む)は6.57%と、大企業を上回っている。

ただし、例年、中小企業の賃上げ要求は大企業を上回るものの、妥結の賃上げ率は大企業を下回る。今年は大企業と中小企業の賃上げ率の格差が昨年よりもやや縮小することを前提に考えても、中小企業の賃上げ率が大企業に追い付くことにはならないと予想する。

中小企業の賃上げ率を大企業の水準、あるいはそれ以上に引き上げて賃金格差を無理に縮小させると、中小企業の収益環境が悪化して、経営不振や雇用削減につながる可能性も出てくる。格差の縮小は、中小企業の生産性向上を通じて行うべきだ。

以上の点を踏まえ、全企業ベースで見た今年の春闘の賃上げ率は+5.3%と、昨年の5.1%をわずかに上回る、と現時点では予想しておきたい。

連合の集計で、組合員数1,000人以上の大企業の賃上げ要求(定昇を含む)は、6.01%と昨年の5.80%を0.2%ポイント程度上回った。組合員数1,000人以上の大企業の賃上げ率についても、昨年の賃上げ率の5.24%を0.2%ポイント程度上回る5.4%程度になると予想する。

連合は今年の春闘で大企業の賃上げ要求を5%以上と前年と同水準に据え置いた。他方、格差の縮小を狙って、中小企業の賃上げ要求を6%以上へ引き上げた。その影響もあり、組合員300人未満の中小企業の賃上げ要求(定昇を含む)は6.57%と、大企業を上回っている。

ただし、例年、中小企業の賃上げ要求は大企業を上回るものの、妥結の賃上げ率は大企業を下回る。今年は大企業と中小企業の賃上げ率の格差が昨年よりもやや縮小することを前提に考えても、中小企業の賃上げ率が大企業に追い付くことにはならないと予想する。

中小企業の賃上げ率を大企業の水準、あるいはそれ以上に引き上げて賃金格差を無理に縮小させると、中小企業の収益環境が悪化して、経営不振や雇用削減につながる可能性も出てくる。格差の縮小は、中小企業の生産性向上を通じて行うべきだ。

以上の点を踏まえ、全企業ベースで見た今年の春闘の賃上げ率は+5.3%と、昨年の5.1%をわずかに上回る、と現時点では予想しておきたい。

図表1 2025年春闘大手企業の賃上げ妥結

実質賃金押し上げの効果は大きくない

集中回答日の結果を受けて、高い賃上げ率が定着しつつあるという前向きの評価も多くなされるだろう。しかし実際には、高い物価上昇率を賃上げが後追いしている状況が続いている(コラム「3月12日に集中回答日を迎える2025年春闘:賃上げ率は高水準ながらも加速感を欠き、消費の追い風には力不足」、2025年3月7日、「春闘後も実質賃金の本格回復は見込めず:実質賃金上昇率は当面小幅下落が続くか(1月毎月勤労統計)」、2025年3月10日)。

昨年は、賃金上昇率が予想外に上振れ、ようやく賃金上昇率が物価上昇率に追い付くきっかけを作ったのが春闘だった。今年の賃上げ率は昨年の水準を上回る可能性が高まっているものの、昨年ほどの加速感はない。昨年の賃上げ率は前年の3.6%から5.1%へと大きく跳ね上がったが、今年は前年の水準をわずかに上回る程度だ。

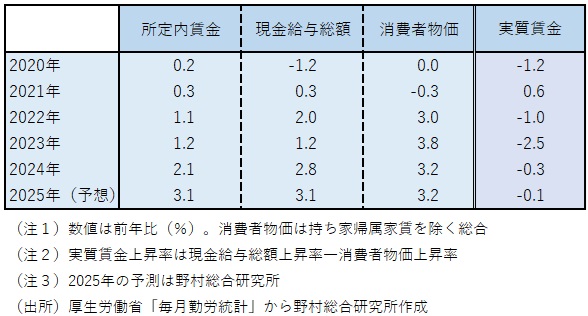

このもとでは、実質賃金の上昇率はしばらく前年同月比でマイナスの状態が続き、プラスが定着してくるのは今年の年央から夏場頃になると予想する(図表2)。

コメの価格高騰、生鮮野菜の価格高騰が一巡し、円安の修正が進んで輸入物価が安定を取り戻せば、来年の春闘の賃上げ率は、昨年、今年の水準を顕著に下回るだろう。賃金が物価を決めるというよりも、物価によって賃金が決まるという側面の方が強い。

さらに、トランプ関税の影響など、急速な円高などによって輸出環境が明確に悪化する場合には、来年の春闘での賃上げ率は今年の水準を1%以上下回る可能性も出てくるとみる。

昨年は、賃金上昇率が予想外に上振れ、ようやく賃金上昇率が物価上昇率に追い付くきっかけを作ったのが春闘だった。今年の賃上げ率は昨年の水準を上回る可能性が高まっているものの、昨年ほどの加速感はない。昨年の賃上げ率は前年の3.6%から5.1%へと大きく跳ね上がったが、今年は前年の水準をわずかに上回る程度だ。

このもとでは、実質賃金の上昇率はしばらく前年同月比でマイナスの状態が続き、プラスが定着してくるのは今年の年央から夏場頃になると予想する(図表2)。

コメの価格高騰、生鮮野菜の価格高騰が一巡し、円安の修正が進んで輸入物価が安定を取り戻せば、来年の春闘の賃上げ率は、昨年、今年の水準を顕著に下回るだろう。賃金が物価を決めるというよりも、物価によって賃金が決まるという側面の方が強い。

さらに、トランプ関税の影響など、急速な円高などによって輸出環境が明確に悪化する場合には、来年の春闘での賃上げ率は今年の水準を1%以上下回る可能性も出てくるとみる。

図表2 2025年実質賃金見通し

賃上げよりも物価安定が重要

春闘の賃上げ率は、物価上昇率を引いた実質の水準で評価すべきだ。この点から、今回の賃上げ率は決して高くなく、過去数年にわたる実質賃金の大幅低下分を取り戻すには力不足である。

政府は、物価上昇率を上回る賃上げ率の実現を目指すが、トランプ関税の影響で内外の経済への不確実性が高まる中、組合はそこまで高い賃上げを求めず、企業もそこまで高い賃上げを受け入れない。

こうした環境のもとで実質賃金の改善を促し個人消費を回復させるためには、政府は物価上昇率を下げることに、より政策の力点を置くべきだ。政府は、高騰するコメ価格の早期安定回復に努めるべきであり、また、日本銀行の金融引き締めとともに政府は為替介入を通じて円安修正を促し、食料、エネルギー価格に大きな影響を与える輸入物価の安定回復に努めるべきだ。

政府は、物価上昇率を上回る賃上げ率の実現を目指すが、トランプ関税の影響で内外の経済への不確実性が高まる中、組合はそこまで高い賃上げを求めず、企業もそこまで高い賃上げを受け入れない。

こうした環境のもとで実質賃金の改善を促し個人消費を回復させるためには、政府は物価上昇率を下げることに、より政策の力点を置くべきだ。政府は、高騰するコメ価格の早期安定回復に努めるべきであり、また、日本銀行の金融引き締めとともに政府は為替介入を通じて円安修正を促し、食料、エネルギー価格に大きな影響を与える輸入物価の安定回復に努めるべきだ。

賃上げは日本銀行の追加利上げのタイミングの決定には大きな影響を与えない

昨年は、春闘集中回答日での高い賃上げ妥結を理由の一つに、日本銀行は3月19日にマイナス金利政策の解除に踏み切った。今年は、同様のことは起こらず、3月18・19日の次回金融政策決定会合では、政策金利の維持が決定される可能性が高い。

日本銀行は今年の春闘での賃上げ率が前年並みになるかどうかを基準としてきた。実際には昨年の水準をやや上回るが、予想外というほどではなく、概ね昨年並みの水準になる見通しと言えるだろう。これは日本銀行にとって「オントラック(想定通り)」の状態である。経済、物価状況が「オントラック」である限り、緩やかに政策金利を引き上げるというのが、日本銀行の基本スタンスだ。

そのため、今回の春闘の賃上げの結果は、追加利上げを後押しする材料の一つではあるものの、追加利上げのタイミングの決定に大きな影響を与えないだろう。

米国経済の下振れリスク、円安修正の進展、物価高による個人消費の下振れなどを背景に、日本銀行の次の利上げ時期は今年9月、仮に前倒しされるとしても7月になると現時点では見ておきたい。

日本銀行は今年の春闘での賃上げ率が前年並みになるかどうかを基準としてきた。実際には昨年の水準をやや上回るが、予想外というほどではなく、概ね昨年並みの水準になる見通しと言えるだろう。これは日本銀行にとって「オントラック(想定通り)」の状態である。経済、物価状況が「オントラック」である限り、緩やかに政策金利を引き上げるというのが、日本銀行の基本スタンスだ。

そのため、今回の春闘の賃上げの結果は、追加利上げを後押しする材料の一つではあるものの、追加利上げのタイミングの決定に大きな影響を与えないだろう。

米国経済の下振れリスク、円安修正の進展、物価高による個人消費の下振れなどを背景に、日本銀行の次の利上げ時期は今年9月、仮に前倒しされるとしても7月になると現時点では見ておきたい。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。