大企業製造業の景況感は見通しを幾分上回ったが。。。

日本銀行は7月1日に6月短観調査を発表した。トランプ米政権が4月に相互関税と自動車関税を打ち出した後の初めての短観調査であり、関税の影響がどのように表れるかが最大の注目点だった。

大企業製造業の現状の業況判断DIは前回比+1と小幅に改善し、小幅に悪化するという事前予想をやや上回った。4月にトランプ政権が相互関税を打ち出し、金融市場が動揺した時点では、大企業製造業の景況感もかなり悪化した可能性がある。しかしその後に、金融市場が安定を取り戻し、世界経済失速などの懸念が後退するなかで、大企業製造業の景況感は回復し、結果的に現状判断DIは前回3月調査時点とほぼ同水準になったと考えられる。

それでも、関税の主な対象となる自動車、鉄鋼、非鉄金属、金属製品の先行き判断DIはいずれも悪化しており、関税への警戒感は残っている。

大企業製造業の現状の業況判断DIは前回比+1と小幅に改善し、小幅に悪化するという事前予想をやや上回った。4月にトランプ政権が相互関税を打ち出し、金融市場が動揺した時点では、大企業製造業の景況感もかなり悪化した可能性がある。しかしその後に、金融市場が安定を取り戻し、世界経済失速などの懸念が後退するなかで、大企業製造業の景況感は回復し、結果的に現状判断DIは前回3月調査時点とほぼ同水準になったと考えられる。

それでも、関税の主な対象となる自動車、鉄鋼、非鉄金属、金属製品の先行き判断DIはいずれも悪化しており、関税への警戒感は残っている。

トランプ関税の影響は中堅・中小企業により表れた:雇用情勢にも変調

先行きの景況感の下振れ傾向がより顕著だったのは、中堅・中小企業の景況判断DIだ。中堅企業では関税関連の鉄鋼、非鉄金属で現状及び先行き判断DIが悪化し、自動車、金属製品の先行き判断DIも大幅に悪化した。中小企業でも、自動車、非鉄金属、金属製品の先行き判断DIも大幅に悪化している。

関税によって大企業の対米輸出が減少すれば、国内での生産調整が生じ、その影響を大きく受けるのが下請けの中堅・中小企業である。そうした点を中堅・中小企業のDIは示しているのではないか。

また2020年のコロナショック以降はほぼ一貫して改善を続けてきた雇用人員判断DIが全産業で前回比2ポイント悪化したことは注目すべきであり、トランプ関税の影響で企業が新規雇用を控えるなどの行動を取っていることを示唆しているのではないか。

短観の計数調査では、大企業製造業の2025年度の輸出売上高計画が前年度比+0.6%と前年度の同+4.4%となった点にも、トランプ関税の影響が読みとれる。

関税によって大企業の対米輸出が減少すれば、国内での生産調整が生じ、その影響を大きく受けるのが下請けの中堅・中小企業である。そうした点を中堅・中小企業のDIは示しているのではないか。

また2020年のコロナショック以降はほぼ一貫して改善を続けてきた雇用人員判断DIが全産業で前回比2ポイント悪化したことは注目すべきであり、トランプ関税の影響で企業が新規雇用を控えるなどの行動を取っていることを示唆しているのではないか。

短観の計数調査では、大企業製造業の2025年度の輸出売上高計画が前年度比+0.6%と前年度の同+4.4%となった点にも、トランプ関税の影響が読みとれる。

大災害への懸念からインバウンド需要は一時的に鈍化

一方、大企業非製造業の業況判断DIは、前回調査から1ポイントの小幅な悪化となり、事前予想通りの結果となった。コメの価格高騰など物価高による個人消費の弱さを反映し、小売業の業況判断DIが現状、先行きともに悪化(それぞれ前回比-3、-7)したことはほぼ予想通りであったが、先行き判断DIの悪化幅が大きくなった点には注意しておきたい。

他方やや予想外だったのは、インバウンド需要の影響を受けやすい飲食・サービスの業況判断DIが現状で前回比-1、先行き-6と悪化した点だ。そこには日本での大災害への懸念が影響しているのではないか。

5月に日本を訪れた外国人旅行者は369万人余りで、5月として過去最高水準となった。ただし、7月を中心に今夏に日本で大災害が起きるという科学的根拠のない「うわさ」が広がった香港からの訪日客は、前年同月比-11.2%と大きく減少した。6月から7月にかけて、香港を中心に中国、台湾、韓国など他のアジア諸国からの訪日客がさらに減少することが予想される。

概算であるが、その影響でインバウンド需要は5,600億円程度減少すると試算される(コラム「堅調なインバウンド需要に水を差す科学的根拠のない7月の大規模自然災害の憶測:5,600億円規模の経済損失試算も」、2025年5月29日)。その影響は一時的とみられるが、現在踊り場局面にある日本経済にさらなる逆風となる可能性があるだろう。

他方やや予想外だったのは、インバウンド需要の影響を受けやすい飲食・サービスの業況判断DIが現状で前回比-1、先行き-6と悪化した点だ。そこには日本での大災害への懸念が影響しているのではないか。

5月に日本を訪れた外国人旅行者は369万人余りで、5月として過去最高水準となった。ただし、7月を中心に今夏に日本で大災害が起きるという科学的根拠のない「うわさ」が広がった香港からの訪日客は、前年同月比-11.2%と大きく減少した。6月から7月にかけて、香港を中心に中国、台湾、韓国など他のアジア諸国からの訪日客がさらに減少することが予想される。

概算であるが、その影響でインバウンド需要は5,600億円程度減少すると試算される(コラム「堅調なインバウンド需要に水を差す科学的根拠のない7月の大規模自然災害の憶測:5,600億円規模の経済損失試算も」、2025年5月29日)。その影響は一時的とみられるが、現在踊り場局面にある日本経済にさらなる逆風となる可能性があるだろう。

景気浮揚を狙った経済対策は必要ない

今回の短観からは、トランプ関税の影響、物価高による個人消費の弱さ、インバウンド需要の一時的な鈍化など、景気の懸念材料が見出された。しかしながら、前回比で概ね横ばいとなった大企業製造業・非製造業の現状判断DIが示すように、日本経済は現在踊り場局面にあるとはいえ、なお比較的安定した状況にあると評価できるだろう。少なくとも、リーマンショックやコロナショック時のような急激な経済の悪化が生じていないことは確かだ。こうした現状下では、景気浮揚を狙った経済対策は必要ないだろう。

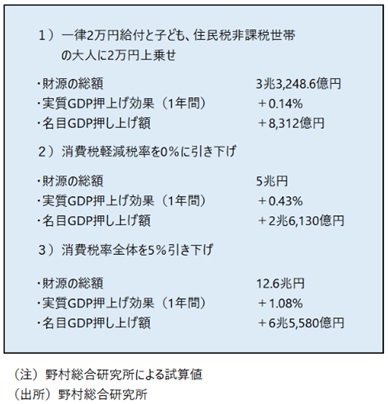

7月20日の参院選に向け、野党は消費税減税を、与党は給付金を物価高対策として公約に掲げている。給付金のような一時金は貯蓄に回る割合が高いことから、景気浮揚効果は恒久的な消費税減税よりも小さくなる。

しかし、既に述べたように、現状では景気浮揚対策は必要ではない。現時点で正当化される政策は、コメの価格高騰などによって生活が圧迫された低所得者層を支援する、社会政策としての物価高対策だ。

消費税減税は生活に余裕のある人にもその恩恵が及んでしまう一方、税収減を通じて財政環境を大きく悪化させるという問題点もあることから、妥当な政策とは言えないだろう。低所得者に対象を絞った給付金が現時点ではより適当だ。

ただし、与党の給付金案についても、一律2万円と低所得者に対象が絞られていないという点で問題だ。

7月20日の参院選に向け、野党は消費税減税を、与党は給付金を物価高対策として公約に掲げている。給付金のような一時金は貯蓄に回る割合が高いことから、景気浮揚効果は恒久的な消費税減税よりも小さくなる。

しかし、既に述べたように、現状では景気浮揚対策は必要ではない。現時点で正当化される政策は、コメの価格高騰などによって生活が圧迫された低所得者層を支援する、社会政策としての物価高対策だ。

消費税減税は生活に余裕のある人にもその恩恵が及んでしまう一方、税収減を通じて財政環境を大きく悪化させるという問題点もあることから、妥当な政策とは言えないだろう。低所得者に対象を絞った給付金が現時点ではより適当だ。

ただし、与党の給付金案についても、一律2万円と低所得者に対象が絞られていないという点で問題だ。

図表 物価高対策の経済効果比較

短観が当面の日銀の金融政策に与える影響は限定的

6月17日の金融政策決定会合で、日本銀行は予想通りに政策金利を据え置いた。対外公表文や総裁記者会見では、トランプ関税の影響を念頭に「不確実性は極めて高い」というフレーズが使われているが、これは、現時点で追加利上げが視野に入っていないことを示すメッセージと考えられる。

植田総裁は、センチメントを示す経済指標には弱いものが見られるものの、ハードデータはなおしっかりしている、としている。センチメントの指標に先行性があるとすれば、それが悪化していることの影響は遅れてハードデータに表れてくることから、それを見極める必要がある。また、日米関税協議が合意に達し、関税が引き下げられても、それまでの関税が経済に与える影響を見極める必要があることから、関税協議の合意が利上げ実施のトリガーになる訳ではない、とも説明している。つまり、トランプ関税の影響を見極めるにはなお時間がかかることを強調しているのである。

また、6月25日に日本銀行が発表した「主な意見」からは、当面の金融政策について様子見という執行部の意見に大半の政策委員がほぼ足並みを揃えている、と見える(コラム「金融政策の現状維持で足並みを揃える政策委員:国債買入れ額と保有国債残高の下限の議論に注目(日銀・主な意見)」、2025年6月25日)。

このような日本銀行の様子見姿勢を踏まえれば、今回の短観の結果が当面の金融政策運営に直接大きな影響を与えることはないだろう。日本銀行はトランプ関税の影響から雇用情勢に変調が見られた点には注目しただろうが、先行きの雇用判断DIは再び改善しており、その変調は一時的なものに終わる可能性も考えられる。

記者会見での植田総裁の「今年後半はトランプ関税の影響を見極める」といったニュアンスの発言や「主な意見」の記述などからは、利上げ時期は早くて年末あるいは年明けと読むことも可能だろう。筆者は今年12月の利上げを現時点でメインシナリオとしている。

植田総裁は、センチメントを示す経済指標には弱いものが見られるものの、ハードデータはなおしっかりしている、としている。センチメントの指標に先行性があるとすれば、それが悪化していることの影響は遅れてハードデータに表れてくることから、それを見極める必要がある。また、日米関税協議が合意に達し、関税が引き下げられても、それまでの関税が経済に与える影響を見極める必要があることから、関税協議の合意が利上げ実施のトリガーになる訳ではない、とも説明している。つまり、トランプ関税の影響を見極めるにはなお時間がかかることを強調しているのである。

また、6月25日に日本銀行が発表した「主な意見」からは、当面の金融政策について様子見という執行部の意見に大半の政策委員がほぼ足並みを揃えている、と見える(コラム「金融政策の現状維持で足並みを揃える政策委員:国債買入れ額と保有国債残高の下限の議論に注目(日銀・主な意見)」、2025年6月25日)。

このような日本銀行の様子見姿勢を踏まえれば、今回の短観の結果が当面の金融政策運営に直接大きな影響を与えることはないだろう。日本銀行はトランプ関税の影響から雇用情勢に変調が見られた点には注目しただろうが、先行きの雇用判断DIは再び改善しており、その変調は一時的なものに終わる可能性も考えられる。

記者会見での植田総裁の「今年後半はトランプ関税の影響を見極める」といったニュアンスの発言や「主な意見」の記述などからは、利上げ時期は早くて年末あるいは年明けと読むことも可能だろう。筆者は今年12月の利上げを現時点でメインシナリオとしている。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。