暗号資産の時価総額が4兆ドル超え、ステーブルコインは2,300億ドル超え

米議会では、ドルなどの法定通貨や商品(コモディティ)と価値が連動するように設計された暗号資産(仮想通貨)「ステーブルコイン」の規制整備に関するGENIUS法案が上下両院で可決され、7月18日にトランプ大統領が署名して成立した(コラム「米国で進むステーブルコインの規制整備(3):GENIUS法が成立:ドル覇権の維持を狙うトランプ政権」、2025年7月23日)。

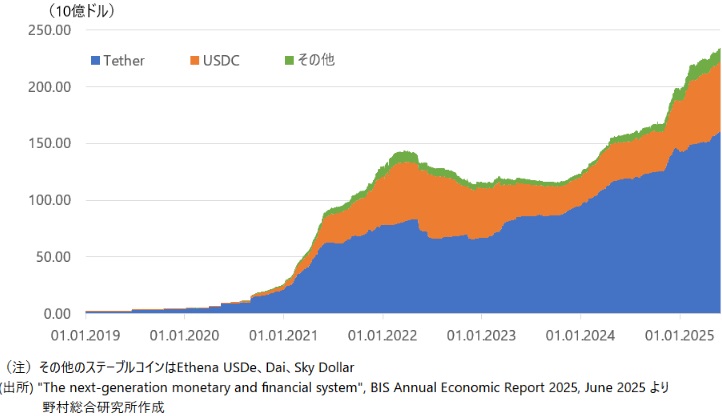

CoinGeckoおよびTradingViewのデータによると、2025年7月21日に、世界全体の暗号資産市場の時価総額が、史上初めて4兆ドルを超えた。 さらに、ステーブルコインの時価総額は、国際決済銀行(BIS)がCoinDeskなどから入手したデータによると、2025年5月末時点で2,340億ドル程度に達している(図表1)。

CoinGeckoおよびTradingViewのデータによると、2025年7月21日に、世界全体の暗号資産市場の時価総額が、史上初めて4兆ドルを超えた。 さらに、ステーブルコインの時価総額は、国際決済銀行(BIS)がCoinDeskなどから入手したデータによると、2025年5月末時点で2,340億ドル程度に達している(図表1)。

図表1 ステーブルコインの時価総額推移

法定通貨担保型ステーブルコインが主流

ステーブルコインは寡占市場であり、2025年5月末時点で時価総額全体に占める比率はTether(テザー)が68.5%、USDCが28.1%と、この2つで大半を占めている(図表1)。ともに米国で発行され、ドルや米国国債を裏付け資産とする法定通貨担保型ステーブルコインである。

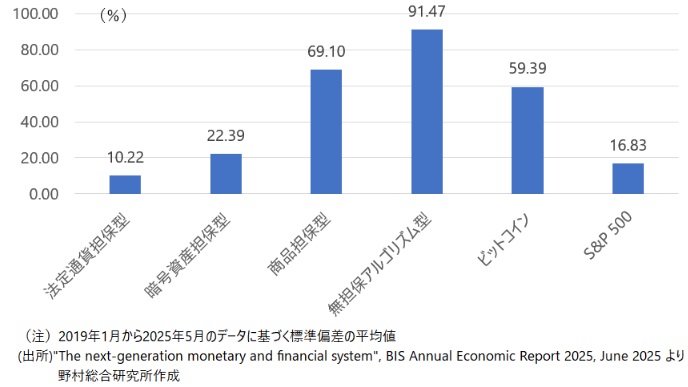

暗号資産の中でも、ステーブルコインは価値が安定していることが魅力となっており、他の暗号資産の売買を仲介したり、海外送金などに利用されている。法定通貨担保型ステーブルコインのボラティリティ(価格変動率)は、ビットコインの6分の1程度でS&P500よりも小さい(図表2)。

同じステーブルコインでも、暗号資産担保型、商品担保型、そして裏付け資産を持たない無担保アルゴリズム型と比べても、法定通貨担保型ステーブルコインのボラティリティの低さは際立っており、それが法定通貨担保型をステーブルコインの主流とさせている大きな理由だ。

暗号資産の中でも、ステーブルコインは価値が安定していることが魅力となっており、他の暗号資産の売買を仲介したり、海外送金などに利用されている。法定通貨担保型ステーブルコインのボラティリティ(価格変動率)は、ビットコインの6分の1程度でS&P500よりも小さい(図表2)。

同じステーブルコインでも、暗号資産担保型、商品担保型、そして裏付け資産を持たない無担保アルゴリズム型と比べても、法定通貨担保型ステーブルコインのボラティリティの低さは際立っており、それが法定通貨担保型をステーブルコインの主流とさせている大きな理由だ。

図表2 ステーブルコインのボラティリティ比較

ステーブルコイン市場では米国の覇権が確立

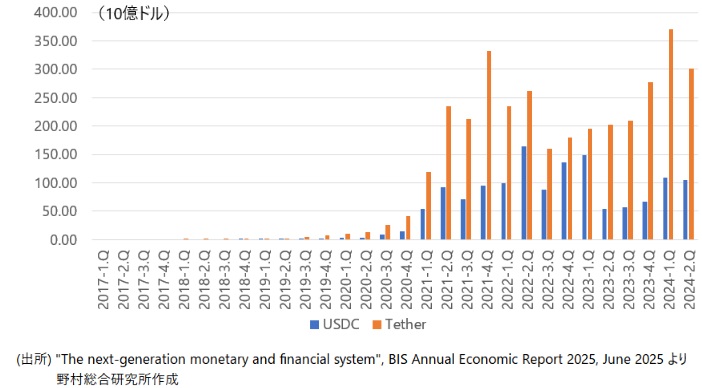

米国で発行されたドル建てのステーブルコインは、広く世界で取引されている。2020年代に入るとテザーとUSDCのクロスボーダーの取引は大幅に増加した(図表3)。ステーブルコイン市場では米国及びドルは、世界を席巻している状態だ。この利点を生かして、ドル建てステーブルコインの発行、取引を内外で拡大させ、ドルの事実上の基軸通貨の地位を維持しようとトランプ政権は考えている。

図表3 ステーブルコインのクロスボーダー取引額

ステーブルコインの発行増加は、銀行システムの構造変化を促す

しかし、ステーブルコインの拡大は、経済、金融市場、金融政策、銀行システムに与える影響については、なお不確定な部分が多く残されている。

ステーブルコインの発行拡大は、銀行預金のシフトを生じさせる。個人が商品の購入に使うためにステーブルコインの購入を増やすと、その銀行預金はステーブルコインの発行者の銀行預金へと移る。個人の小口の預金は預金保険制度で保護されるが、ステーブルコインの発行者に集まった預金は大口となり、預金保険制度の保護の対象から外れる。そこでステーブルコインの発行者は、経営が安定している大手銀行に預金を集中させることになる。

こうして銀行預金が中小・中堅銀行から大手銀行にシフトする中で、中小・中堅銀行の経営が不安定化する可能性があるのではないか(コラム「米国で進むステーブルコインの規制整備(2):銀行システムへの影響」、2025年7月2日)。

ステーブルコインの発行拡大は、銀行預金のシフトを生じさせる。個人が商品の購入に使うためにステーブルコインの購入を増やすと、その銀行預金はステーブルコインの発行者の銀行預金へと移る。個人の小口の預金は預金保険制度で保護されるが、ステーブルコインの発行者に集まった預金は大口となり、預金保険制度の保護の対象から外れる。そこでステーブルコインの発行者は、経営が安定している大手銀行に預金を集中させることになる。

こうして銀行預金が中小・中堅銀行から大手銀行にシフトする中で、中小・中堅銀行の経営が不安定化する可能性があるのではないか(コラム「米国で進むステーブルコインの規制整備(2):銀行システムへの影響」、2025年7月2日)。

金融市場や経済に与える影響

法定通貨に紐づいている法定通貨担保型ステーブルコインであっても、その価格は発行者の信用力を反映して変動する。発行者の信用力が大きく低下すると、ステーブルコインの価格は大きく下落し、保有者はそれを現金に換えようとする。銀行の取り付け騒ぎ(バンクラン)に似た状況だ。発行したステーブルコインに対応する裏付け資産を十分に保有して入れば、発行者はそうした換金要請に問題なく応じることはできる。

ただし、発行者は換金のために裏付け資産として保有する短期国債などを一気に売却する必要が生じる。ドル建てステーブルコインの発行が増えると、それに対応して発行者が裏付け資産として米国短期国債(T-Bills)の購入を増やし、短期金利を押し下げる。他方、換金のために米国短期国債を一気に売却すれば、短期金利が大きく上昇する可能性があるだろう。

短期金利の大幅な上昇は、米国の経済活動に悪影響を与える。また、米国短期国債を多く保有する銀行の含み損を拡大させ、経営不安を生じさせる可能性もあるだろう。

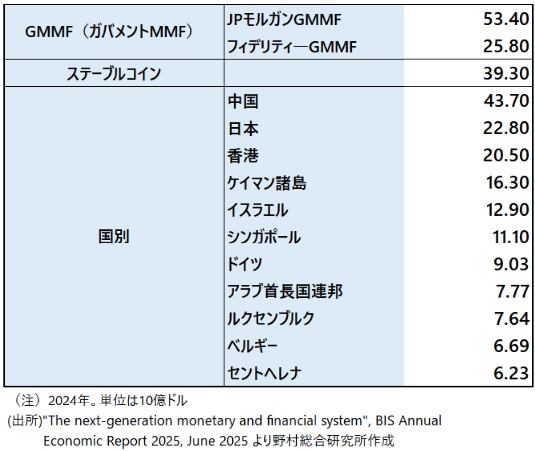

2024年のステーブルコインによる米国短期国債の購入額は393億ドルと、JPモルガンGMMF(ガバメントMMF:マネーマーケットファンド)の534億ドル、中国の437億ドルに次いで第3番目の買い手となっている(図表4)。それがゆえに、ステーブルコインが米国短期国債の売却を強いられる際には、米国経済や銀行システムに悪影響を生じさせることが懸念される。

ただし、発行者は換金のために裏付け資産として保有する短期国債などを一気に売却する必要が生じる。ドル建てステーブルコインの発行が増えると、それに対応して発行者が裏付け資産として米国短期国債(T-Bills)の購入を増やし、短期金利を押し下げる。他方、換金のために米国短期国債を一気に売却すれば、短期金利が大きく上昇する可能性があるだろう。

短期金利の大幅な上昇は、米国の経済活動に悪影響を与える。また、米国短期国債を多く保有する銀行の含み損を拡大させ、経営不安を生じさせる可能性もあるだろう。

2024年のステーブルコインによる米国短期国債の購入額は393億ドルと、JPモルガンGMMF(ガバメントMMF:マネーマーケットファンド)の534億ドル、中国の437億ドルに次いで第3番目の買い手となっている(図表4)。それがゆえに、ステーブルコインが米国短期国債の売却を強いられる際には、米国経済や銀行システムに悪影響を生じさせることが懸念される。

図表4 米国短期国債(T-Bills)の主要な購入者

金融政策運営に悪影響も

ステーブルコインの発行拡大は、中央銀行の金融政策運営に悪影響を生じさせることも考えられる。

既に見たように、ステーブルコインの発行拡大は短期金利を変動させる。仮に景気が過熱状態にありインフレリスクが高まる局面で、ステーブルコインの需要が高まり、発行者がステーブルコインの発行増加とともに裏付け資産の短期国債の購入を増やすと、短期金利は低下しインフレリスクを一段と高めてしまう。

逆に、中央銀行が金融緩和を進めている中で、ステーブルコインの発行者が換金のために短期国債を売却し、短期金利を上昇させれば、それは金融緩和の効果を損ねてしまう。

ステーブルコインは需要に応じて発行額が増減し、それが金融緩和や金融引き締め効果を生じさせる。中央銀行も需要の変化に応じてマネーの供給を受動的に増減させる面はあるが、一方で、金利政策や公開市場操作を用いてマネーの供給をコントロールすることができる。金融政策と流動性供給の間で矛盾を生じさせないようにすることが、中央銀行は可能である。

しかし、ステーブルコインではそのような機能がないことから、ステーブルコインの発行の増減が、経済活動を不安定にさせてしまう面がある。

既に見たように、ステーブルコインの発行拡大は短期金利を変動させる。仮に景気が過熱状態にありインフレリスクが高まる局面で、ステーブルコインの需要が高まり、発行者がステーブルコインの発行増加とともに裏付け資産の短期国債の購入を増やすと、短期金利は低下しインフレリスクを一段と高めてしまう。

逆に、中央銀行が金融緩和を進めている中で、ステーブルコインの発行者が換金のために短期国債を売却し、短期金利を上昇させれば、それは金融緩和の効果を損ねてしまう。

ステーブルコインは需要に応じて発行額が増減し、それが金融緩和や金融引き締め効果を生じさせる。中央銀行も需要の変化に応じてマネーの供給を受動的に増減させる面はあるが、一方で、金利政策や公開市場操作を用いてマネーの供給をコントロールすることができる。金融政策と流動性供給の間で矛盾を生じさせないようにすることが、中央銀行は可能である。

しかし、ステーブルコインではそのような機能がないことから、ステーブルコインの発行の増減が、経済活動を不安定にさせてしまう面がある。

BISはステーブルコインが通貨制度の中核を担うことは不適と判断

BISは、以上で指摘した点に加えて、ステーブルコインが抱える4つの問題点を掲げ、ステーブルコインが通貨制度の中核を担うことは不適である、と断じている。

第1の問題は、単一性の欠如だ。ステーブルコインは発行者による信頼性によって価値が変動する。価値の単一性、一貫性が保たれないことが、通貨としての欠点となる。

第2の問題は、弾力性の欠如だ。ステーブルコインの発行時には十分な準備資産を必要とすることから、その供給量を柔軟に調整することが困難な面がある。これは、中央銀行が中銀当座預金というマネーを迅速かつ柔軟に増減させられることと対照的だ。

第3の問題は、犯罪リスクへの脆弱性だ。民間が発行するステーブルコインのもとでは、マネーロンダリングの防止策や国際基準の遵守が十分になされない可能性がある。それが金融犯罪を助長し、システムの信頼性を低下させることにつながるリスクがある。

第4の問題は、国際金融主権の侵害リスクだ。ドル建てステーブルコインの利用が世界に広がると、通貨の信用が低い国ではドル建てステーブルコインがその国の法定通貨を代替し、国の金融主権を脅かし、また銀行システムを不安定にさせる、金融政策の効果を損ねるなどのリスクを生じさせる可能性がある。

第5の問題は、利用者保護の不備だ。小口銀行預金であれば預金保険制度のもと、一定の金額までは預金が保護されるが、ステーブルコインにはそうした制度が整備されていない。そのため、利用者・投資家の保護が十分になされていないと言える。

トランプ政権はドル建てステーブルコインの国内での発行を促すことで、利用者の利便性向上を図るとともに、国際決済での利用を拡大させ、ドル覇権の維持につなげていく戦略だ。しかし、以上で議論したように、ステーブルコインを広く決済に利用する際にはなお多くの課題が現状では残されている。

(参考資料)

“The next-generation monetary and financial system”, BIS Annual Economic Report 2025, June 2025

第1の問題は、単一性の欠如だ。ステーブルコインは発行者による信頼性によって価値が変動する。価値の単一性、一貫性が保たれないことが、通貨としての欠点となる。

第2の問題は、弾力性の欠如だ。ステーブルコインの発行時には十分な準備資産を必要とすることから、その供給量を柔軟に調整することが困難な面がある。これは、中央銀行が中銀当座預金というマネーを迅速かつ柔軟に増減させられることと対照的だ。

第3の問題は、犯罪リスクへの脆弱性だ。民間が発行するステーブルコインのもとでは、マネーロンダリングの防止策や国際基準の遵守が十分になされない可能性がある。それが金融犯罪を助長し、システムの信頼性を低下させることにつながるリスクがある。

第4の問題は、国際金融主権の侵害リスクだ。ドル建てステーブルコインの利用が世界に広がると、通貨の信用が低い国ではドル建てステーブルコインがその国の法定通貨を代替し、国の金融主権を脅かし、また銀行システムを不安定にさせる、金融政策の効果を損ねるなどのリスクを生じさせる可能性がある。

第5の問題は、利用者保護の不備だ。小口銀行預金であれば預金保険制度のもと、一定の金額までは預金が保護されるが、ステーブルコインにはそうした制度が整備されていない。そのため、利用者・投資家の保護が十分になされていないと言える。

トランプ政権はドル建てステーブルコインの国内での発行を促すことで、利用者の利便性向上を図るとともに、国際決済での利用を拡大させ、ドル覇権の維持につなげていく戦略だ。しかし、以上で議論したように、ステーブルコインを広く決済に利用する際にはなお多くの課題が現状では残されている。

(参考資料)

“The next-generation monetary and financial system”, BIS Annual Economic Report 2025, June 2025

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。