1.食料品の消費税率1%への引き下げ案が浮上

消費税率1%でより迅速な対応が可能との指摘

自民党が衆院選での公約に掲げた食料品の消費税率を2年間、現在の8%から0%に引き下げる減税策について、小売業界からは否定的な意見も多く示されている。その一つは、レジのシステムの改修などにコストと時間がかかるという点だ。それに対して、税率を0%にするのではなく1%にすることでより迅速に対応できる、との見方が浮上している。

過去の消費税率引き上げ時の例を踏まえると、消費税率の変更が法制化されてから実施されるまでに、1年から1年半程度の時間を要すると推測される。他方、消費税率を0%ではなく1%に引き下げるのであれば、半年程度あるいはそれ以下で実施が可能であるとの見方がレジメーカーなどから示されている。

税率を0%に変更する場合には、複数税率、非課税、ゼロ税率が併存する形となり、事務負担が急増する。さらに、POSレジや会計ソフトでの新たな区分の追加が必要となるうえ、仕入税額控除をどう扱うか、インボイス制度での記載方法などの複雑な問題も生じる。

他方、消費税率を1%に変更する場合には、多くのレジ・会計システムでは税率の数値を置き換える対応で済み、より簡単とされる。

一番対応が遅れる業者に合わせる必要

ただし、消費税率を1%にする場合でも、企業によって対応のスピードに大きな差が出てくる。クラウド型やタブレット型レジでは、比較的短期間で対応が可能とされる一方、旧型システムでは、改修、周知、現場対応に時間がより必要となる。独自のシステムを持つ大手チェーンや古いレジを使う地方・中小事業者などが後者に当たる。

社会的な混乱を避けるためには、税率の変更は対応に最も時間がかかる事業者に合わせる必要がある。その結果、消費税率を1%にする場合でも、0%と比べて大幅に実施期間を短縮できるわけではないだろう。

消費税率を0%とする場合に、法制化から実施までに要する期間は1年から1年半程度、消費税率を1%とする場合でも半年から1年程度と推測される。

2.食料品の消費税率0%と1%の経済比較

食料品の消費税率引き下げの課題は多い

食料品の消費税率を2年間ゼロにするという自民党の選挙公約は、物価高対策として打ち出された。しかし現在のように、イラン情勢を受けて原油価格が急騰し、それが様々な製品の価格に転嫁されていくような状況に対して、食料品の消費税率引き下げでは迅速に対応できない。それは、食料品の消費税率の0%への引き下げでも1%への引き下げでも同様だ。この点は、物価高対策としての消費税率引き下げの欠点を示している。

それ以外にも、食料品の消費税率引き下げに伴う課題は多い。第1に、年間5兆円の財源確保は難しく、財源を確保できないままに税率引き下げを実施すれば、財政環境が一段と悪化してしまう。それは金融市場で円安や債券安を招き、物価高、長期金利上昇が国民生活を圧迫するだろう。

第2に、食料品の消費税率を引き下げた2年後に再び引き上げて元の水準に戻すことは、小売業者への大きな負担になるとともに社会的混乱を生みやすい。また、こうした点に配慮して2年後に税率を元の水準に戻さないことを決めれば、食料品の消費税率の引き下げは恒久減税となり、恒久財源の確保は難しいことから財政環境を悪化させる。

第3に、食料品の消費税率引き下げは、消費税の逆進性への対応としては十分ではない。金額で見れば、高額所得者の方が減税の恩恵をより大きく受ける。

第4に、給付付き税額控除導入のように、物価高から中低所得層の生活を守る抜本的な制度改革ではない。

第5に、税率が10%に据え置かれる外食産業への打撃となる。

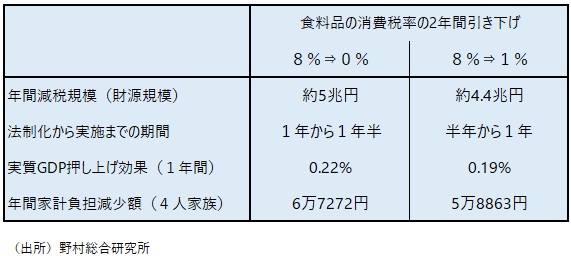

食料品の消費税率0%と1%の経済比較

以下では、食料品の消費税率を0%に引き下げる場合と1%に引き下げる場合の、経済効果などについて比較したい(図表1)。

食料品の消費税率を0%に引き下げる場合には、年間約5兆円の減税になる。これは、政府が確保することが求められる財源の規模でもある。食料品の消費税率を1%に引き下げる場合には、年間の減税の規模、そして財源確保が求められる規模は、約4.4兆円と推測される。財源の規模に大きな差はなく、財源確保の難しさには変わりはない。

経済効果を比較すると、消費税率を0%に引き下げる場合には実質GDPを1年間で+0.22%、1%の場合には+0.19%それぞれ押し上げると見込まれる。両者に大きな差はないが、成長率の押し上げ効果はいずれも1年程度に限られる。財政環境を悪化させ、円安、債券安の可能性を高めるリスクと比べると、その経済効果は小さいと言える。

年間の家計(4人家族)への負担減少額は、0%の場合には6万7272円、1%の場合には5万8863円と見積もられる。

図表1 食料品の消費税率引き下げの経済効果

3.消費減税と原油価格高騰の家計への影響を比較

原油価格高騰の家計負担増加試算

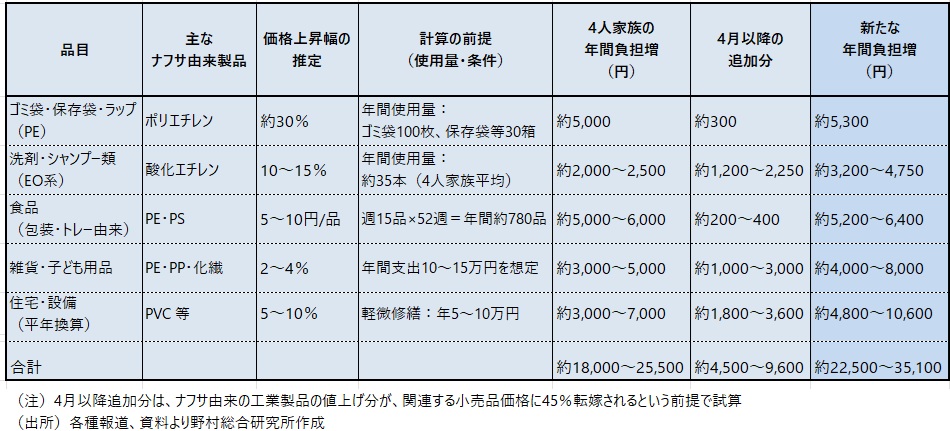

イラン情勢を受けた原油価格高騰の影響で、日用品など様々な製品の価格が今後上昇してくることが予想される。現時点で企業が値上げを発表しているナフサ由来の製品の価格上昇を集計すると、家計(4人家族)の年間負担増加は合計で2万2500円~3万5100円になると推定される(コラム「ナフサ由来製品の価格上昇と家計負担額の新たな試算:年間2.3万円~3.5万円」、2026年4月7日)(図表2)。この家計負担増は0.6%~0.9%の消費者物価の上昇に相当する。

図表2 ナフサ由来の日用品の価格上昇と家計負担の試算

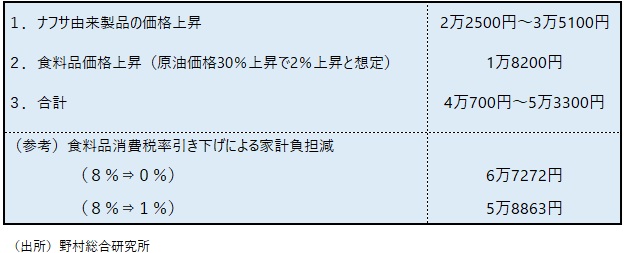

一方、原油価格の30%上昇は食料品の価格に数か月から半年程度で転嫁されていき、食料品の価格を2%程度押し上げると考えられる(コラム「生活に忍び寄る原油価格上昇による物価高:個別の日用品、食料品の価格上昇を推定」、2026年3月6日)。それは1万8200円の家計の年間負担増になると試算される(図表3)。

ナフサ由来の製品の価格上昇の影響と合計すると、4万700円~5万3300円の家計負担増となる計算だ。それらは1.0%~1.3%の消費者物価上昇に相当する。

図表3 原油価格上昇による年間家計負担額

消費減税と原油価格高騰の家計への影響を比較

このナフサ由来の製品の価格上昇と食料品の価格上昇による年間家計負担増、4万700円~5万3300円を、既に計算した食料品の消費税率引き下げの家計負担減の効果と比較しよう。

食料品の消費税率引き下げによる家計負担の減少額は、0%の場合には6万7272円、1%の場合には5万8863円と計算された。前者の家計負担増加額は後者の家計負担減少額を下回り、食料品の消費税率引き下げによって、原油価格高騰による物価高の家計への打撃は相殺される計算となる。

しかし、ここでの物価高の計算には、今後の電気・ガス代の上昇、ガソリン価格の上昇の影響は含まれていない。電気代については、6月から6%程度の上昇が見込まれる。現在、世帯当たりの電気代は平均で月額1万3,219円、年間15万8,628円であることから(2025年、総務省「家計調査」)、電気代の上昇幅は月額793円、年間9,518円となる計算だ。ただし、電気・ガス代については、政府の補助金を通じて価格上昇が抑えられることが予想される。

他方、ガソリン価格の補助金については、今後削減され、ガソリン価格の緩やかな上昇をもたらす可能性がある。仮に政府が補助金を削減して1リットル200円までのガソリン価格上昇を容認する場合には、現在の1リットル170円と比べてガソリン価格は17.6%上昇する。2人以上世帯の平均ガソリン消費額は2025年に7万2,474円だったが、それが17.6%増加する場合には、家計の負担額は年間1万2,755円増となる計算だ。その影響を加えると、食料品の消費税率引き下げによっても、原油価格高騰による物価高の家計への打撃は相殺できない計算となる。

いずれにしても、食料品の消費税率引き下げは、原油価格高騰による物価高よりもかなり後のタイミングで実施されるものであり、物価高による当面の家計への負担増加と個人消費への大きな打撃は避けることはできない。この点は、物価高対策としての食料品の消費税率引き下げの欠点を浮き彫りにするものと言える。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。