政府は来年4月1日に食料品の消費税率1%への引き下げを検討

国民会議で議論が続けられている食料品の消費税率引き下げについて、政府は来年4月1日から税率1%への引き下げを軸に検討していると報道されている。果たしてそれは可能なのか?そして適切なのだろうか?

政府は食料品の消費税率引き下げについて、6月中にも中間とりまとめを行い、秋に開かれる臨時国会で法制化する見込みだ。今年2月の衆院選挙で高市政権は、8%の軽減税率の対象となっている食料品の消費税率を2年間に限り0%にすることを、事実上の公約に掲げた。また、今年度内の実施を目指す姿勢を示していた。

しかし、0%への引き下げはレジの改修に時間を要することから、より迅速に実施できる1%への引き下げを検討し始めた(コラム「浮上する食料品の消費税率1%案:原油価格高騰と消費税減税の家計への影響を比較」、2026年4月27日)。

さらに、1%への引き下げであっても、事業者が秋に法制化された後にレジの改修などの各種対応を行い、来年4月から消費税率引き下げを実施するのは簡単ではないだろう。レジの改修を数か月間で実施できる事業者はあるだろうが、古いレジのシステムを持つ中小・零細事業者や独自のシステムを持つ大手企業は、改修に時間がかかる。来年4月に食料品の消費税率引き下げを無理に実施する場合には、対応が間に合わない事業者が出てきて、社会的な混乱を生むリスクがあるのではないか。

また、2年後に税率を元に戻す場合には、再びレジの改修などが必要となり、事業者に負担となる。2019年に消費税率が現行の10%に引き上げられ、同時に8%の軽減税率が導入された際に政府は、「軽減税率対策補助金」として、中小企業・小規模事業者を対象にレジや受発注システムの改修の原則4分の3を補助した。食料品の消費税率が引き下げられる場合には、再び補助金が実施される可能性があるだろう。しかしそれは、消費税率引き下げ実施のための政府支出を増加させ、追加の国民負担となる。

政府は食料品の消費税率引き下げについて、6月中にも中間とりまとめを行い、秋に開かれる臨時国会で法制化する見込みだ。今年2月の衆院選挙で高市政権は、8%の軽減税率の対象となっている食料品の消費税率を2年間に限り0%にすることを、事実上の公約に掲げた。また、今年度内の実施を目指す姿勢を示していた。

しかし、0%への引き下げはレジの改修に時間を要することから、より迅速に実施できる1%への引き下げを検討し始めた(コラム「浮上する食料品の消費税率1%案:原油価格高騰と消費税減税の家計への影響を比較」、2026年4月27日)。

さらに、1%への引き下げであっても、事業者が秋に法制化された後にレジの改修などの各種対応を行い、来年4月から消費税率引き下げを実施するのは簡単ではないだろう。レジの改修を数か月間で実施できる事業者はあるだろうが、古いレジのシステムを持つ中小・零細事業者や独自のシステムを持つ大手企業は、改修に時間がかかる。来年4月に食料品の消費税率引き下げを無理に実施する場合には、対応が間に合わない事業者が出てきて、社会的な混乱を生むリスクがあるのではないか。

また、2年後に税率を元に戻す場合には、再びレジの改修などが必要となり、事業者に負担となる。2019年に消費税率が現行の10%に引き上げられ、同時に8%の軽減税率が導入された際に政府は、「軽減税率対策補助金」として、中小企業・小規模事業者を対象にレジや受発注システムの改修の原則4分の3を補助した。食料品の消費税率が引き下げられる場合には、再び補助金が実施される可能性があるだろう。しかしそれは、消費税率引き下げ実施のための政府支出を増加させ、追加の国民負担となる。

消費税率引き下げの経済効果は限定的

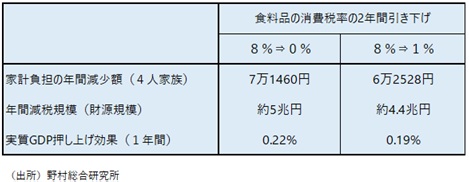

総務省「家計調査統計(2025年)の4人世帯(有業者1人)」に基づいて計算すると、食料品の消費税率が現行8%から1%に引き下げられる場合、年間の家計負担額は6万2,528円となる。0%の場合の7万1,460円との差は8,932円と大きくない。

税率引き下げは、短期的に個人消費を一定程度押し上げることは確かであるが、1%への引き下げが実質GDPを押し上げる効果は1年間で+0.19%と大きくない。しかも2年以降はほとんど追加の押し上げ効果は期待できない。

税率引き下げは、短期的に個人消費を一定程度押し上げることは確かであるが、1%への引き下げが実質GDPを押し上げる効果は1年間で+0.19%と大きくない。しかも2年以降はほとんど追加の押し上げ効果は期待できない。

図表 食料品の消費税率引き下げの経済効果

低所得層の生活を支える物価高対策としての問題点

他方、食料品の消費税率引き下げは、物価高から中低所得者の生活を守る物価高対策と位置付けられている。この観点を踏まえれば、景気浮揚効果はあまり重要ではないとも言える。

しかし、食料品の消費税率引き下げによる減税効果は、高額所得者ほど大きくなり、必ずしも、中低所得者の生活を守る物価高対策とは言えない。

さらに、仮に来年4月に消費税率引き下げが実施されるとしても、足もとでの原油価格高騰への対策にはならない。この迅速性を欠くという点が、物価高対策としての消費税率引き下げ策の大きな欠点だ(コラム「浮上する食料品の消費税率1%案:原油価格高騰と消費税減税の家計への影響を比較」、2026年4月27日)。

しかし、食料品の消費税率引き下げによる減税効果は、高額所得者ほど大きくなり、必ずしも、中低所得者の生活を守る物価高対策とは言えない。

さらに、仮に来年4月に消費税率引き下げが実施されるとしても、足もとでの原油価格高騰への対策にはならない。この迅速性を欠くという点が、物価高対策としての消費税率引き下げ策の大きな欠点だ(コラム「浮上する食料品の消費税率1%案:原油価格高騰と消費税減税の家計への影響を比較」、2026年4月27日)。

財源議論が素通りに

現在の消費税率引き下げの議論で最大の問題は、財源の議論がほぼ進んでいないことだ。食料品の消費税率を0%に引き下げる場合、税収は年間約5兆円、1%の場合でも年間約4.4兆円減少するとみられる。この巨額の税収減を補う財源を見出すことは相当に難しい。

政府は消費税減税の財源として、補助金と租税特別措置の見直しを挙げてきた。しかし、産業向けの補助金は2024年度で4.7兆円、法人向けの租税特別措置による減税分は2023年度で2.9兆円しかない(朝日新聞)。これを大幅に削減すれば、産業政策は成り立たなくなってしまうだろう。

また、政府は税収の上振れ分を財源に充てるとの議論をする可能性もあるだろう。そもそもそれは変動が大きく安定財源にはならないが、問題はそれだけではない。

過去数年の税収の上振れは、予想を上回る物価高が大きな要因の一つである。個人は、物価が上昇する分だけ消費税を多く支払うことになる。つまり実質増税の問題が生じている。

こうした問題については、国民への給付や消費減税などではなく、課税最低限の水準引き上げ、税区分の見直し、あるいは物価連動型の課税最低限、税区分の導入などの制度変更によって対応すべきである。国民会議で議論されている給付付き税額控除の目的の一つも、この実質増税の問題への対応だ。

実質増税問題への制度的な対応をする前に、税収の上振れ分を消費税減税の財源に充ててしまうことは大いに問題だ。

政府は消費税減税の財源として、補助金と租税特別措置の見直しを挙げてきた。しかし、産業向けの補助金は2024年度で4.7兆円、法人向けの租税特別措置による減税分は2023年度で2.9兆円しかない(朝日新聞)。これを大幅に削減すれば、産業政策は成り立たなくなってしまうだろう。

また、政府は税収の上振れ分を財源に充てるとの議論をする可能性もあるだろう。そもそもそれは変動が大きく安定財源にはならないが、問題はそれだけではない。

過去数年の税収の上振れは、予想を上回る物価高が大きな要因の一つである。個人は、物価が上昇する分だけ消費税を多く支払うことになる。つまり実質増税の問題が生じている。

こうした問題については、国民への給付や消費減税などではなく、課税最低限の水準引き上げ、税区分の見直し、あるいは物価連動型の課税最低限、税区分の導入などの制度変更によって対応すべきである。国民会議で議論されている給付付き税額控除の目的の一つも、この実質増税の問題への対応だ。

実質増税問題への制度的な対応をする前に、税収の上振れ分を消費税減税の財源に充ててしまうことは大いに問題だ。

剰余金を財源に充てることの問題

税収の上振れとは、当初予算での税収見積もりを補正予算・決算段階での見積もりが上回った部分を意味する。それは、決算後には決算剰余金となる。

この決算剰余金は、財政法において、翌年度に繰り越して使用する金額や地方交付税等の精算に充てる金額を除いた額のうち、2分の1以上の金額を翌々年度までに公債等の償還のための財源に充てることが規定されている。さらに、2023年度からは、前年度の決算剰余金の半分を防衛費増額分の財源として当初予算で使う方針とされている(コラム「2024年度一般会計決算で約1.8兆円の税収の上振れ:税収上振れ分は経済対策の真の財源となるのか」、2025年7月2日)。

そのため、税収の上振れによって生じる決算剰余金で消費税減税を賄うとすれば、実際には翌年度の歳入、国債の償還、防衛費増額を賄う財源がその分不足し、赤字国債の増加につながる。この点で、決算剰余金は、本当の意味での消費税減税の財源とはならないと言える。税収の上振れ分を含む決算剰余金の使い道は、既に決まっているのである。

外為特会の決算剰余金を消費税減税の財源に充てるべきとの声も一部にはある。しかし外為特会の決算剰余金についても、その一部は外為特会の運用資金である外国為替資金に組み入れ、残りは一般会計や翌年度の外為特会の歳入に繰り入れられている。

仮に一般会計に繰り入れる分を減税に利用すれば、その分歳入が減少し、赤字国債の発行につながることから、やはり真の財源確保の手段にはならない。

この決算剰余金は、財政法において、翌年度に繰り越して使用する金額や地方交付税等の精算に充てる金額を除いた額のうち、2分の1以上の金額を翌々年度までに公債等の償還のための財源に充てることが規定されている。さらに、2023年度からは、前年度の決算剰余金の半分を防衛費増額分の財源として当初予算で使う方針とされている(コラム「2024年度一般会計決算で約1.8兆円の税収の上振れ:税収上振れ分は経済対策の真の財源となるのか」、2025年7月2日)。

そのため、税収の上振れによって生じる決算剰余金で消費税減税を賄うとすれば、実際には翌年度の歳入、国債の償還、防衛費増額を賄う財源がその分不足し、赤字国債の増加につながる。この点で、決算剰余金は、本当の意味での消費税減税の財源とはならないと言える。税収の上振れ分を含む決算剰余金の使い道は、既に決まっているのである。

外為特会の決算剰余金を消費税減税の財源に充てるべきとの声も一部にはある。しかし外為特会の決算剰余金についても、その一部は外為特会の運用資金である外国為替資金に組み入れ、残りは一般会計や翌年度の外為特会の歳入に繰り入れられている。

仮に一般会計に繰り入れる分を減税に利用すれば、その分歳入が減少し、赤字国債の発行につながることから、やはり真の財源確保の手段にはならない。

赤字国債に頼らないとの公約と財政悪化懸念

高市首相は、食料品の消費税率の2年間の引き下げの財源を、赤字国債に頼らないとの考えを明らかにしている。赤字国債に頼らずに年間5兆円規模の財源を確保するのは実際には難しい。消費税率引き下げの最大の難所はこの財源確保であることから、政府が来年4月1日から食料品消費税率1%への引き下げを検討するとしても、その実現に向けたハードルはなお高いと見るべきだ。

さらに、食料品の消費税率を引き下げた場合、2年後に元の税率に戻すことも難しい。個人はそれを増税と受け止め、強く反発する可能性があるためだ。消費税率引き下げの財源を税収の上振れ分など曖昧な手段でごまかす場合には、2年目以降は税率を元に戻すことができずに恒久減税化してしまうなか、財源は確保できなくなる可能性がある。

金融市場はこうした可能性を十分に意識するはずであり、政府が食料品の消費税率の2年間の引き下げに向かえば、中長期の財政悪化への懸念を強め、物価高を助長する円安や長期金利の上昇を生じさせる。それらは国民生活の逆風となる。

この点も、消費税率引き下げを無理に進めることのマイナス面となる。政府は、消費税率引き下げの功罪を再度慎重に考える必要がある。

さらに、食料品の消費税率を引き下げた場合、2年後に元の税率に戻すことも難しい。個人はそれを増税と受け止め、強く反発する可能性があるためだ。消費税率引き下げの財源を税収の上振れ分など曖昧な手段でごまかす場合には、2年目以降は税率を元に戻すことができずに恒久減税化してしまうなか、財源は確保できなくなる可能性がある。

金融市場はこうした可能性を十分に意識するはずであり、政府が食料品の消費税率の2年間の引き下げに向かえば、中長期の財政悪化への懸念を強め、物価高を助長する円安や長期金利の上昇を生じさせる。それらは国民生活の逆風となる。

この点も、消費税率引き下げを無理に進めることのマイナス面となる。政府は、消費税率引き下げの功罪を再度慎重に考える必要がある。

プロフィール

-

木内 登英のポートレート 木内 登英

金融ITイノベーション事業本部

エグゼクティブ・エコノミスト

1987年に野村総合研究所に入社後、経済研究部・日本経済調査室(東京)に配属され、それ以降、エコノミストとして職歴を重ねた。1990年に野村総合研究所ドイツ(フランクフルト)、1996年には野村総合研究所アメリカ(ニューヨーク)で欧米の経済分析を担当。2004年に野村證券に転籍し、2007年に経済調査部長兼チーフエコノミストとして、グローバルリサーチ体制下で日本経済予測を担当。2012年に内閣の任命により、日本銀行の最高意思決定機関である政策委員会の審議委員に就任し、金融政策及びその他の業務を5年間担った。2017年7月より現職。

※組織名、職名は現在と異なる場合があります。