コラム第1回(日本の鉄道会社経営とビジネスモデル)では、バブル経済崩壊前後から今日に至るまでの鉄道会社経営モデルの進化を振り返った。第2回では、激動期を迎える2040年に向けての事業環境変化の要点を描出する。

2040年に向けて急変する事業環境

バブル崩壊後、鉄道会社は長期低金利環境下で低コストの資金調達を活用し事業ポートフォリオと収益基盤を再構築したが、この先2040年に向けては、4つの試練に直面することが想定される。

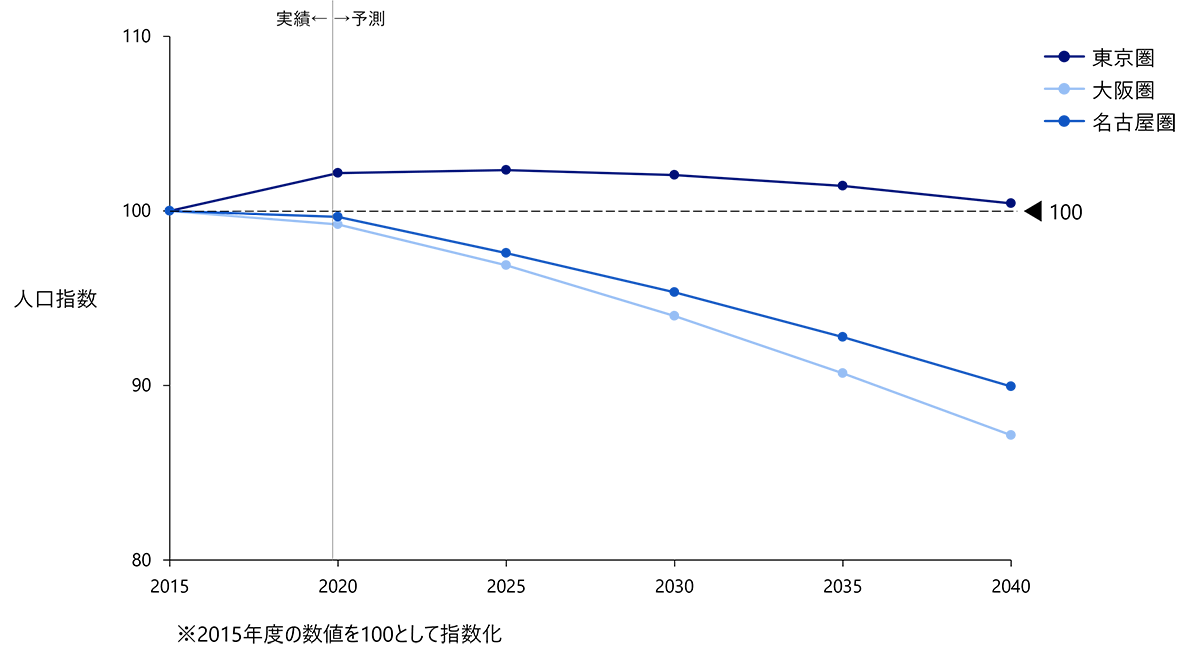

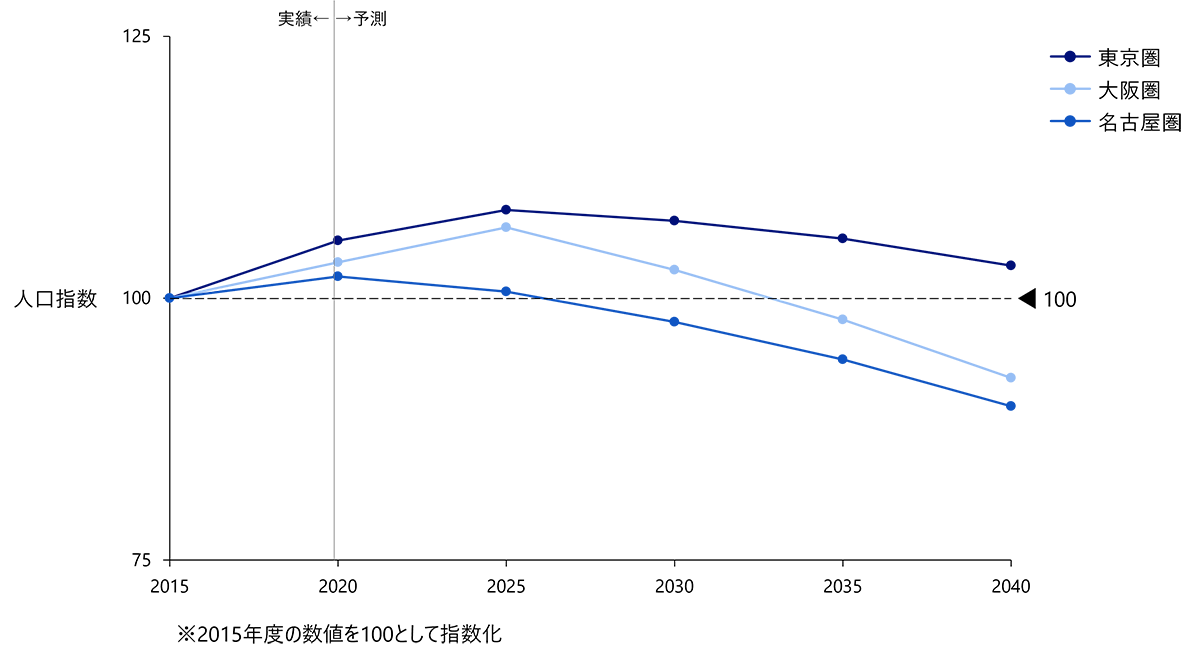

第一に、沿線人口については、これまで微増から微減程度で推移していた大都市圏においても、明確に人口減少に転じていくことが予測される。東京都市圏(一都三県)では2025年より人口減少に転じる見込みで、既に人口減少中の関西圏(二府四県)では、2010年から2020年にかけての人口減少率が1.5%程度であったところ、2030年から2040年にかけては7.3%程度の減少にまで拡大する(図表1)。特に深刻なのが、単に人口減少が進むだけでなく、生産年齢人口が明確に減少へ転じることである。日本の人口は2005年以降減少に転じているが、定年の延長や女性の就業率向上によって、就業者数は増加傾向を保ってきた。言い換えると、人口減少社会においても、日常的に通勤で鉄道を利用する「得意客」は減少していなかったことを意味する。ところが、2030年以降は、定年延長や女性の社会進出ではもはや補完できないレベルで生産年齢人口が減少するため、日本の就業者数は減少に転じることが予測されている(図表2)。加えて、コロナ禍後のライフスタイルの変化で、出社をしないハイブリッドワークが一定程度定着すると想定される。したがって、地域間での消費力やサービス需要が変わり、時間帯や地域ごとの需要分布、季節性のパターン、通勤・通学等の日常的な移動のあり方に長期的な変容が生じることが見込まれる。

図表1:東名阪都市圏の人口推移

出所)総務省「国勢調査」、国立社会保障・人口問題研究所「日本の将来推計人口」よりNRI作成

図表2:東名阪都市圏の就業者数推移

出所)総務省「国勢調査」、国立社会保障・人口問題研究所「日本の将来推計人口」よりNRI作成

第二に、日本は30年ぶりに「金利と物価が上昇する世界」へと回帰し、その傾向が定着する可能性が高い。現在は金融政策の正常化が進行しており、それに伴って長期金利は上昇基調を示している。政府のベースシナリオでは長期金利はおおむね2%程度まで上昇した後に横ばいになると見込まれている。そのため、市場から資本効率をより強く求められ、安定株主が相対的に減少し、アクティビスト等の短期高利のリターンを求める株主が増えることで、企業に対する利回り(ROE)への期待が高まる可能性がある。

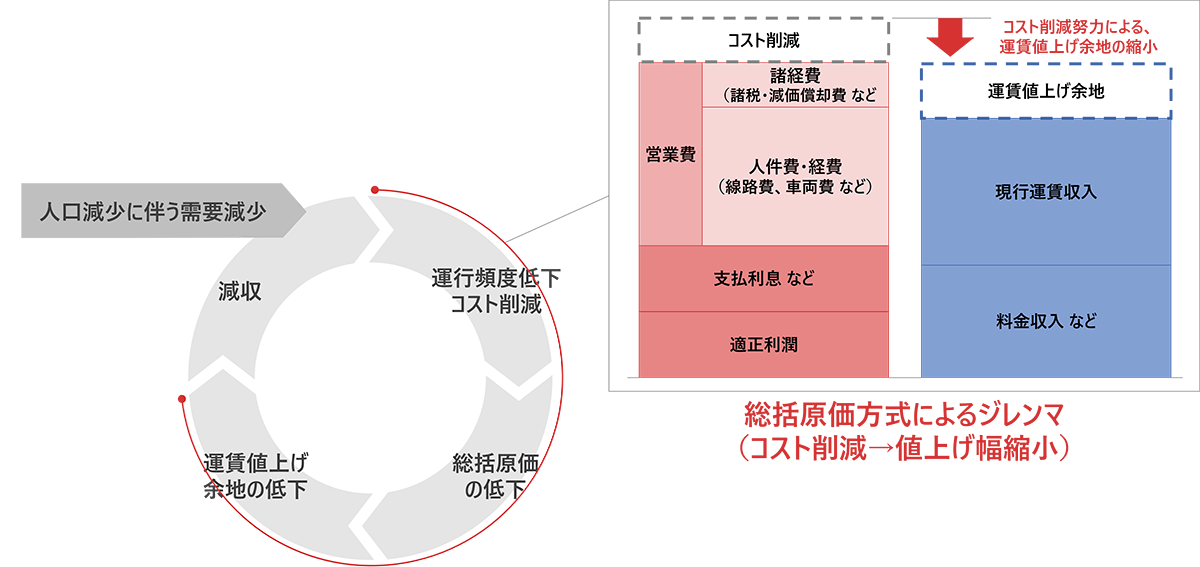

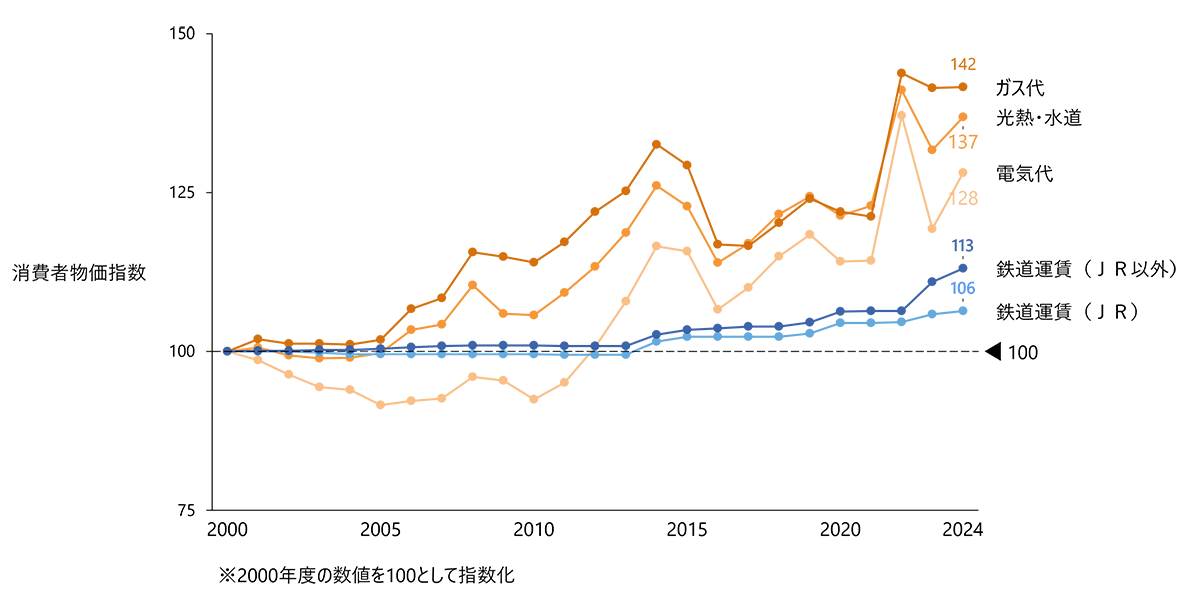

一方で、鉄道事業のように巨額の設備投資の長期回収を要する業態にとっては、借入金利の上昇は重い負担となる。特に直接的な収益に結び付きにくい更新投資や安全投資の資金コストが高まれば、投資の圧縮や先送りが発生し、結果的に事業の安全性やサービスの維持に影響を及ぼす懸念がある。加えて、過去のデフレ期に行われた更新投資の平準化やコスト削減努力により鉄道事業は筋肉質になったが、同時に国の制度上は「事業に必要なコスト」を前提に運賃が認可※されてきたため、長年のコスト圧縮の結果として運賃改定(運賃値上げ)の余地は相対的に小さくなっている。今後はインフレ傾向を前提に、燃料や資材、人件費などの運行費、老朽化対応に伴う修繕費、駅・線路の新設や更新に要する建設費といったコスト上昇が想定される。ゆえに、支出が増加する局面であっても、制度的な制約により運賃でその増分を容易に回収できない構造が続けば、鉄道会社は「支出増を運賃値上げでカバーできない」という深刻なジレンマに直面することになる(図表3)。2000年代以降、他の公共料金は値上げされてきたが、鉄道運賃は総括原価方式による上限運賃の制約により、値上げは限定的であった(図表4)。このように、費用の増加分を価格転嫁できない状況が続けば、鉄道会社を取り巻く事業環境はより一層厳しいものになっていくだろう。

- ※鉄道運賃は総括原価方式で定められており、一定期間(通常3年間)の営業費用や減価償却費、支払利息等に適正利潤を加算した「総括原価」を算出し、その範囲内で運賃を設定しなければならない。

図表3:鉄道運賃の総括原価方式とコスト圧縮努力のジレンマ

出所)NRI作成

図表4:鉄道運賃とその他公共料金の推移

出所)総務省「消費者物価指数」よりNRI作成

第三の試練は、技術革新に基づく顧客接点とプラットフォーム競争の激化である。GAFAやBAT、楽天やPayPayやOliveに代表されるデジタルプラットフォーマーが消費者のあらゆるサービスのデジタルによる囲い込みを進める中、鉄道会社も鉄道輸送と生活サービスの提供から、移動データ・決済データ・施設利用を起点に周辺サービス(小売、観光、物流、金融、広告、不動産活用など)を連携させ、駅・車内・アプリを通じたデジタル経済圏を形成することを急いでいる。その中で、クレジットカードのタッチ決済やQR決済などの決済手段の多様化は、鉄道会社の交通ICカードやモバイル端末を介した決済手段・顧客接点を相対化させている。デジタルプラットフォーマーの急速な台頭は、鉄道利用や駅周辺消費を中心に鉄道利用者との結びつきを弱め、鉄道会社にとってのデジタル経済圏への送客における競争上の障害となる恐れがある。2040年に向けては、チャットコマースで萌芽が見られるように、アプリとAIエージェントが、消費者の目的を起点に、個人の移動やモノ・サービスの購買をシームレスに手配し、生体認証等の個人IDに紐づいた手段で簡易に決済まで完結させてしまう可能性が高い。例えば、出張や旅行などの目的に対し、移動やモノ・サービスの購買について、予算や嗜好をインプットすれば、個別の移動手段や宿泊、食事の予約などの手配はAIエージェントが選択するため、鉄道会社が想定するデジタル経済圏での手配旅行の主導権が奪われるリスクが想定される。また、外国人旅行者のインバウンド需要が成長を続けているが、その顧客接点についても、国内と同様の脅威が存在する。

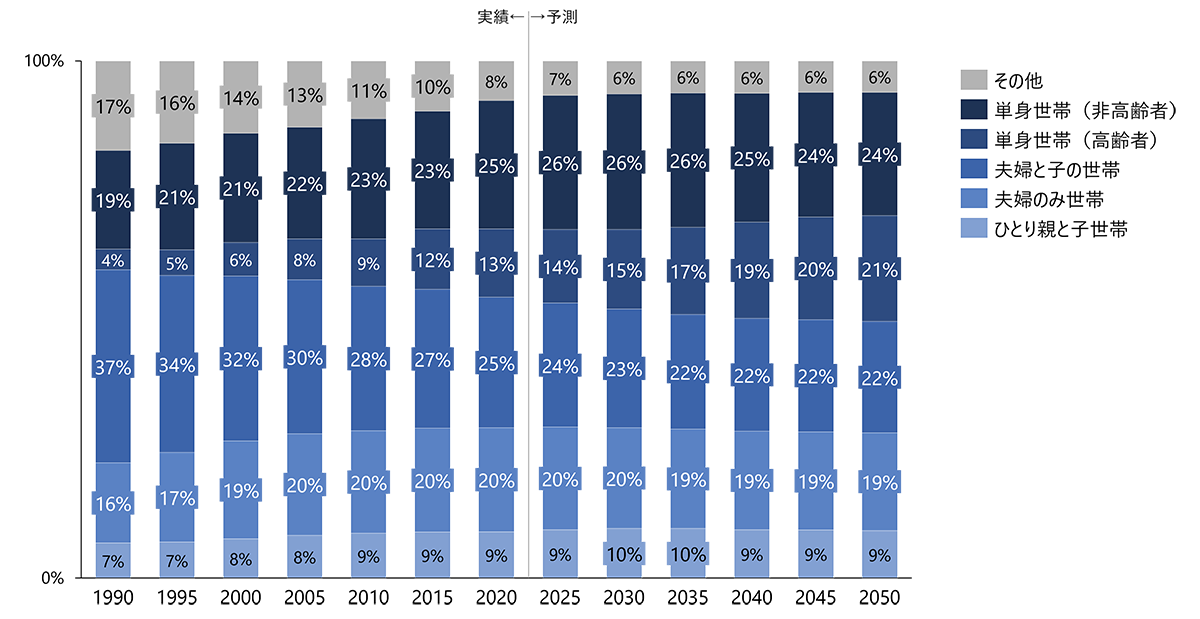

第四に、消費者の多様化が一層進展することで、需要構造そのものが細分化・複雑にする点が挙げられる。行動単位が捕捉しにくくなっており、鉄道会社共通の課題となっている。例えば、三世代家族や共働き家族、単身者、推し活友達やオフ会友達など、それぞれにニーズは異なるため、従来の「40歳、子ども二人、戸建て住居在住世帯」のようなマスを捉えに行く顧客像では、多様な世代構成や家族形態や行動グループを捉えきることができない(図表5)。

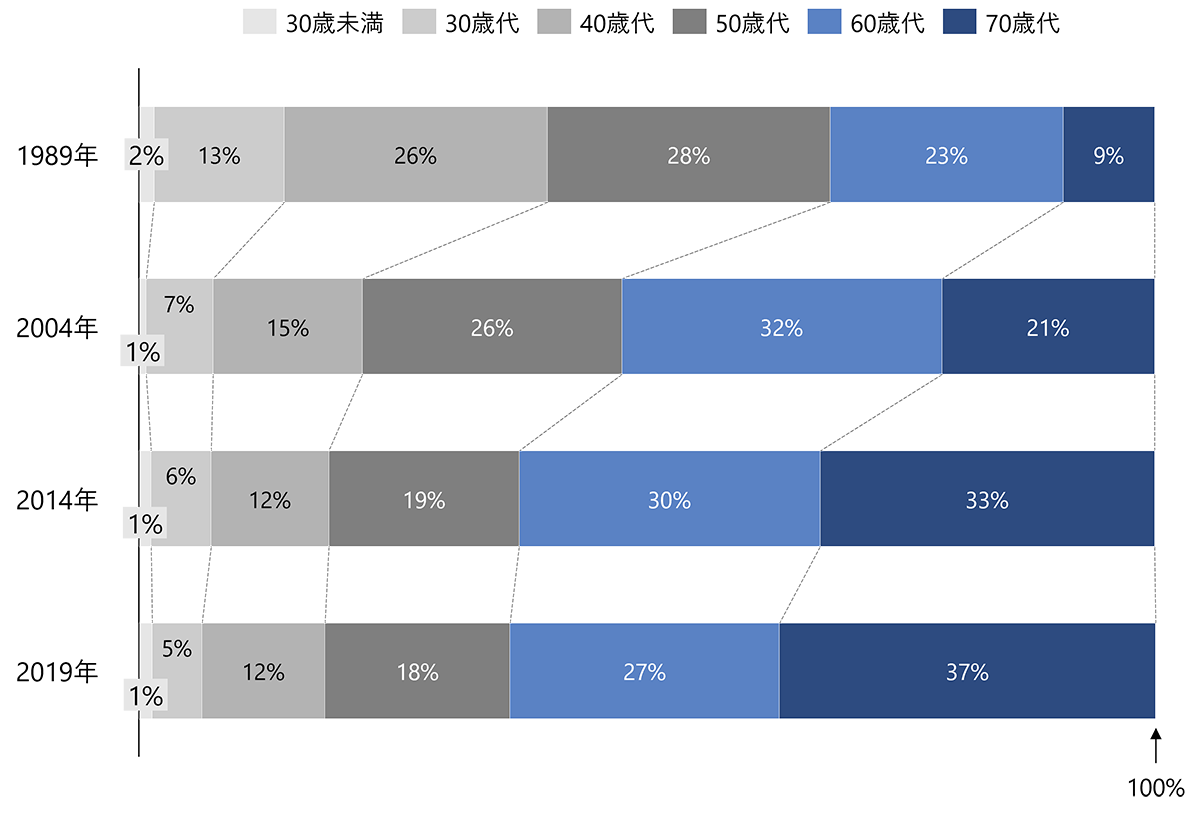

資産構造の偏在も、ニーズをさらに複雑にさせている。日本の家計金融資産は約2,200兆円に達し、その相当割合を65歳以上の高齢世代が保有しているという現状がある(図表6)。近年は高齢層同士の相続(いわゆる老老相続)が進行し、資産が高齢世代内で留まる傾向も強まっている。老老相続や資産偏在のもとで、貯蓄や不動産などの「ストック」を基盤に生活・消費を行う高齢者層が存在する一方、共働き世代は月々の収入や可処分所得といった「フロー」を軸にした消費パターンで暮らしているという世代間の違いが明瞭になっている。したがって、高齢者の貯蓄をどのように自社サービスの消費に繋げていくのかといった新たな事業領域の拡大・商品開発の必要性も生まれる。

図表5:世帯構成の変化

出所)国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計) 令和6(2024)年推計」よりNRI作成

図表6:年代別金融資産残高の分布の推移

出所)内閣府「第2回 税制調査会(2024年)」よりNRI作成

連載第3回(2040年に向けての鉄道会社経営の骨太論点)に続く

関連資料は連載第3回(2040年に向けての鉄道会社経営の骨太論点)のコラムからダウンロード可能となりますので、引き続き連載コラムおよび資料を是非ご覧ください。

プロフィール

-

若菜 高博のポートレート 若菜 高博

アーバンイノベーションコンサルティング部長

2002年、野村総合研究所入社。

主に運輸、物流、モビリティ、不動産などのインフラ産業を中心に、コンサルティングに従事。主なコンサルティングテーマは、長期ビジョン策定や構造改革実行、経営・事業・機能戦略の立案・実行支援のほか、海外マーケティングや海外都市開発、など。グローバリゼーション・グローバルサプライチェーンの変遷や、変革実現に向けた人材育成・組織開発にも関心を持つ。

北海道大学大学院客員教授(兼務)。 -

川手 魁のポートレート 川手 魁

アーバンイノベーションコンサルティング部

-

肥後 隼大のポートレート 肥後 隼大

アーバンイノベーションコンサルティング部

※組織名、職名は現在と異なる場合があります。