コラム第2回(2040年に向けての事業環境変化の要点)では、激動期を迎える2040年に向けての事業環境変化の要点を描出した。第3回では、第1回(日本の鉄道会社経営とビジネスモデル)で整理したこれまでの鉄道会社経営モデルと、2040年に向けての大きな事業環境変化を踏まえて、骨太課題を描出する。

“勝利の方程式”の急所

コラム連載・2040年の鉄道経営 第2回(2040年に向けての事業環境変化の要点)で取り上げた2040年に向けた事業環境変化においては、沿線人口の減少、上昇に向かう金利と物価、顧客接点とプラットフォーム競争の激化、需要構造の細分化・複雑化が重要な点であることを指摘した。これらを踏まえると、鉄道会社のビジネスモデルにも4つの弱点があることが分かる。

第一に、鉄道利用者の逓増を前提としたモデルということだ。鉄道事業も、関連する生活サービス事業も、沿線人口が増え、鉄道利用者が増え続けることで好循環を生み出し、アセットの効率性や収益性を高めていた。これまでのモデルは沿線の定住人口に依存したサービス開発であったため、鉄道利用者が減少に転じるや、アセットが重荷となる。アセットの保有と運営を分ける鉄道の上下分離や、地方路線の減便・廃線、鉄道を廃線して他の交通モードに移行するモビリティ転換を見ても明らかだ。即ち、サービスの利用料を弾力的に上げていかない限りは、アセットの効率性や収益性を維持するのに、より少ないコストでアセットを運営し、サービスを提供していく必要性が高まる。

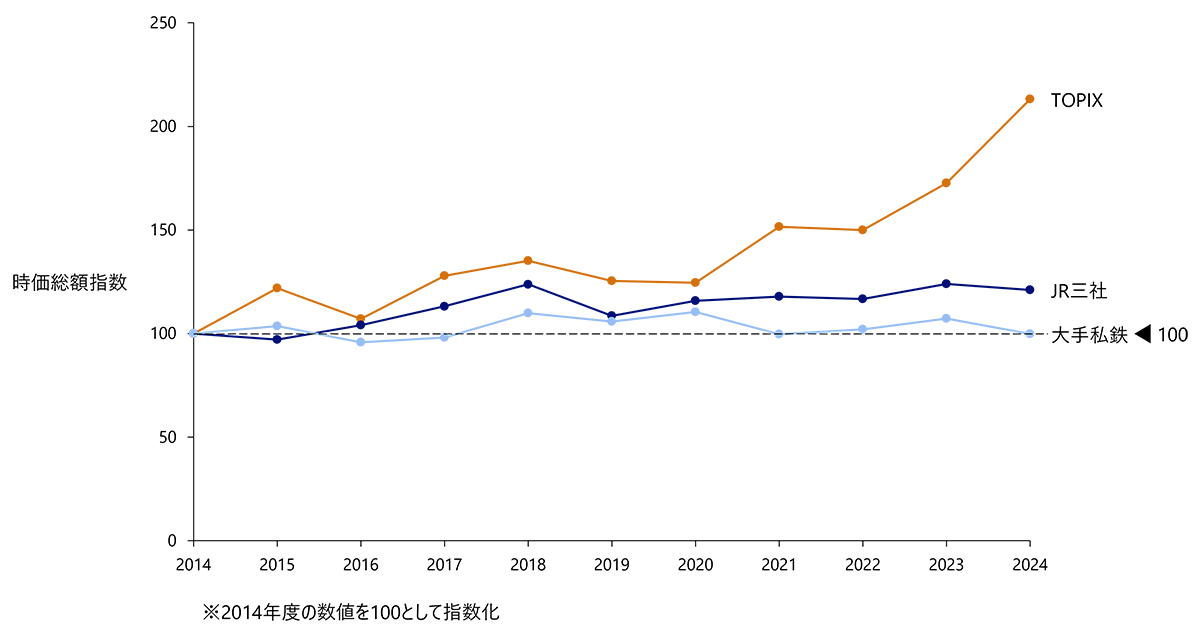

第二に、鉄道や駅中心のアセットは、大型投資を長期・安定的に回収することを想定し、低い資本コストを前提としていることだ。鉄道事業の通学・通勤客の安定的な固定収入を裏付けとして、長期低利の資金を調達し、時間をかけて投下資金を回収して、安定的な収益を確保していた。バブル崩壊後の金利低下局面は、鉄道事業の機能拡充投資や、生活サービス事業の多角化投資には追い風でもあった。事業多角化により、本業である公益性の高い鉄道事業の全社におけるシェアが下がり、純民間的な生活サービス事業(不動産、ホテル、各種小売・サービス、決済など)のシェアを戦略的に高めてきた。一方で、多くの鉄道会社は株式上場しているため、資本市場の求める高い利回り(ROE)を出していく必要性が増してきている。直近では、株式市場全体と鉄道各社の間で株価の推移に乖離が生じており、市場の期待に応えることは重要な経営課題となっている。また、鉄道事業に政策金融がつきやすいとはいえ、現在のマクロ経済環境を踏まえると、その基となる国の長期金利は上昇基調が想定される。即ち、長期の資本コストは上昇基調で、(シェアが下がる)鉄道事業の固定的な収入を減らしつつも、会社全体としては株主等へのリターンを増やしていく経営が求められてきている。

図表1:鉄道各社の時価総額の推移

出所)SPEEDAよりNRI作成

第三に、沿線開発モデルは沿線を面で押さえ、地理的・物理的なエリア寡占を前提としている点に課題がある。従来は駅周辺に都市機能を集積することで、改札や駅施設という物理的なゲートを通じた日常的な接触で顧客を囲い込み、「住む・働く・遊ぶ・学ぶ・買う」を沿線内で完結させる優位を発揮してきた。しかし、AIエージェントが消費者の目的起点で手配などを自動化する時代には、個人の選択や予約・購買行動がエージェントのアルゴリズムによって最適化され、消費者が能動的に商品・サービスを探して選ぶ機会は減少する。こうした状況では、改札や駅を起点とした従来の囲い込み戦略の効力が低下する。例えば、従来は帰路の駅にある商業施設で、ポイントが溜まることもあって「ついで買い」をしていた通勤客が、AIエージェントの推薦に沿って、最も安価なECサイトでオンライン購入してしまう事態が想定される。したがって、手配や検索等がAIエージェントを介して行われる環境では、プラットフォーム側が優先的に参照・推奨する中核的な「サプライヤー」としての地位を確立することが重要になる。あるいは、沿線という地理的・物理的優位性を起点に独自のデータやサービスを蓄積・活用し、特定領域において高い専門性を徹底的に磨くことで、特定の「カテゴリーキラー」としての地位を確立することが求められる。

第四に、安定大量輸送を旨とする鉄道輸送の特徴から、沿線住民という「マス」を顧客としてきたことだ。これまでは沿線価値とブランドを高め、できるだけ多くの沿線人口を抱え、そのマス顧客向けに鉄道輸送や生活サービスを均質的・安定的に提供すればよかった。しかし、第三の急所で指摘した通り、顧客接点と囲い込みの主戦場がデジタル空間にシフトしたことにより、顧客にIDを振り、各人のニーズに沿う個別性の高いサービスの提案を行うことで、個人の“お財布シェア”を競合と争う状況になっている。一方で、大量送客を維持するためにも、インバウンド観光客を含む関係人口・交流人口といった新たな「マス」を生み出していくことも同時に求められている。鉄道会社は、沿線環境や事業のポートフォリオや得意とする生活サービスが異なる中で、顧客と市場を創造するマーケティングが求められている。マスで把握していた顧客を、未来に向けて、どんな目的で、どのように分類し、どのターゲット顧客群に対して、何を強みとして価値提供していくのか、ITを活用した技術的にも、マーケティングを具現化していく人材面でも、大きな飛躍が求められている。

2040年に向けての骨太課題

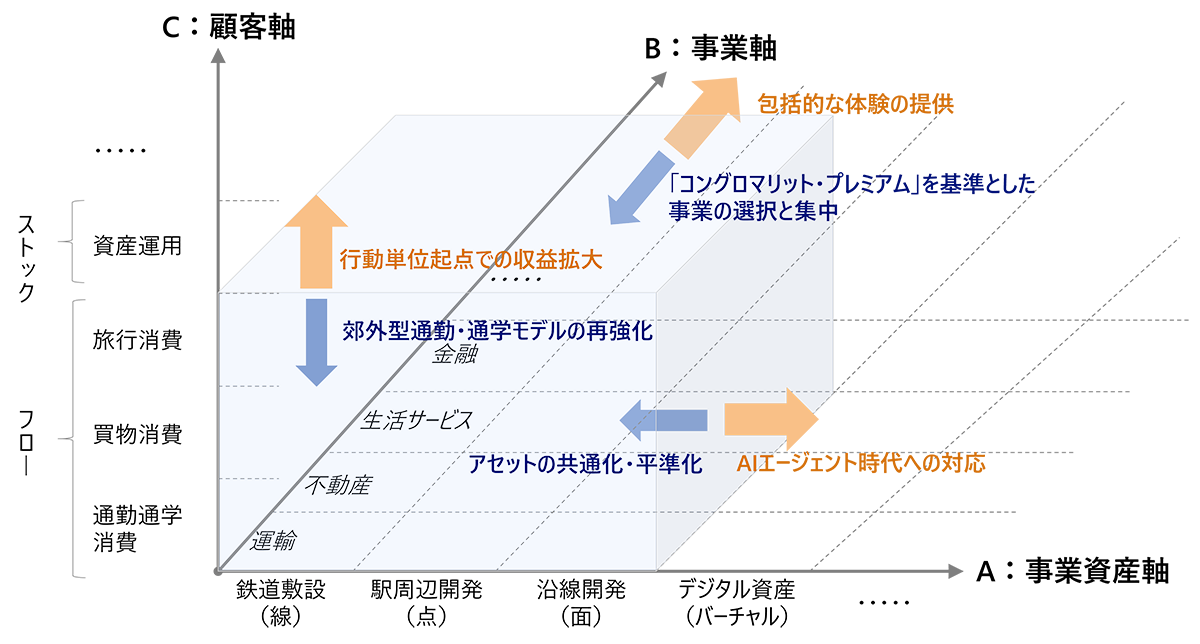

鉄道会社のビジネスモデルは、大まかに三軸での発展をみてきた。すなわち、(A)事業資産軸での拡大:鉄道建設と沿線開発の一体化による、長期かつ持続的な需要創造、(B)事業軸での拡大:不動産事業の推進や生活サービス事業の多角化、(C)顧客軸での拡大:顧客IDにもとづいたデータマーケティングによるデジタル経済圏の形成(クロスセルとアップセル強化)という経路をたどって、ビジネスモデルを磨いてきた。

一方で、前章で指摘した現在のビジネスモデルの弱点を踏まえると、2040年に向けては「人口減少と、期待リターン・資本コスト増に応えていく構造改革」、「鉄道や駅関連施設といったフィジカルな顧客接点だけでなく、デジタル空間における消費(フロー)と資産形成(ストック)を囲い込む、新たな経済圏構築に向けた構造改革」といった観点から、この「三軸経営」を進化させる必要がある。

まず(A)事業資産軸については、「AIエージェント時代への対応」として、デジタル空間でのポジショニングを意識しながら、自社のデジタル資産をどこまで拡大させるかが論点となる。また、従来型の事業資産については、資産効率の観点で「アセットの共通化・平準化」がキーワードとなる。

続いて(B)事業軸については、デジタル資産も活かした鉄道会社ならではの「広域での移動需要の創造と包括的な体験の提供」が重要になるとともに、「『コングロマリット・プレミアム』(複数の事業を営むコングロマリットだからこそ生まれる事業価値)を基準とした事業の選択と集中」という視点から、アップセル・クロスセルに寄与しない事業については、位置づけの再考が必要となる。

さらに(C)顧客軸については、顧客単位の解像度を上げて「行動単位起点での収益拡大」を図りつつ、マスを対象とした施策として「郊外型通勤・通学モデルの再強化」も求められる。

図表2:鉄道会社の三軸経営への進化 ~2040年に向けたビジネスモデル変革の視点~

出所)NRI作成

今回のコラムでは、三軸経営の進化に向けた大まかな方向性(骨太課題)を提示し、詳細は次回以降のコラムで改めて紹介する。

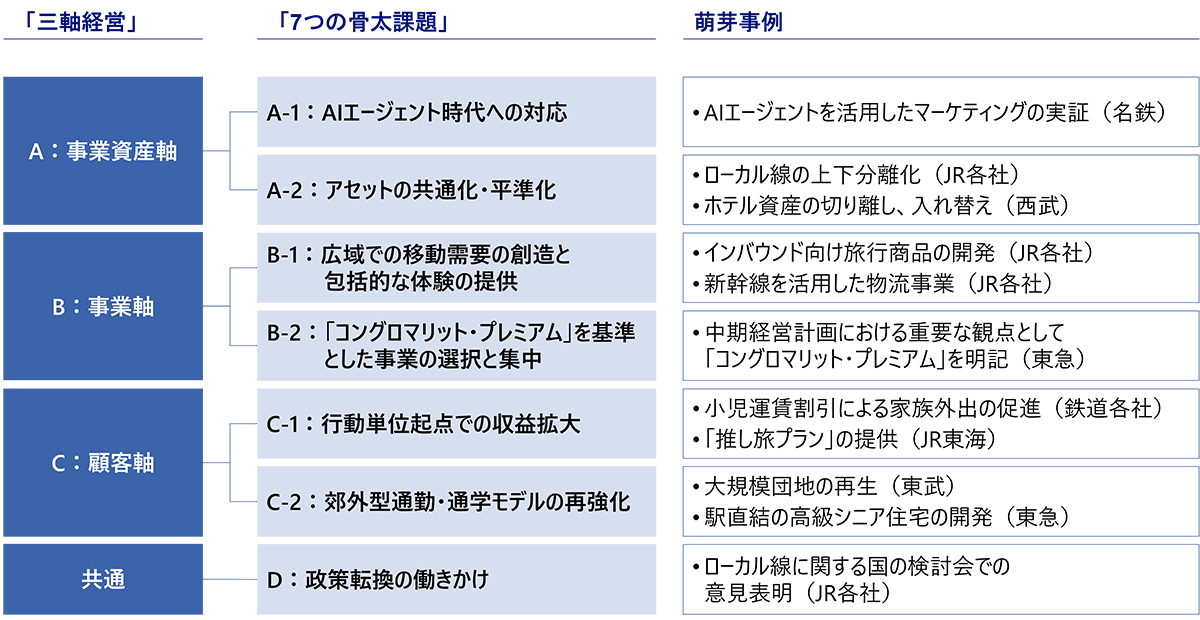

図表3:2040年に向けた7つの骨太課題

出所)NRI作成

- 事業資産軸の骨太課題1:AIエージェント時代への対応

デジタル空間における“お財布シェア”争いが激化する中で、従来以上に「モバイル端末等のパーソナルデバイス上で顧客の目に留まってもらう」ことの重要性が増している。特に、今後AIエージェントが普及していく中では、AIエージェントの手配の過程で「自社サービスがリコメンドされる」ことがマーケティングの優先課題となる。

例えば、これまで一部の鉄道会社は自社の「ポイントモール」や「ECモール」を通して、グループ会社のサービスへ送客してきたが、AIエージェントが普及すると、そもそもポイントモールに訪れる前に、AIがリコメンドしたサービスに流れてしまうことが想定される。あらゆる購買行動がAIエージェントを通す世界では、こうしたAIに自社サービスが「選ばれる」、あるいは「選ばせる」という観点が必要になる。

鉄道各社は、沿線で地域の魅力づくりを行う中で、地域事業者と深い関係性を築いている。こうした強みも活かして、例えば、「ここでしか予約できない」「ここでしか購入できない」体験コンテンツを提供したり、それらを観光列車による移動体験と組み合わせたりすることで、他のAIエージェントには真似できない旅行プラン・サービスの提供を実現できる。 - 事業資産軸の骨太課題2:アセットの共通化・平準化

大型投資を長期で回収するビジネスモデルの収益性が低下する中で、いかに小さなアセットで効率的に稼ぐかが重要となる。一方で、先に述べたように鉄道事業は大規模なアセットを前提とする事業であるため、様々な工夫によってこのジレンマを乗り越える必要がある。

ここでキーワードとなるのが、アセットの「平準化」と「共通化」である。例えば鉄道事業については、オフピーク定期券の導入による通勤時間の分散化を通して、ピーク時に必要な車両設備や駅設備を縮小する考え方が「平準化」に該当する。また、鉄道アセットを地域全体の資産と見なして、鉄道会社と自治体が共同で利便性向上のための投資を行う仕組みや、大都市で相互直通運転を行う路線について、複数会社間で車両保有を共通化し、車両調達の単価を低減させる施策は、「共通化」に該当する。

また、不動産事業については、従来のような自社アセットによる駅前・沿線開発にとどまらず、所有と運営の分離という形で、(他社との)アセットの共通化を図っていく方向性が考えられる。 - 事業軸での骨太課題1:広域での移動需要の創造と包括的な体験の提供

長距離にわたる新幹線や特急のネットワークを抱えるJR各社は、地方の人口が減少する中でも、1人あたりの移動回数・移動距離の増加や、新たな利用者の獲得によって、これらのネットワークの稼働率(輸送量)を維持することが課題となる。また、顧客1人1人の生涯価値(LTV:Life Time Value)向上という観点では、移動中だけでなく移動先における自社サービスの消費や、ひいては各地域の魅力を高めていくために、顧客の包括的な体験価値を高めていく必要がある。具体的には、単に鉄道とホテルをセット売りするだけでなく、顧客の動きを「面」で捉えて、現地における飲食や観光、お土産に至るまで、旅全体の体験を提案するような企画力が求められる。

これはインバウンドについても同様である。「2030年に6,000万人」という目標の達成も見えてきた一方で、現状では東京~富士山~京都~大阪の「ゴールデンルート」に人気が集中しており、JR各社の企画力をもって、地方各地へ誘客したり、リピーターを生み出したりする仕掛けづくりが求められている。

また、「広域での移動需要の創造」という視点では、旅行需要の創出に加えて、高速・定時輸送という鉄道ネットワークの特性を活かして、緊急性の高い荷物を素早く正確に輸送する物流サービスを展開し、路線の輸送量を維持する取組も注目される。 - 事業軸での骨太課題2:「コングロマリット・プレミアム」を基準とした事業の選択と集中

顧客LTVが重視され、かつAIエージェントがLTV向上の鍵を握る中では、事業ポートフォリオの考え方も変化する。従来は、いわゆるPPM(プロダクト・ポートフォリオ・マネジメント)に代表されるように、事業単体の競争力や成長力に基づいた議論が中心だったが、今後は「いかに顧客LTVの上昇に寄与するか」という観点の重要性が増す。言い換えると、コングロマリットたる鉄道会社の中で、他事業へのシナジーも含め収益貢献要素の大きな事業や、AIエージェントに「選ばれる」上で重要な事業を特定し育てていくことが優先課題になる。

例えば鉄道事業は、単純な収益性だけで見れば、アセットライトな生活サービス事業と比べ収益効率が劣るが、人々を動かし、さらに移動の目的地で消費してもらうためには、大事な顧客接点となる。このように、単体での収益性が低い事業の中でも、「LTV上昇に寄与する」ものは育てていき、逆にLTVに寄与しない事業は切り離すといった、「コングロマリット・プレミアム」の考え方にもとづいた事業ポートフォリオの見直しが求められる。 - 顧客軸での骨太課題1:行動単位起点での収益拡大

人口減少で顧客の総数が減少し、かつデジタル空間で顧客の争奪戦が繰り広げられる中では、顧客1人1人のLTV着目した施策が重要になる。鉄道会社も近年LTVを重視した施策(ポイント制度等)を拡充してきたが、鉄道会社が相手とする顧客(行動単位)は、「個人」のこともあれば「家族」のこともあり、かつ多様な個人や家族、趣味嗜好集団が顧客となりうるため、より具体的な顧客像(ペルソナ)を描き、彼らのLTVを向上させるような施策を充実させる必要がある。

例えば、一口に“顧客”と言っても、個人単位の消費が多い働き盛りの単身世帯(フロー・リッチ)と、資産は蓄積しているが日常的な収入は限られ、かつ家族単位での消費が中心の高齢者世帯(ストック・リッチ)では異なったアプローチが考えられる。前者は、帰宅途中の「ついで買い(サービス含む)」といった日常消費を喚起するような働きかけがLTV向上の第一歩である一方で、後者は、孫を連れての旅行といった非日常消費を促す仕組みや、資産(ストック)を消費(フロー)に変えていく仕掛けが必要となる。実際に他業界では、航空会社や通信会社が家族会員プログラムを拡充させるなど、個人LTVの向上だけでなく、家族LTVの向上を目指す例が出るなど、「顧客」の捉え方は多様化している。

また近年は、「推し活の個人」や「趣味の集まり」といった新たなカテゴリーも「顧客」として捉える必要があり、家族などの属性では捉えられない行動単位へのアプローチも必要となっている。 - 顧客軸での骨太課題2:郊外型通勤・通学モデルの再構築

大都市への通勤・通学輸送を収益の柱としてきた私鉄各社にとって、都市中心部から郊外に向かうにつれて人口減少が顕著になる昨今の現状は、事業の根幹を揺るがす事態である。都市中心部でタワーマンションが増加する一方、郊外部では団塊の世代の大量相続によって、空き家の増加が予想される。このような極端な集住は、鉄道輸送の減少に繋がりかねない。

その裏で、「Z世代」と呼ばれる若者の中には、都心の息苦しい住環境やライフスタイルを嫌って、ゆとりのある生活を求める声も多い。こうした新たなボリューム層を自社沿線に呼び込むという観点も踏まえ、郊外のオールドニュータウンにおける「住み替え」や「世代交代」を促すことが必要になる。例えば、高齢者の「住み替え」に向けては、駅直結のサービス付き高齢者住宅を整備し、空室となった老朽マンションは、「Z世代」が求める優れた教育環境や医療環境も併設した住宅にリノベーションすることで、郊外型の通勤・通学モデルを再度活性化させるという考え方もあるだろう。 - 三軸共通の骨太課題:政策転換の働きかけ

人口減少と持続的なインフレが同時に訪れるのは、戦後初の出来事であり、昭和に設計された各種制度も見直しを図らないと、利益が逓減し、ひいては新規投資の自由度が低下することに繋がりかねない。

特に、鉄道事業における運賃改定や、特急料金改定の手続きを定めた鉄道事業法は、1986年に交付されて以降、基本的な内容は変更が加えられていない。人口減少とインフレが進む中で、国の交通ネットワークをどのように支えるのかという観点で、従来よりも柔軟に運賃・料金を設定する仕組みといった、新たな考え方も必要になる。例えば、基本的な移動権に関わる運賃と、付加サービスの要素が強い特急料金で、改定の柔軟性を変えるといった方針も考えられる。

また、地方の鉄道路線を持続可能にする手法として、上下分離への関心も広がっているが、このような官民連携によるインフラの維持を図るためには、国庫による運営費に対する補助制度の導入といった議論も必要だろう。

こうした制度改定は、鉄道会社単体で実施できるものではないが、鉄道各社の連携によって国に働きかけを進めることが重要である。

以上のように、今回は2040年を見据えた鉄道経営として、「7つの骨太課題」を提示した。次回以降では、具体的な対処方策を論考していく。

連載・2040年の鉄道経営は、第4回以降も続きますので、引き続きご覧ください。

第1回から第3回のコラムの関連資料として、コラムに記載した内容をより詳細に紹介しているため、ご関心のある方は下記より資料をダウンロードいただき、ご参照いただければ幸いです。

プロフィール

-

若菜 高博のポートレート 若菜 高博

アーバンイノベーションコンサルティング部長

2002年、野村総合研究所入社。

主に運輸、物流、モビリティ、不動産などのインフラ産業を中心に、コンサルティングに従事。主なコンサルティングテーマは、長期ビジョン策定や構造改革実行、経営・事業・機能戦略の立案・実行支援のほか、海外マーケティングや海外都市開発、など。グローバリゼーション・グローバルサプライチェーンの変遷や、変革実現に向けた人材育成・組織開発にも関心を持つ。

北海道大学大学院客員教授(兼務)。 -

川手 魁のポートレート 川手 魁

アーバンイノベーションコンサルティング部

-

肥後 隼大のポートレート 肥後 隼大

アーバンイノベーションコンサルティング部

※組織名、職名は現在と異なる場合があります。