政府は2050年カーボンニュートラル達成に向け、10年間で150兆円の官民GX投資を目指し、20兆円規模の先行投資支援を行う。支援は主に「補助金による投資資金支援」と「税制措置による製造コスト削減」があり、企業のGX投資を後押しする。企業にとっては、競争力強化の好機となる一方、投資に伴うリスクも見極めたうえでの戦略的な投資の実行が求められる。

1)政府によるGX投資支援の全体像

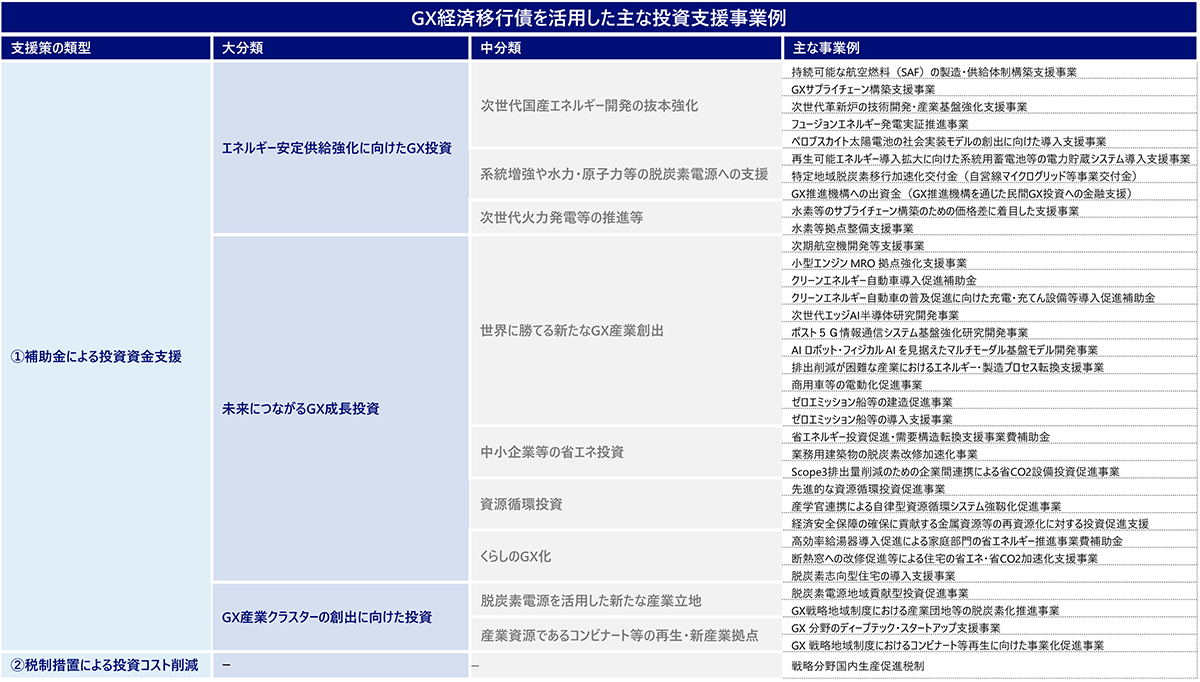

2023年2月、脱炭素・エネルギー安定供給・経済成長の三位一体の実現を目指し、「GX実現に向けた基本方針」が閣議決定された。この中で、政府は2050年カーボンニュートラル達成に向け、10年間で150兆円規模の官民GX投資を呼び込むことを掲げ、その呼び水としてGX経済移行債(脱炭素成長型経済構造移行債)を原資に20兆円規模の先行投資支援策を打ち出した。

政府による支援策には主に「①補助金による投資資金支援」と「②税制措置による製造コスト削減」がある。これらを相補的に機能させることで、リスクを伴う企業のGX投資をバックアップする狙いだ。既に多岐にわたる支援策が始動しており、本稿ではこれらの全体像を紹介する。

- ①補助金による投資資金支援

「補助金による投資資金支援」の方向性について、GX実行会議(2025年12月22日)において、以下の三本柱で進める方針が提示された。これらの推進にあたり、2026年度当初予算案では約1兆円規模の予算を投入する方針が示されている。

- (i)エネルギー安定供給強化に向けたGX投資

エネルギーの安定供給と脱炭素の両立に向け、国産次世代エネルギーの社会実装を一気通貫で後押ししている。具体的には、ペロブスカイト太陽電池やフュージョンエネルギー等の普及を目指し、技術開発から体制構築まで幅広く支援を行う。加えて、既存火力発電についても、水素・アンモニア等の燃料転換を促すため、関連サプライチェーン構築支援や、既存燃料との価格差を補填する値差支援を実施し、導入ハードルの低減を図っている。 - (ii)未来につながるGX成長投資

グローバル競争力を持つGX産業の創出とくらしのGX化の両面から支援を行っている。産業創出の観点では、クリーンエネルギー自動車、次世代エッジAI半導体、ゼロエミッション船等、将来の国際競争力・国益を左右する戦略分野を対象に、研究開発・設備投資等幅広く支援を行う。一方、くらしのGX化の観点では、脱炭素志向型住宅の購入支援や断熱窓への改修支援等、国民の暮らしに直結する領域で支援を拡充し、需要サイドからの市場拡大を図っている。 - (iii)GX産業クラスターの創出に向けた投資

地域単位でのGX産業集積を目指し、政府は2025年8月に「GX戦略地域制度」を創設した。コンビナート跡地や脱炭素電源等を核に、GX産業の集積や関連インフラ整備を加速させる計画である。この枠組みに基づき、選定された拠点における民間投資に対し、財政支援が行われる見通しだ。

- (i)エネルギー安定供給強化に向けたGX投資

- ②税制措置による製造コスト削減

補助金と並ぶ投資支援策の一つが税制措置だ。2024年の税制改正において「戦略分野国内生産促進税制」が新設された。これは、生産段階でのコストが高い分野を対象に生産・販売量に応じた税額控除を行う仕組みだ。対象となる分野には、電気自動車等、グリーンスチール、グリーンケミカル、SAFといったGX分野も含まれており、これらの財源にはGX経済移行債が活用される。「令和6年度税制改正の大綱」(財務省)によると、本税制により平年度で約2,190億円の減収が見込まれている。加えて、補助金と比較し企業の事務負担も少なく対象分野における市場拡大の後押しとなることが期待される。

出所)「経済産業省関係 令和7年度当初予算の概要」(経済産業省)[1]、「経済産業省関係 令和7年度補正予算の概要」(経済産業省)[2]、「経済産業省関係 令和8年度当初予算案の概要」(経済産業省)[3]、「令和8年度 環境省重点施策」(環境省)[4]、「戦略分野国内生産促進税制」(経済産業省)[5]よりNRI作成

※①については、GX経済移行債による投資促進策に限定して抜粋

2)政府によるGX投資支援の具体事例

以下では前述した政府のGX投資支援のうち、経済産業省による「排出削減が困難な産業におけるエネルギー・製造プロセス転換支援事業」および「GXサプライチェーン構築支援事業」の2事業を例に挙げ、具体的な支援の内容を解説する。なお具体的な要件や補助金額は公募ごとに異なるため、詳細については必ず最新の公募要領を参照いただきたい。

<事業の対象・目的>

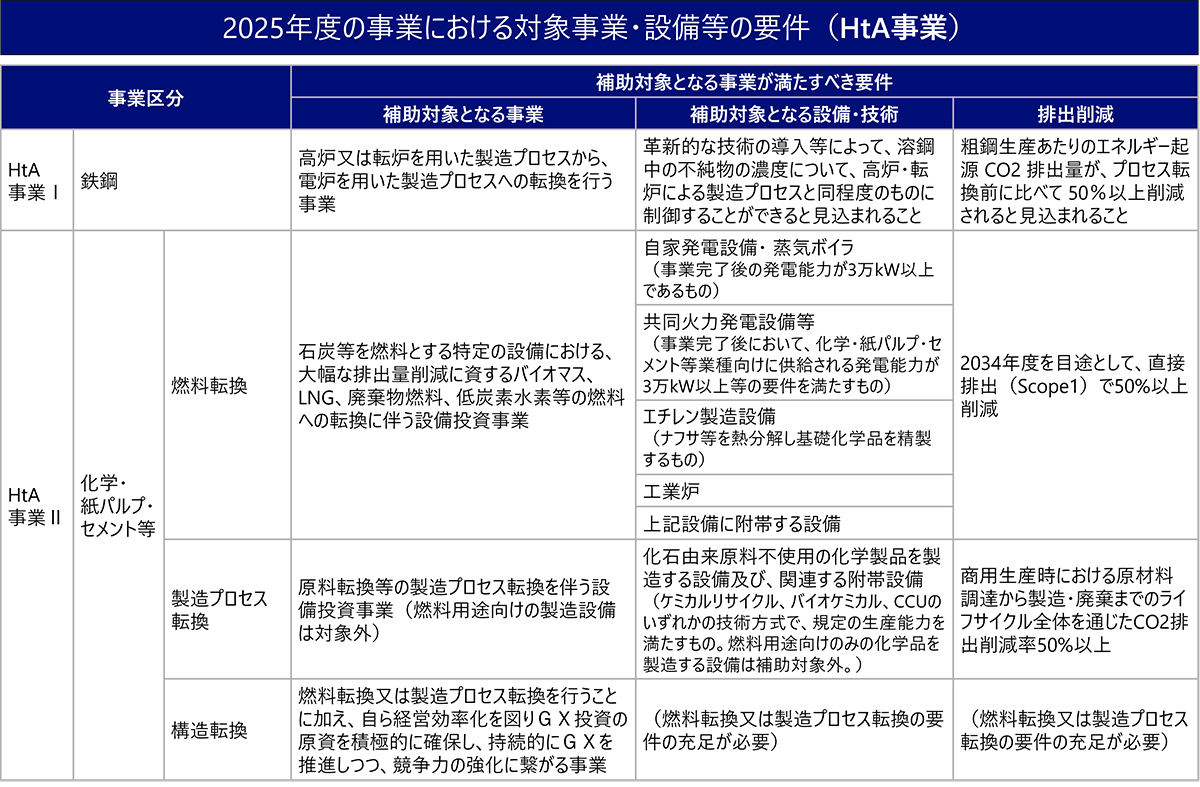

「排出削減が困難な産業におけるエネルギー・製造プロセス転換支援事業」(以下HtA事業)は、鉄鋼、化学、紙パルプ、セメント等の産業を対象に、燃料の転換や製造プロセスの転換に必要な設備投資の補助を通じ、排出削減および産業競争力強化を支援することを目的とした事業である。日本のエネルギー起源CO2排出量において産業部門からの排出は最も高い割合を占めており、うち44%を鉄鋼業と化学産業由来の排出が占める(2023年度、電気・熱配分後)。これら産業は多排出である一方、既存技術では排出削減が困難(Hard to Abate)と言われており、国として削減に注力する分野である。

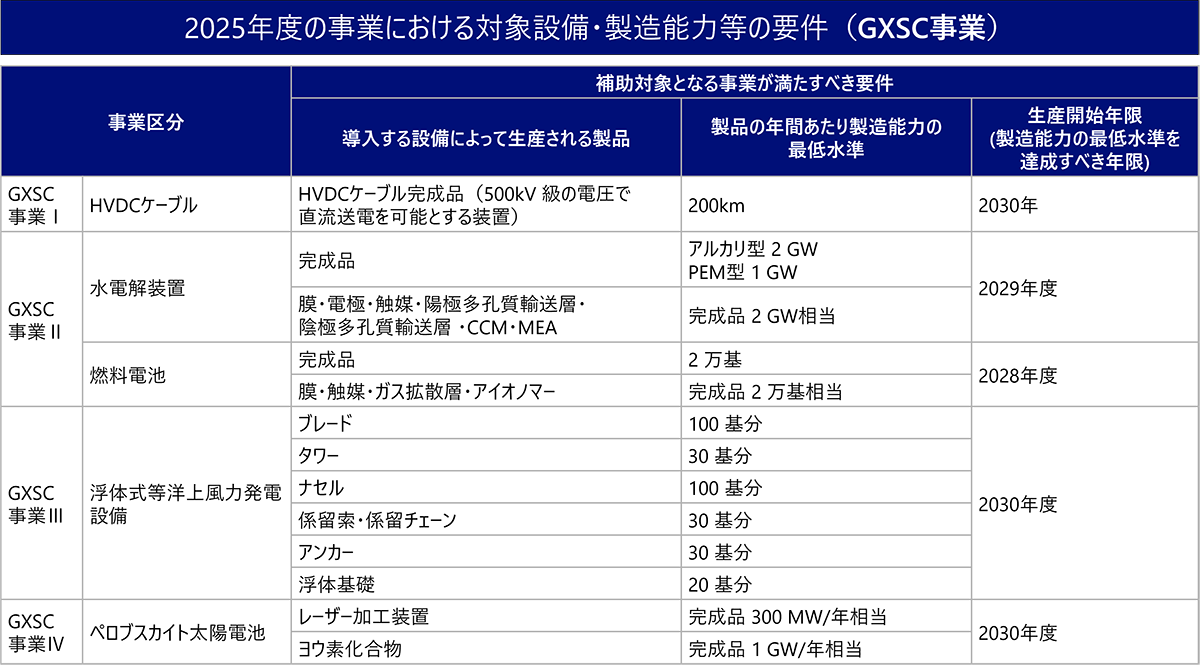

「GXサプライチェーン構築支援事業」(以下、GXSC事業)は、水電解装置、浮体式等洋上風力発電設備、ペロブスカイト太陽電池、燃料電池、HVDC(高圧直流送電)ケーブル等の生産に係る設備投資等の補助を通じ、これら分野の国内製造サプライチェーンを構築することを目的としている。これらは「分野別投資戦略」の重点16分野にも関わる、将来的なカーボンニュートラル実現への貢献が期待される技術である他、世界的に市場の拡大が見込まれ、既に中国や欧州では生産投資が進められている。日本のGX実現と世界的な競争力強化のためにも、世界に先駆けた国内サプライチェーンの構築が望まれる。

<事業に求められる要件>

HtA、GXSC事業それぞれで補助対象事業に対する要件が設定されている。例えば2025年度のHtA事業化学分野では、燃料の転換に係る設備投資を行う場合、発電設備等・エチレン製造設備・工業炉等において石炭等からバイオマス燃料・低炭素水素等燃料等へ転換する事業が対象とされている。加えて特定の年度までに事業のScope1排出量を50%削減すること、また事業を経営戦略の中核に位置付け、経営者自身が深く関与することの他、民間企業のみでは投資判断が真に困難な事業であること等の要件がある。他にも対象事業における製造能力の要件も設定されており、GXSC事業では補助対象となる製品ごとに、将来的に達成すべき年間製造能力が指定されている。

事業に直接的に関連しない要件もある。例えば申請事業者は自社のScope1、2排出量の削減目標を設定し、その達成に向けた進捗について第三者検証(「GXリーグ第三者検証ガイドライン」に則るもの)を実施のうえ、毎年報告する必要がある(一部の中小企業は対象外)。さらに賃上げ計画の表明やワーク・ライフ・バランス推進企業等の認定実績は加点対象となるため、こうした取組みも有利に働く。

出所)各事業の公募要領よりNRI作成

<予算・採択事例>

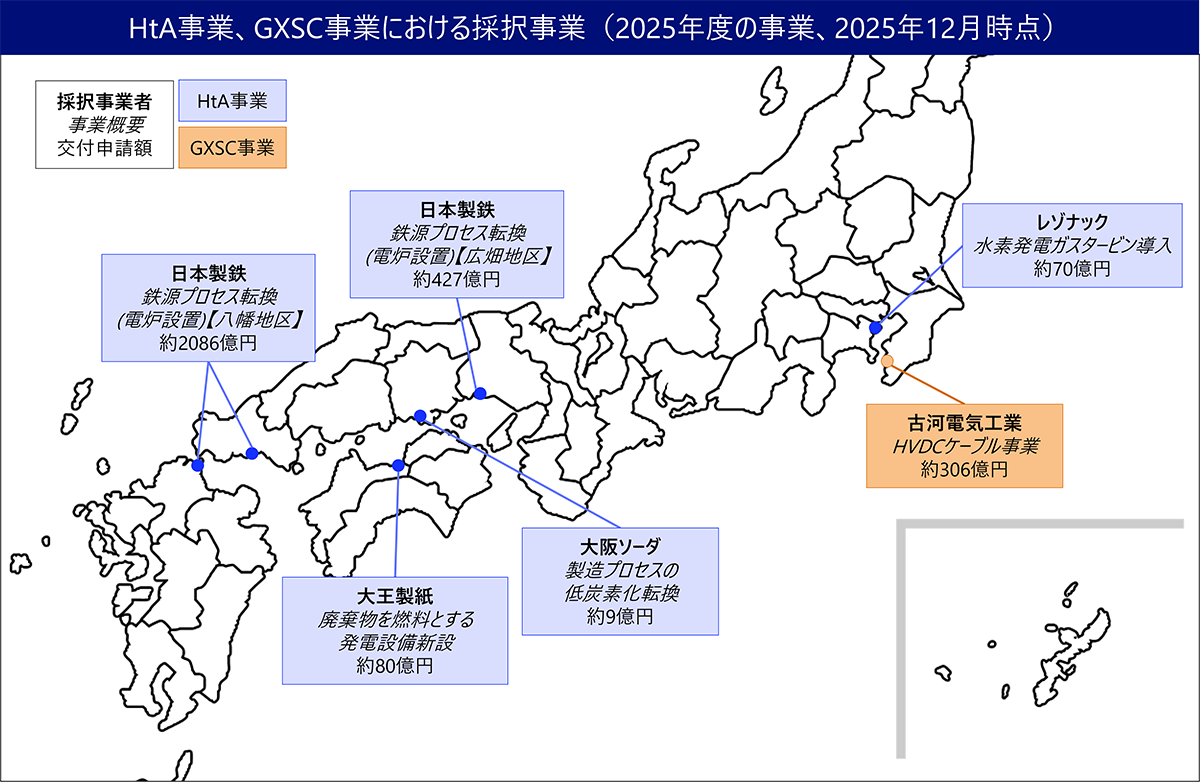

2025年度は、HtA事業は約4,224億円、GXSC事業では約1,437億円の予算枠が設定された。採択事業者はそれぞれの事業のWebページで公開されており[6][7][8]、2025年12月までの実績としてHtA事業では4社、合計約2,672億円の交付申請額が採択されており、GXSC事業では1社、約306億円の交付申請額が採択されている(交付申請額であり、実際の交付額でないことに注意)。

出所)2025年度のHtA事業およびGXSC事業のWebページで公開済みの採択実績[6][7][8]よりNRI作成

3)GX投資における企業の視点

政府主導で推し進められるGX投資の潮流は、企業にとっては中長期的な競争力を高める好機となりうる。自社の事業領域における、GX投資に伴う「機会」と「リスク」を見極め、戦略的な投資を実行することは、企業価値の向上や市場優位性の確保につながり得る。

- ①GX投資に伴う機会

最大のメリットは、政府の手厚い支援を活用し、次世代技術開発や量産化に伴う初期負担を大幅に軽減できる点にある。政府による補助金制度は、投資額の1/2-1/3程度をカバーするものもあり、資金繰りのリスクを抑えつつ、競合に先駆けて市場におけるポジションを確立することが可能だ。

また、各企業に対するステークホルダーによるサステナビリティへの要請は依然として根強く、特にグローバル市場においては、GXへの対応が取引先選定の決定打にもなり得る。投資に伴う追加的なコスト増は避けられないが、それを付加価値(グリーンプレミアム)として価格転嫁・評価する動きが拡大している点は、GX投資にとっての好材料である。

さらに、2026年度から本格運用される排出量取引制度を見据えると、自社における排出削減への投資は、将来の利益棄損を防ぐ「守り」の投資となる。例えば、排出量取引制度対象事業者が燃料転換への投資を行い、化石燃料からより排出原単位の低いエネルギーへ移行することは、償却すべき排出枠の低減につながる。これにより、排出枠やカーボンクレジットの調達コストが抑制され、経営の安定化が望める。

最終的に、こうしたGX投資の実績は「環境先進企業」としてのブランド構築に直結する。金融市場においてESG評価が重要視されるいま、対外開示可能な具体的実績を持つことは、投資家からの評価を得るための強みとなるだろう。 - ②GX投資に伴うリスク

まず、投資領域における市場停滞リスクには注意が必要である。政府の支援対象は、水素等の次世代エネルギー関連技術や、炭素回収・貯留、鉄鋼や化学品のグリーン製品化等、技術・市場ともに成熟途上の分野が中心的だ。市場が当初の期待ほど拡大しなければ採算性が悪化し、投資回収計画の見直しや、場合によっては撤退の検討を余儀なくされる可能性がある。需要家や業界団体等への継続的な働きかけを通じ、需要創出や契約確保に向けた活動を進めることが必要だ。

また、サプライチェーン上のリスクにも留意が必要である。例えばGX市場拡大による原材料需要増加に伴う調達困難化、円安や地政学的要因等による調達コストの上昇等がリスクとして想定される。コスト上昇は、海外製の比較的安価な製品の台頭を見据えたときシェア拡大の障壁となり得る。調達先の多様化や取引先との対話による安定調達の検討を進めるとともに、市場価格や炭素価格等複数の条件を踏まえ、自社が競争優位を保てる環境かどうかを分析しておくことが有効と思われる。

さらに、人材不足も重要なリスクである。GX分野への参入に際し新設備や新技術を導入する場合、その運用・保守が可能な技術系人材が必要となる。さらに排出量算定やライフサイクルアセスメントの実施により投資事業による環境へのインパクトを把握し、「ウォッシュ」を回避しつつそれらを適切に整理・発信できる人材も不可欠だ。専門人材の新規採用に加え、既存人材のスキルを把握し、GX分野に親和性の高い人材を選定・育成することや、必要な研修や支援を通じたリスキリングの推進も対策となり得るだろう。

- [1] 「経済産業省関係 令和7年度当初予算の概要」(経済産業省),

https://www.meti.go.jp/main/yosan/yosan_fy2025/pdf/01.pdf(参照2026年1月21日) - [2] 「経済産業省関係 令和7年度補正予算の概要」(経済産業省),

https://www.meti.go.jp/main/yosan/yosan_fy2025/hosei/pdf/r7_gaiyo.pdf(参照2026年1月21日) - [3] 「経済産業省関係 令和8年度当初予算案の概要」(経済産業省),

https://www.meti.go.jp/main/yosan/yosan_fy2026/pdf/01.pdf(参照2026年1月21日) - [4] 「令和8年度 環境省重点施策」(環境省), https://www.env.go.jp/content/000366896.pdf(参照2026年1月21日)

- [5] 「戦略分野国内生産促進税制」(経済産業省),

https://www.meti.go.jp/policy/economy/kyosoryoku_kyoka/senryaku_zeisei.html(参照2026年1月21日) - [6] 「令和7年度 排出削減が困難な産業におけるエネルギー・製造プロセス転換支援事業 事業Ⅰ(鉄鋼)の採択事業者一覧」(アデコ株式会社 HtA補助金事務局), https://2025.hta-hojo.jp/assets/doc/hta2025_1_saitakujigyousya_ichiran.pdf, (参照2026年1月21日)

- [7] 「令和7年度 排出削減が困難な産業におけるエネルギー・製造プロセス転換支援事業 事業Ⅱ(化学・紙パルプ・セメント等)の採択事業者一覧」(HtA補助金事務局), https://2025.hta-hojo.jp/assets/doc/hta2025_2_saitakujigyousya_ichiran.pdf, (参照2026年1月21日)

- [8] 「令和7年度 脱炭素成長型経済構造移行推進対策費補助金(GXサプライチェーン構築支援事業) 事業Ⅰ(HVDCケーブル)の採択事業者一覧」(GXSC補助金事務局), https://2025.gxsc-hojo.jp/assets/doc/gxsc2025_1_saitakujigyousya_ichiran.pdf, (参照2026年1月21日)

プロフィール

-

小林 朋樹のポートレート 小林 朋樹

エネルギー産業コンサルティング部

-

長岡 真太郎のポートレート 長岡 真太郎

エネルギー産業コンサルティング部

※組織名、職名は現在と異なる場合があります。